Этот год начался со второй волны обвала фондовых рынков Китая и обвала цен на нефть до уровня ниже $30 за баррель, что спровоцировало панику на рынке облигаций, выпускаемых энергетическими компаниями.

Риски по так называемым высокодоходным долгам выросли до рекордных уровней. Новый кризис казался неизбежным.

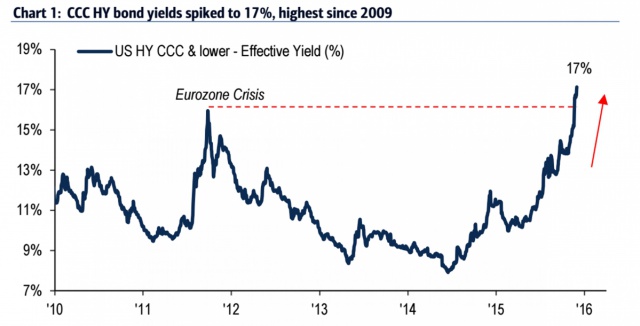

Высокодоходные облигации приносят большую прибыль, но в то же время это крайне высокорискованная инвестиция. Как правило, это облигации компаний, которым был присвоен рейтинг "ВВВ-" или ниже.

Рынок таких облигаций — это самая рискованная часть долгового рынка: волатильность на нем гораздо выше, чем на рынке государственного долга. Однако, несмотря на риски, подобные облигации стали крайне популярны в последнее время, поскольку инвестиции в них оборачиваются существенным доходом в эпоху нулевых ставок.

В конце прошлого года некоторые инвестиционные фонды, ориентированные на высокодоходный рынок, спровоцировали волну паники. В декабре фонд США Third Avenue заявил, что намерен ликвидировать свой фонд Focused Credit, поскольку не может достаточно быстро продать высокодоходные облигации.

В том же месяце Lucidus Capital Partners ликвидировала весь свой портфель, чтобы вернуть $900 млн, находившиеся под контролем инвесторов.

Альберт Эдвардс из Societe Generale прогнозировал, что проблемы долговых рынков ударят по фондовым рынкам, а также он предсказал падение индекса S&P 500 в США на 75%. Однако вместо этого рынки поднялись.

Аналитики инвестиционного банка Jefferies во главе с Шоном Дарби связали это с двумя факторами: ослаблением денежно-кредитных условий, которые сделали кредиты более доступными, а также с восстановлением цен на нефть.

Денежно-кредитные условия в США смягчились, так как поднялся уровень инфляции и реальные процентные ставки стали отрицательными, несмотря на повышение процентной ставки в прошлом году. Денежно-кредитная политика Китая еще больше облегчила денежно-кредитные условия в долларовом блоке.

Сокращение добычи нефти в странах, не входящих в ОПЕК, и предварительные устные договоренности между некоторыми членами картеля способствовали тому, что рынок нефти нащупал дно.

"Идеальный шторм" завершился благодаря тому, что ряд не связанных между собой факторов привел к смягчению денежно-кредитных условий. В результате на рынке долга установилось относительное спокойствие, деньги начали возвращаться.