Всегда был риск, что первое повышение процентной ставки Федеральным резервом может привести к глобальной финансовой нестабильности, ухудшить ситуацию в Китае, резко укрепить доллар, обвалить цены на сырьевом рынке, и при этом американская инфляция может пойти совсем не по тому сценарию, какой планировала ФРС.

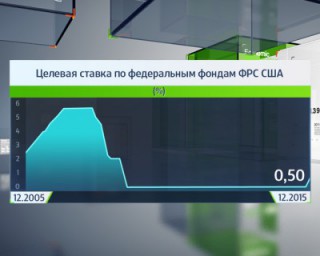

В ведомстве Джанет Йеллен знали обо всех этих рисках, когда обсуждали повышение ставки в декабре 2015 г. В "минутках" заседания говорится следующее:

"Участники в целом согласились, что произошедшее из-за укрепления доллара ослабление экономической активности США с лета 2014 г., а также замедление темпов роста иностранных экономик, в первую очередь развивающихся рынков, скорее всего, будут снижать объемы чистого экспорта США еще какое-то время. Многие высказали мнение, что проявившиеся в конце лета угрозы для глобальной экономики уже не так остры, при этом по мере стабилизации валюты и ситуации на сырьевом рынке можно ожидать умеренного ускорения темпов экономического роста за рубежом в предстоящем году. В то же самое время участники определили несколько сохраняющихся рисков, в число которых входит дальнейшее укрепление доллара и падение цен на сырье, что в свою очередь может усилить негативное воздействие на развивающиеся рынки, а также затруднить Китаю проведение структурных изменений в своей экономике".

Тогда почему, несмотря на чрезвычайно низкую инфляцию и прогнозируемый самой ФРС умеренный рост цен в ближайшие несколько лет, а также значительные глобальные угрозы, Федеральный резерв все же решил пойти на риск?

Ответ, уверен известный экономист Тим Дай, в том, что раннее повышение чрезвычайно важно для выбранной ФРС стратегии "крайне невысоких повышений ставки". Вновь обратимся к "минуткам":

"Если комитет решит, что начинать можно только тогда, как будут достигнуты две главные цели, ему, возможно, придется резко ужесточить свою политику, что может замедлить экономическую активность".

Почему у ФРС может возникнуть необходимость в резком ужесточении политики? Единственным объяснением могут быть опасения, что постепенное ужесточение в условиях растущей инфляции не предотвратит появление инфляционной спирали зарплаты и цен, усиливающейся из-за инфляционных ожиданий.

Дело в том, что большинство членов Комитета монетарной политики ФРС начали свою профессиональную карьеру в 1970-х гг. или в начале 1980-х гг. (этот период запомнился рекордно высокой инфляцией, а затем спровоцированной ФРС рецессией, которая помогла ликвидировать инфляционное давление), отмечает британский журнал The Ecjnomist.

Однако сегодня экономика совсем не та, какой она была в 1970-х гг. Тогда рынок труда был более организованным; доля частного сектора, в котором были профсоюзы, после пика в 36% в 1945 г. не опускалась ниже 20% до середины 1980-х гг. Сейчас она всего 7%.

Тогда намного больше работников трудились в крупных корпорациях, причем по контрактам, учитывающим взаимосвязь роста стоимости жизни и темпов инфляции. Тогда мир еще не был таким глобализованным, а эпоха цифровых технологий только зарождалась. И самое главное, тогда не считалось, что центральные банки могут управлять инфляцией, и к тому же центральные банки 1970-х гг. особенно и не хотели сами управлять инфляцией.

Сейчас ситуация совершенно иная. Сегодня типичный американский рабочий - это ценополучатель; рабочие с относительно невысокой квалификацией почти не способны диктовать условия работодателю (чего не скажешь об их коллегах 30 лет назад). Неудивительно, что во время трех последних восстановлений темпы роста зарплат были чрезвычайно медленными, несмотря на низкий уровень безработицы.

Но даже если бы работники могли добиться более быстрого роста зарплаты, у компаний много различных способов, чтобы снизить зависимость от низкоквалифицированного труда. Даже если бы компаниям пришлось из-за высоких зарплат поднимать цены, эти более высокие цены не привели бы к автоматическому росту зарплат.

А учитывая особую предвзятость сегодняшней ФРС, даже истинная спираль заработной платы и цен, скорее всего, не привела бы к устойчивому росту инфляционных ожиданий в долгосрочной перспективе (если, конечно, ФРС четко не просигнализирует, что хотела бы получить именно этот результат).

Проблема текущего восстановления в том, что американцы не очень-то верят, что ФРС реально хочет более высокую инфляцию. Федеральный резерв, похоже, не понимает, что ставит под угрозу экономическое восстановление Америки из-за своего страха инфляционной динамики, которая была безжалостно ликвидирована еще три десятилетия назад.