ЦБ России смягчил риторику по итогам очередного заседания в марте и снизил прогноз годовой инфляции на конец 2019 г. с 5,0–5,5 до 4,7–5,2% и прогнозирует ее возвращение к 4% в первой половине 2020 г. В релизе регулятора отмечается, что инфляция складывается несколько ниже ожиданий, при том что вклад НДС в годовые темпы роста потребительских цен в значительной мере реализовался. Краткосрочные проинфляционные риски снизились.

Касательно общемировой ситуации, ряд позитивных глобальных тенденций, в частности «голубиный» тон ФРС и перспективы окончания торговых войн между США и Китаем, способствовали восстановлению спроса на активы развивающихся рынков. ФРС США заявила на очередном заседании в марте, что в 2019 году не планируется повышение ставки вообще, тогда как еще в декабре ожидалось, что ее поднимут трижды.

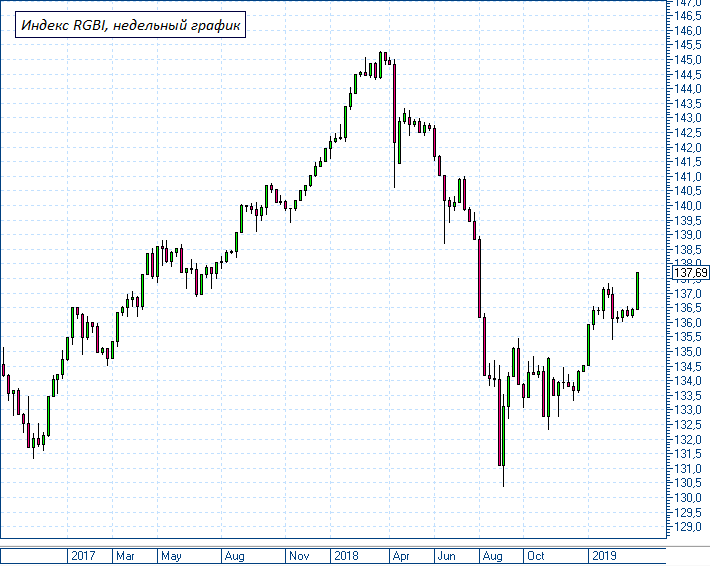

Доля нерезидентов в российских ОФЗ в последнее время вновь увеличивается в ходе рекордных размещений на первичных аукционах Минфина, что говорит о возвращении иностранных инвесторов на российский долговой рынок в поисках высокой реальной доходности. Индекс государственных облигаций RGBI, отражающий динамику средних и длинных выпусков ОФЗ, уверенно развернулся в направлении роста, прибавив с прошлого заседания ЦБ в феврале более 1,5%.

Логично предположить, что к концу года могут сложиться благоприятные условия для того, чтобы ЦБ РФ возобновил цикл снижения ключевой ставки, понизив ее до 7,5% вслед за ожидаемым движением инфляции в сторону таргета 4%. Участники рынка постепенно начинают закладывать эти ожидания в котировки финансовых инструментов, что выражается в постепенном снижении доходностей российских облигаций.

В настоящий момент рынок находится в начале очередного цикла снижения ставок, что дает отличную возможность зафиксировать высокие рублевые доходности в облигациях на горизонте от трех лет и более. В то время как высокие ставки по депозитам выше 8,1% годовых на срок более 2 лет уже редкость, а свыше трех лет предложений и вовсе почти нет, облигации позволяют легко зафиксировать ставки более 9% на три, пять и даже десять лет.

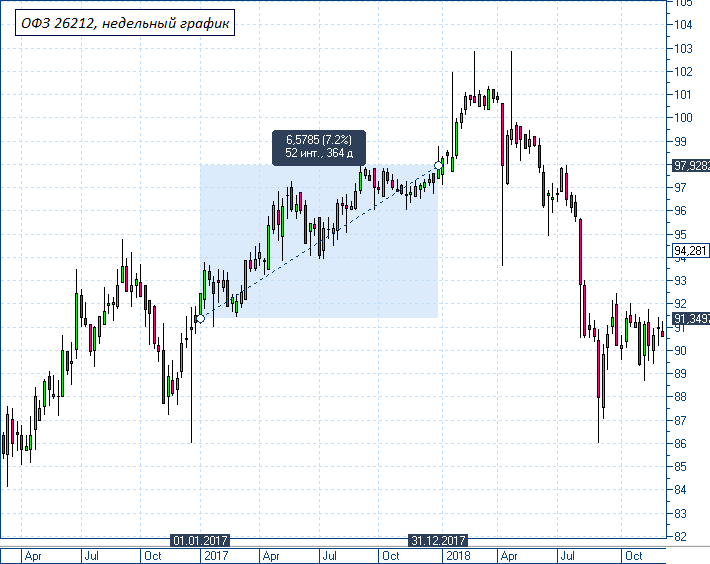

Кроме того, по мере снижения процентных ставок цены на средние и длинные бумаги будут корректироваться в сторону роста, принося инвестору дополнительную прибыль в случае продажи до погашения. Например, в 2017 г. такой эффект позволил держателям пятилетних бумаг получить дополнительно около 4,5% годовых сверх обычной доходности, а держателям 10-леток – около 7% годовых, что в совокупности с купоном 7% дало доходность, сопоставимую с самыми сильными дивидендными акциями, но при этом с надежностью государственных бумаг.

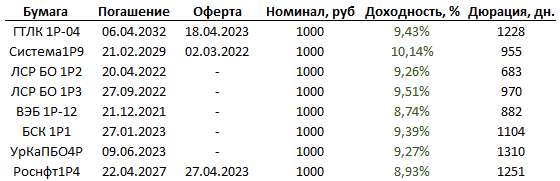

При реализации сценария снижения процентных ставок доходности депозитов и облигаций будут неминуемо сползать вниз. Это делает интересными ля покупки среднесрочные корпоративные облигации надежных эмитентов, которые пока еще дают привлекательные доходности.

Список облигаций, которые инвестор может рассмотреть для добавления в своей портфель:

В то же время стоит отметить, что в последние недели российский рынок полностью игнорирует факт сохранения санкционной угрозы. В частности, наиболее вероятной из более-менее значительных мер эксперты называют введение ограничений на покупку инвесторами из США нового госдолга РФ. Значительного давления на рынок ОФЗ в случае реализации риска не ожидается, но ухудшение рыночного сентимента может спровоцировать рост волатильности на финансовых рынках и замедление цикла снижения ставок.

Банк России также отметил в числе рисков замедление роста мировой экономики и повышенные риски превышения предложения над спросом на рынке нефти в 2019 г.

БКС Экспресс