Последние тенденции

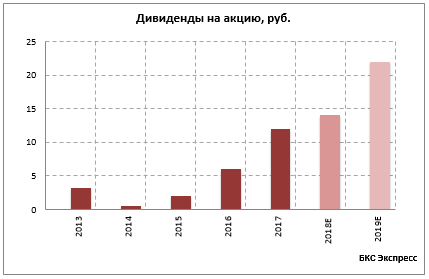

Сбербанк последние три года активно наращивает дивидендные выплаты, с 0,45 руб. по итогам 2014 г. до 12 руб. за 2017 г. Поводом для такого щедрого вознаграждения инвесторов стало как значительное улучшение финансовых показателей банка, так и изменение дивидендной политики.

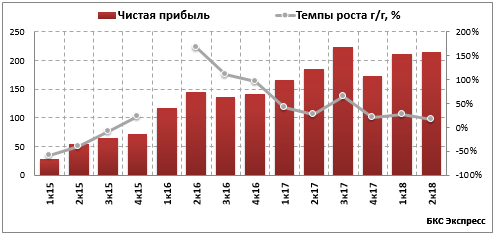

Динамика прибыли

Согласно отчетности по МСФО за II квартал 2018 г. банк заработал 215,3 млрд руб. чистой прибыли. Годовые темпы роста оказались на уровне 16%, против 27% в I квартале.

Чистая прибыль LTM, таким образом равна 824 млрд руб. При этом за 2017 г. банк заработал 748 млрд руб. В планах, озвученных менеджментом, было к 2020 г. выйти на показатель в триллион чистой прибыли.

Дивидендная политика

В рамках новой дивполитики, принятой в 2017 г. на 3-хлетний период, Сбербанк будет последовательно увеличивать выплаты акционерам до уровня 50% по МСФО. По итогам 2016 г. эмитент выплатил 20% от прибыли, а по итогам 2017 г. уже 36%.

Важным критерием для достижения выплат такого уровня является достаточность базового капитала в соответствии с требованиями Базель III (12,5%). Согласно последней месячной отчетности, уровень достаточности капитала составлял 11,9%. Он последовательно растет.

Кстати, позитивной динамике акций Сбербанка сегодня способствовала информация о том, что ЦБ РФ отложил ужесточение требований к банкам, которые предполагали исключение из капитала всех вложений в финансовые активы, превышающих 10% собственного капитала кредитной организации. Обыкновенная акция торгуется выше 180 руб., а привилегированная в районе 154,5 руб.

Дивидендный сценарий 2018

Исходя из динамики прибыли и дивидендной политики у нас есть наиболее вероятный, базовый сценарий уровня дивидендных выплат по итогам 2018 г.

Мы ожидаем, что тенденция роста прибыли банка сохранится. За первые полгода средний темп роста составлял порядка 22%. Мы берем более консервативную оценку - 20%. Тогда по итогам 2018 г. можно ждать прибыли на уровне 898 млрд руб.

Если совет директоров оставит коэффициент дивидендных выплат неизменным, акционеры вправе рассчитывать на 14 рублей дивидендов. Это около 7,7% дивидоходность по обыкновенным акциям и около 9% по привилегированным.

Но наш базовый сценарий включает повышение коэффициента выплат до 43% в соответствии с установленной политикой. В таком случае дивиденды могут составить порядка 17 руб. Это обеспечит доходность обычки на уровне 9,4%, а префа на уровне 11%.

Дивидендный сценарий 2019

В конце 2017 г. на дне инвестора в Лондоне глава Сбербанка представил новую стратегию, в рамках которой предполагается к 2020 г. заработать 1 трлн руб. чистой прибыли. Это значит, что в случае реализации намеченных планов и в совокупности с повышением коэффициента выплат до 50%, можно рассчитывать на 22 руб. дивидендов или 12,2 % вмененной дивидендной доходности по обыкновенным акциям. По префам, исходя из текущей рыночной цены, доходность может составить 14%.

БКС Брокер