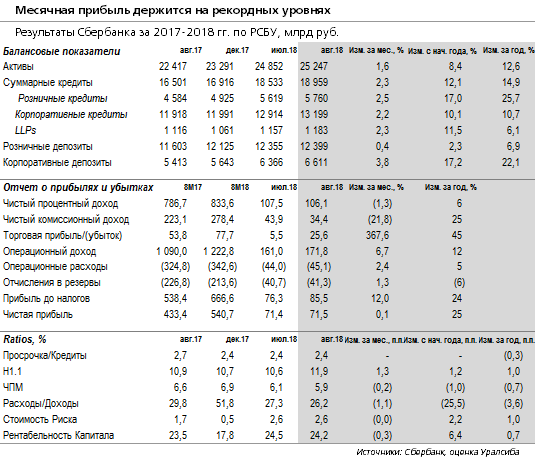

- Банк сохранил свой месячный рекорд по прибыли в августе, показал ROAE в 24,2%

- Снижение маржи продолжилось второй месяц подряд, снова на 20 б.п. - до 5,9%, что привело к небольшому снижению ЧПД за месяц

- Чистые комиссии просели за месяц, но рост год к году остается выше 20%

- В этот раз прибыль существенно поддержал торговый и валютный доход, что должно быть в первую очередь связано с ослаблением рубля

- Стоимость риска при этом осталась на июльском уровне 2,6%. В апреле, когда наблюдалось схожее ослабление рубля (примерно 8% за месяц), стоимость риска составляла 3,5%.

- Рост расходов немного ускорился, но соотношение расходы/доходы в августе снизилось до 26% против 27% месяц назад

- Банк выдал рекордный месячный объем розничных кредитов, портфель увеличился на 2,5% за месяц. Корпоративные кредиты выросли на 2,2% за месяц, но этому способствовала валютная переоценка

- Розничные депозиты сохраняют относительно слабую динамику, рост за месяц составил 0,4% (также с помощью валютной переоценки), больший вклад в рост фондирования внесли корпоративные депозиты (+3,8% за месяц)

- Достаточность капитала Н1.1 выросла на 130 б.п. за месяц до 11,9% за счет включения аудированной прибыли за 1 п/г

Мы позитивно расцениваем сохранение Сбербанком высокой прибыльности в августе, однако полагаем, что текущая рыночная конъюнктура предполагает сохраняющееся давление на котировки акций