Рыночные индикаторы

Рынки

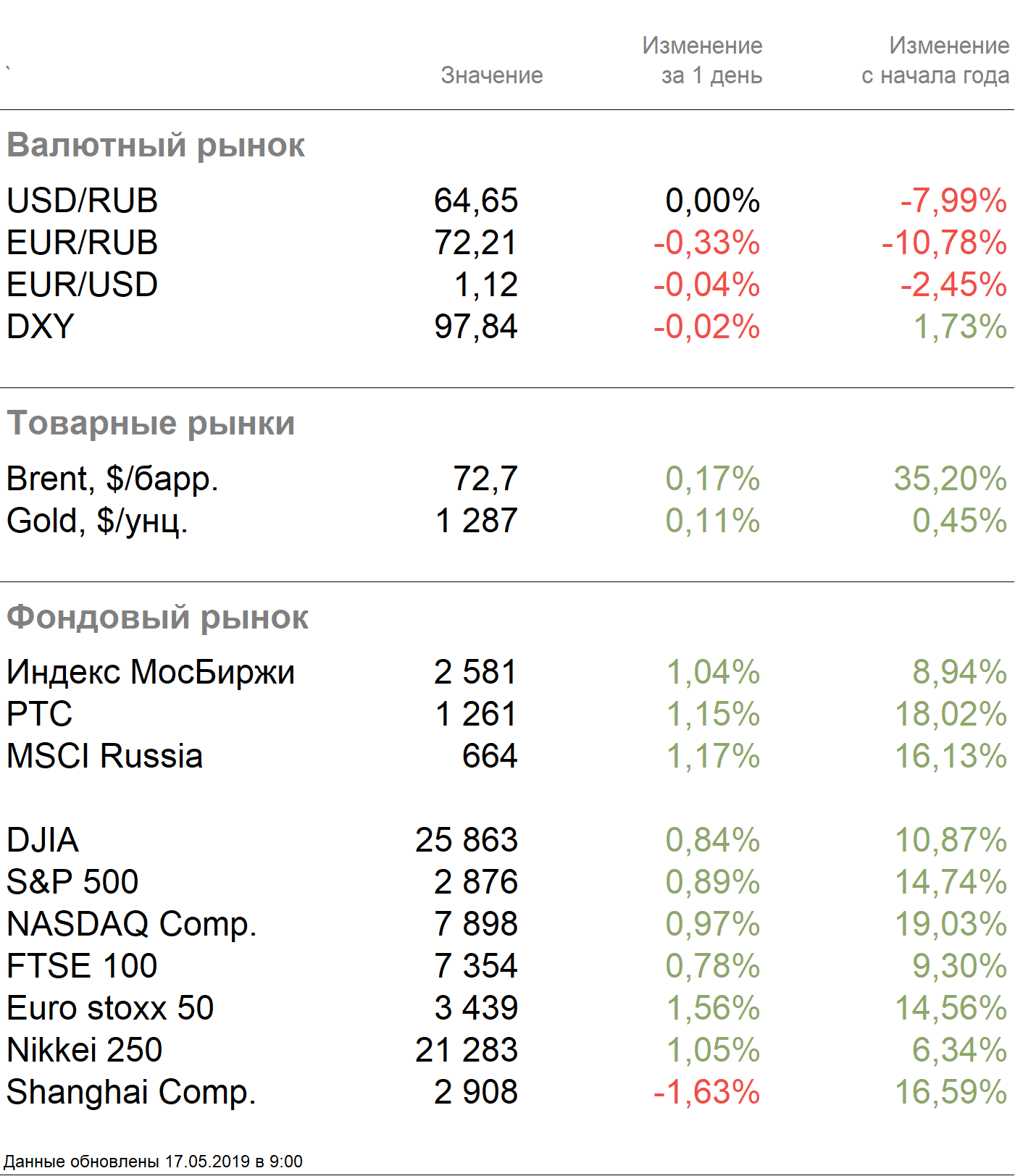

По нашим оценкам сегодня российский рынок откроется небольшим плюсом после роста в четверг, когда индекс Мосбиржи вырос на 1,04%, РТС — на 1,15%.

Рубль сохранил свои позиции к доллару на уровне 64,65 руб. и укрепился к евро до 72,21 руб.

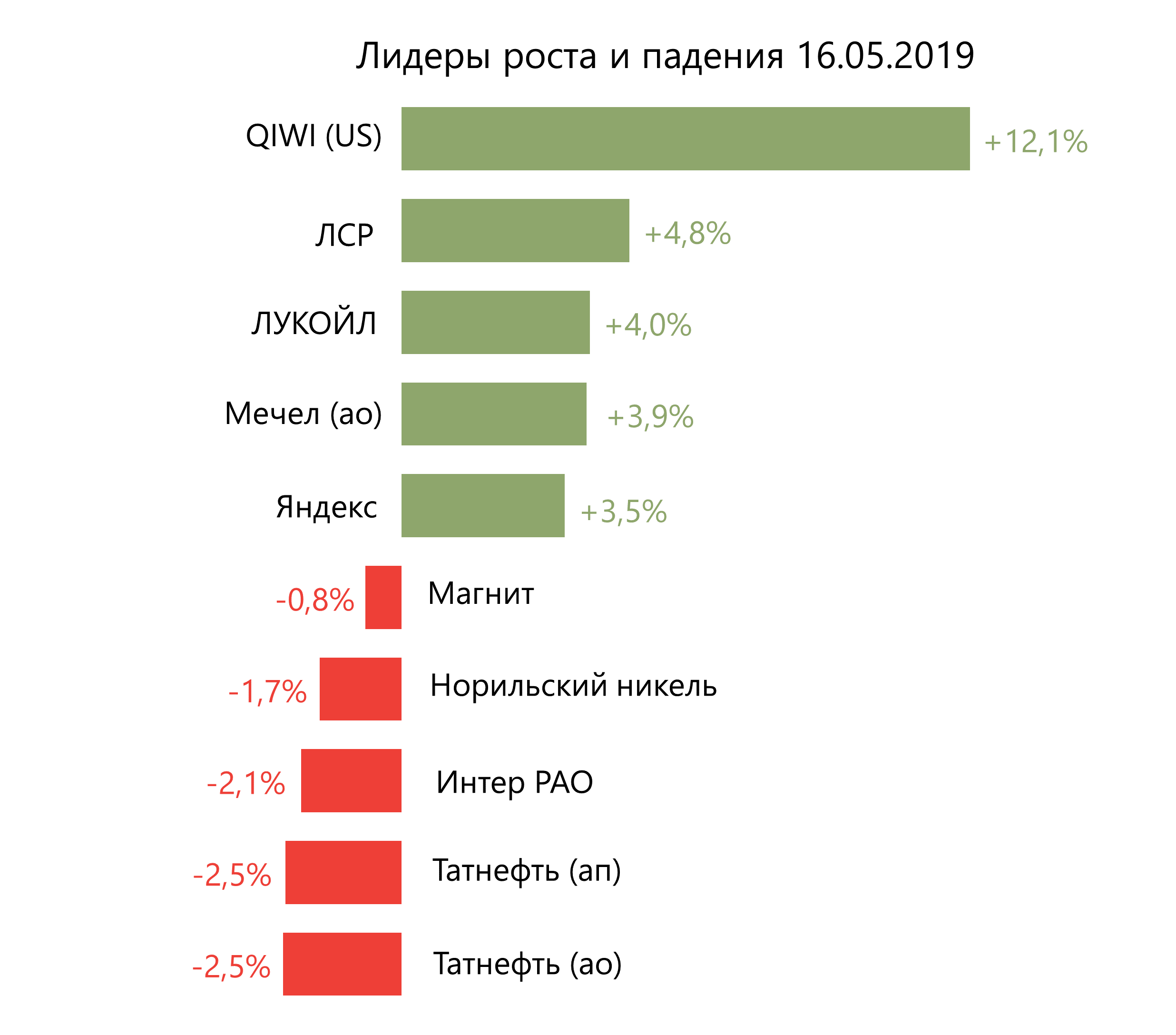

Лидерами роста стали Qiwi (+12,1%) ввиду позитивной финансовой отчетности за 1К19 и повышения прогнозов по выручке и чистой прибыли на 2019 г., ЛСР (+4,8%), Лукойл (+4%) после выхода новости о планируемом аннулировании приобретенных в рамках текущей программы выкупа акций, Мечел ао (+3,9%), Яндекс (+3,5%).

В числе аутсайдеров оказались Татнефть ао (-2,5%), Татнефть ап (-2,5%), Интеррао (-2,1%), Норильский никель (-1,7%), Магнит (-0,8%).

Brent на утренних торгах в пятницу подорожал до $72,86/барр. на фоне продолжающейся неопределенности на Ближнем Востоке.

Американские площадки закрылись в плюсе в четверг. Dow Jones прибавил 0,84%, S&P 500 — 0,89% вслед за сильной корпоративной отчетностью и позитивными статистическими данными.

Walmart отчитался о росте выручки за 1К19 на 1% г/г, до $123,925 млрд., чистая прибыль компании выросла в 1,8 раза г/г, до $3,84 млрд.

Выручка Cisco по итогам третьего финансового квартала увеличилась на 4% г/г, до $12,96 млрд, чистая прибыль выросла на 13% г/г, до $3,04 млрд.

Количество новых домов в США за апрель увеличилось на 5,7% м/м, до 1,235 млн шт. против ожидаемых 1,209 млн.

Количество американцев, обратившихся за пособиями по безработице за неделю, сократилось до 212 тыс. (-16 тыс.) против прогнозируемого снижения на 8 тыс.

Азиатские площадки торгуются разнонаправленно. Nikkei вырос на 1,09%, Shanghai опустился на 1,44% ввиду неопределенности в переговорах между США и Китаем и отсутствия ответных мер со стороны КНР относительно санкций против Huawei.

Европейские площадки закрылись в плюсе в четверг. Euro Stoxx 50 прибавил 1,56% вопреки ожиданиям обострения противоречий между США и Китаем.

DXY опустился на 0,05%, S&P 500 futures — на 0,33%.

Новости

Совет директоров Ростелекома рекомендовал финальные дивиденды за 2018 г. в размере 2,5 руб./акция, что соответствует нашему прогнозу. Дивидендная доходность по обыкновенным акциям составит 3,1%, 3,8% — по привилегированным акциям. Дата закрытия реестра — 4 июля. Суммарный объем средств, направленных на дивиденды за весь 2018 г., составит 13,9 млрд руб., что составляет 93% от чистой прибыли компании по МСФО.

О`Кей опубликовал операционные результаты за 1К19, согласно которым выручка ретейлера увеличилась на 0,7% г/г, до 39,4 млрд руб. Выручка сети дискаунтеров «Да» выросла на 36% г/г, до 3,99 млрд руб. LfL-продажи группы сократились на 1,3%, трафик — на 3,4%, увеличение размера среднего чека составило 2,2%. В 1К19 ретейлер открыл два дискаунтера (в Московской и Калужской областях), общее количество магазинов на 31 марта 2019 г. составило 162 шт. Торговая площадь увеличилась на 2,5% г/г, до 586,357 тыс. кв.м.

Qiwi опубликовала финансовые результаты по МСФО за 1К19, согласно которым выручка увеличилась 31% г/г, до 5 367 млн руб. ($82,9 млн). Скорректированная EBITDA составила 2 366 млн руб. ($36,1 млн) (+61% г/г). Скорректированная чистая прибыль выросла на 53%, до 1 653 млн руб. ($25,5 млн).

Qiwi повысила прогноз по скорректированной выручке в 2019 г. с 0-8%, до 9-15%, рост выручки от направления платежных систем прогнозируется на уровне 20% против предыдущего прогноза в 10–18%. Также компания ожидает роста чистой прибыли до 40–50% против ранее прогнозировавшихся 15–25%. Чистая прибыль от платежных систем вырастет на 20–25%, по ожиданиям компании, ранее прогноз составлял 8–16%.

Совет директоров Qiwi рекомендовал промежуточные дивиденды в размере $0,28/акция. Дивидендная доходность составит 2%. Дата закрытия реестра — 28 мая.

Прогноз роста чистой прибыли компании за весь 2019 г. составляет 40–50%.

Фосагро опубликовала финансовые результаты за 1К19, согласно которым выручка компании увеличилась на 32% г/г, до 72,3 млрд руб., EBITDA выросла в 1,7 раза г/г, до 24,8 млрд руб. Скорректированная чистая прибыль составила 13,5 млрд руб. (+115% г/г).

Прогноз Фосагро относительно цен на фосфорсодержащие удобрения в 2019 г. сохраняется нейтральным.

Совет директоров Фосагро рекомендовал выплатить дивиденды в размере 72 руб./акция (24 руб./ГДР) из нераспределённой чистой прибыли на 31 марта 2019 г. Общая сумма выплат составит 9,3 млрд руб. Дивидендная доходность по акциям составит 3,1%. Дата закрытия реестра — 10 июля.

Компания Интер РАО опубликовала сильные финансовые результаты по МСФО за 1К19, превысившие прогнозы аналитиков. Выручка компании увеличилась на 13,7% г/г, до 281 млрд руб. EBITDA составила 47,6 млрд руб (+36,9% г/г, прогноз — 42,2 млрд руб.) за счет ввода в эксплуатацию новых ТЭС и ТЭЦ и надбавки к цене ДПМ, чистая прибыль компании достигла 31,2 млрд руб. (+37,8% г/г, прогноз — 29,1 млрд руб.).

Лукойл сообщил о включении в повестку ГОСА, которое состоится 20 июня 2018 г., вопроса об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества. В случае принятия собранием решения по данному вопросу LUKOIL SECURITIES LIMITED, которая осуществляет приобретение акций в рамках текущей программы выкупа, заявит к продаже имеющиеся у нее акции ПАО «Лукойл». Приобретение обыкновенных акций будет осуществлено в рамках публичной оферты по цене 5 450 руб./акция, количество акций составит 35 млн штук. Если общее количество заявленных к продаже акций превысит 35 млн штук, акции будут приобретены у акционеров пропорционально заявленным требованиям.

Объявленная цена выкупа стала драйвером для роста акций Лукойла (до 5260 руб., +5,2% относительно вчерашнего закрытия), при этом цена выкупа все еще превышает текущую на 3,6%. Мы ожидаем, что к моменту ГОСА котировки компании превысят 5450 руб. (в рамках нашей торговой идеи, опубликованной в четверг, 16 мая, мы прогнозировали 5436 руб.).