В четверг прошло заседание ЕЦБ, спровоцировавшее резкое движение в евро.

В рамках одного дня пара eus/usd успела проделать путь от $1,185 до $1,155. Судя по всему, это еще не предел. В данном обзоре мы остановимся подробнее на этой ситуации.

Параметры монетарной политикиПо итогам заседания индикативные ставки были оставлены без изменений, как и ожидалось. Ключевая осталась на уровне 0%, депозитная составляет -0,4%.

ЕЦБ объявил, что намерен сохранять процентные ставки неизменными, по крайней мере, до окончания лета 2019 года. Заявление стало сюрпризом для участников рынка, которым пришлось пересмотреть ожидания в более мягкую с сточки зрения монетарной политики сторону.

Регулятор сократит ежемесячный объем выкупа облигаций в рамках программы количественного смягчения (QE) с октября до 15 млрд евро (с 30 млрд евро) и завершит программу в декабре 2018 года.

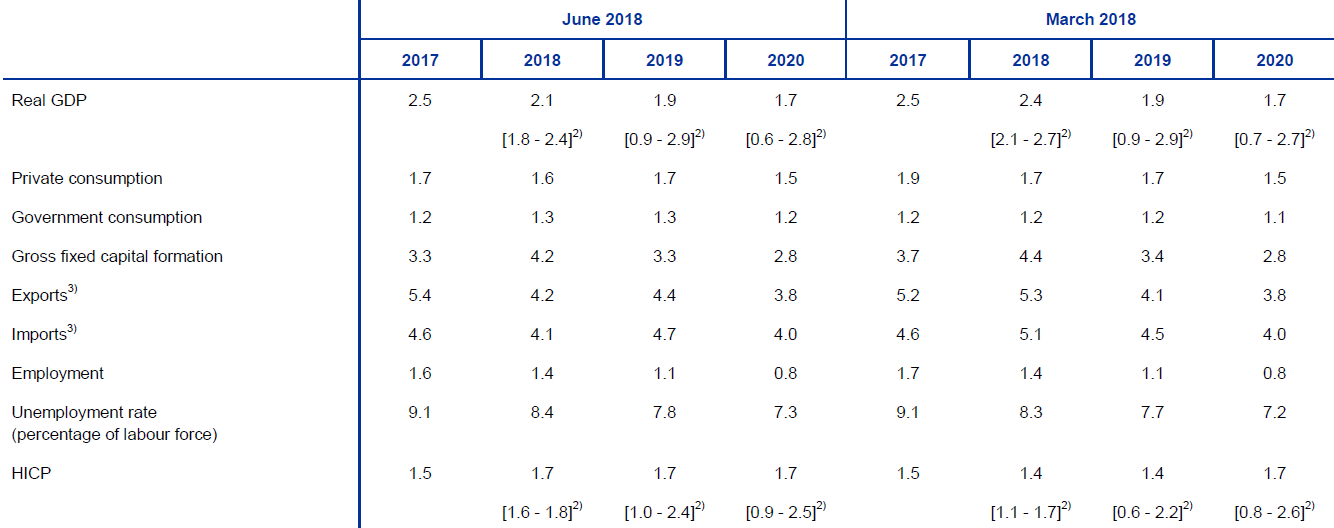

Экономический прогноз

Был повышен прогноз по инфляции еврозоны на 2018 и 2019 годы с 1,4% до 1,7%. Предполагается, что показатель останется ниже 2% таргета ЕЦБ еще долгое время. При этом оценка роста ВВП на 2018 год была сокращена с 2,4% до 2,1%.

Источник: ecb.europa.eu

Драги отметил, что замедление экономического подъема в еврозоне в начале года отчасти связано с временными факторами, в некоторых странах региона тенденция к ослаблению роста может сохраниться и во II квартале.

Говоря о планах по подъему ставок, ЕЦБ не хотел бы недооценивать риски для экономического прогноза, прокомментировал глава регулятора.

Действительно, если посмотреть на свежую макростатистику еврозоны, то видно, что в последние месяцы экономика региона замедлилась. На это указывает сводный индекс деловой активности (PMI Composite), который в апреле составил 54,1 пункта, что является минимальным значением с ноября 2016 года.

Локальное объяснение просадки сводного индекса деловой активности еврозоны – эффект праздничных дней. Однако майская динамика показателя лишь подтверждает общий тренд на замедление экономики региона с начала года.

О рисках

В ходе пресс-конференции Марио Драги отметил усиление глобальных экономических рисков. Под этим подразумевается угроза торговых войн.

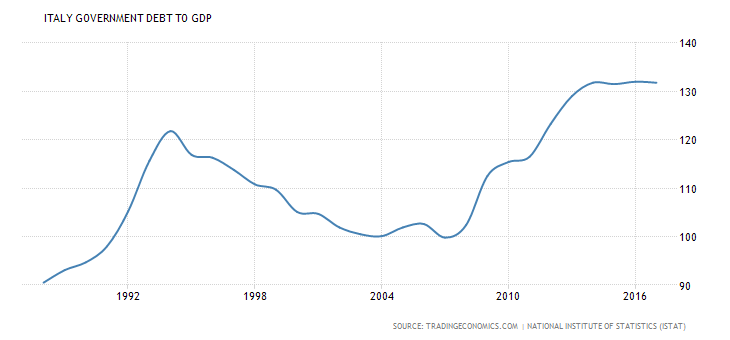

При этом политическая неопределенность в Италии особым риском признана не была. Драги отметил отсутствие эффекта «заражения», когда при взлете доходностей итальянских двухлеток вдвое в рамках одного дня доходности прочих периферийных стран особо не росли.

В этом плане все еще может быть впереди. Стране удалось сформировать правительство, но риски остаются. Италия имеет одну из самых высоких в долговых нагрузок в еврозоне. Госдолг страны, достигший 132% ВВП (второе место после Греции), вызывает опасения относительно финансовой устойчивости и угрозы долгового кризиса при росте госрасходов.

Вывод

Оцениваю итоги заседания в негативном для евро формате. Сокращение QE после сентября – и так вполне ожидаемый момент. Сюрпризом стал «голубиный» прогноз по процентным ставкам. При этом регулятор сохранил вполне осторожную риторику, оставив пространство для маневра.

Тем временем, монетарная политика в США играет в пользу доллара. По итогам прошедшего в среду заседания Федрезерв увеличил ключевую ставку и пересмотрел по ней прогноз до 2,25-2,5% до конца 2018 года.

Интересный момент - спреды между доходностями Treasuries и немецких гособлигаций достигли рекордного значения, согласно 10-леткам, играя не в пользу евро.

Сейчас eur/usd торгуется в районе $1,16. На мой взгляд, снижение в паре в среднесрочной перспективе может продолжиться. В качестве ближайшей поддержки обозначу зону $1,145-1,14, где проходят статический уровень и 200-дневная скользящая средняя.

Не исключаю волатильности в паре, ибо Дональд Трамп раскачивает рынки своими протекционистскими заявлениями. Угроза торговых войн и растущий госдолг Штатов (свыше $21 трлн) являются фактором риска для прогноза.

График пары eur/usd с 2016 года, таймфрейм недельный

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер