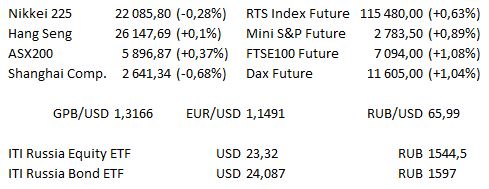

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | Индекс цен на жильё от Halifax (оценка 0,3% м/м / 1,2% г/г против предыдущего −1,4% / 2,5%) |

| 13:00 | ЕС | Объём розничных продаж Еврозоны (оценка 0,1% м/м / 0,7% г/г против предыдущего −0,2% / 1,8%) |

| 16:50 | ЕС | Выступление члена правления Бундесбанка Буркхарда Бальца в Мадриде |

| 17:00 | Швейцария | Выступление члена совета управляющих Национального банка Швейцарии Фритц Цурбрюгга |

| 18:30 | США | Запасы сырой нефти от DOE (оценка 2433 тыс. против предыдущего 3217 тыс.) |

| 18:30 | США | Запасы бензина от DOE (оценка −2276 тыс. против предыдущего −3161 тыс.) |

| 23:00 | Новая Зеландия | Решение по процентной ставке Резервного банка Новой Зеландии (оценка не изменилась и составляет 1,75%) |

| США | ФРС начинает двухдневное заседание по вопросам политики |

В США отчитываются Rockwell Automation, DISH Network, Horizon Pharma, Marriott Vacations, Virtu Financial, Coty, Sampra Energy, 21st Century Fox, Groupon, Microchip Technology, Prudential Financial, Trip Advisor, Marathon Oil, InterActive Corp, Roku, Wynn Resorts, Qualcomm, Monster Beverage, ADT и Keurig Dr Pepper.

В Европе отчёты представят Vestas Wind, Ahold Delhaize, Credit Agricole, Marks and Spencer, G4S, Persimmon, ITV, BMW и Adidas.

Завтра торгуются без дивидендов следующие акции индекса FTSE100: British Petroleum (дивидендная отсечка составит 7,8 пункта) и Whitbread (дивидендная отсечка составит 32,7 пункта).

Основные новости.

Результаты промежуточных выборов в США оправдывают ожидания.

Руководитель Swiss Asset отстранил от должности генерального директора после резкого падения активов.

Бизнес-рост Еврозоны находится на 2-летнем минимуме.

Прошедший день...

Акции

Вчера бенчмарки Уолл-стрит закрылись ростом, поскольку участники голосования прибыли на избирательные участки в ходе проведения промежуточных выборов, в связи с чем инвесторы надеялись, что результаты выборов внесут некоторую ясность в динамику акций после недавней неопределённости. В целом, торговые объёмы были низкими, однако позднее наблюдался всплеск покупательской активности, так как инвесторы сделали ставку на неожиданные результаты выборов. Dow прибавил 173,31 пункта, закрывшись на отметке 25635,01, S&P 500 вырос на 17,14 пункта, закрывшись на отметке 2755,45, Nasdaq100 завершил день на отметке 6988,848, показав рост на 51,758 пункта.

Ведущие индексы Азиатско-Тихоокеанского региона и фьючерсы на американские индексы колебались на фоне более широкого аппетита к риску, которой был вызван промежуточными выборами в США, рынки вернули некоторую устойчивость после того, как ожидания были оправданы, т. е. демократы получили большинство в Палате представителей, а республиканцы получили большинство в Сенате. Рост наблюдался по всему региону на утренних торгах, Nikkei 225 торговался на 0,4% выше, Hang Seng прибавил более 1%, Shanghai Composite вырос на 0,4%, ASX 200 прибавил 0,2%. Однако рост была прекращён к закрытию, большинство рынков ожидали окончания торгового дня с небольшими потерями или практически без изменений, при этом австралийский ASX200 был среди лидеров. Фьючерсы на американские индексы торговались незначительно выше последних значений.

Гособлигации США

В настоящее время T-Notes находятся на положительной территории, снизившись на несколько пунктов от ранних максимумов сессии, последний раунд промежуточных результатов / рынка ставок / прогнозов указали на высокую вероятность победы демократов в Палате представителей, сейчас основное внимание сосредоточено на отрыве от конкурентов на выборах. Волатильность наблюдалась на ранних заявлениях / прогнозах, хотя рынок торговался на более уверенных позициях в течение последнего часа или около данного времени, так как на первый план вышли более уверенные настроения, Fox News одной из первых провозгласила победу демократов в Палате представителей. Республиканцы получили большинство в Сенате.

Нефть

Сырая нефть консолидировала убытки, зарегистрированные во вторник, WTI и Brent торговались на 0,30 долл. и 0,10 долл. ниже соответственно на момент написания данной статьи. Согласно отчётам, последние данные API показали больший, чем ожидалось, рост запасов нефти, запасы бензина продемонстрировали меньшее, чем ожидалось, снижение, в то же время сокращение запасов дистиллятов превысило средний прогноз. Данная динамика наблюдалась после введения последнего раунда санкций США в отношении Ирана, оказавшего давление на цены во вторник. Турция объявила, что она не будет соблюдать вышеупомянутые санкции, введённые во вторник. Кроме того, EIA сократило прогнозы по спросу на нефть в США и на мировом рынке в 2019 г. в связи с повышением прогноза по спросу в США в 2018 г.

Золото

Жёлтый металл торговался с более широким рисковым сантиментом в вечернюю сессию, но придерживался привычного боковика ниже поворотной области на отметке 1236 долл., в то же время как он не смог пробить минимум 31 октября на отметке 1212 долл.

Валюта

Промежуточные выборы в США стали причиной активности. Волатильность наблюдалась на ранних заявлениях / прогнозах, хотя основное пространство торговалось на более уверенных позициях работало на более устойчивой основе в течение последнего часа или около данного времени, ожидания оправдались, поскольку демократы получили большинство в Палате представителей, а республиканцы получили большинство в Сенате. USD закрылся снижением против результатов группы G10. Кроме того, NZD лидировал благодаря более сильным, чем ожидалось, результатам отчёта о рынке труда Новой Зеландии в 3К. Уровень занятости вырос 1,1% к/к и на 2,8% г/г против ожидаемых 0,5% и 2,0%, при этом рост занятости превысил рост доли трудоспособного населения (до 71,1% с 70,9%), что позволило снизить уровень безработицы до 3,9% против ожидавшихся 4,4%. Рост частной заработной платы практически соответствовал ожиданиям, замедлившись в 3К, хотя результаты данных почасовой заработной платы были сильными. Данная информация оказалась гораздо важнее в преддверии завтрашнего решения по денежной политике Резервного банка Новой Зеландии. Хотя рост заработной платы остаётся ограниченным, падение уровня безработицы может привести к тому, что банк подберет будет использовать в качестве аргумента ситуацию на рынке труда.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск