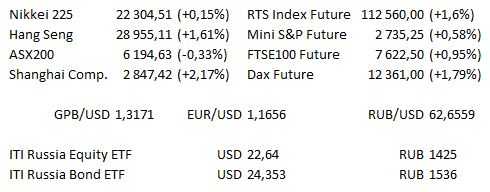

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 11:00 | Германия | Уровень безработицы Германии (июнь) (оценка -8 тыс. / 5,2% против предыдущего -11 тыс. / 5,2%) |

| 11:00 | ЕС | Выступление президента ЕЦБ Марио Драги на саммите европейских лидеров в Брюсселе |

| 11:30 | Великобритания | Число одобренных ипотечных кредитов (май) (оценка 62,5 тыс. против предыдущего 62,5 |

| 11:30 | Великобритания | ВВП (оценка 0,12% к/к / 1,22% г/г против предыдущего 0,1% / 1,2%) |

| 12:00 | ЕС | Индекс потребительских цен (ИПЦ) (г/г) (оценка базового 1,05% оценка 1,94% против предыдущего 1,1% / 1,9%) |

| 15:30 | США | Доходы физических лиц (м/м) (май) (оценка 0,38% против предыдущего 0,3%) |

| 15:30 | США | Расходы физических лиц (м/м) (май) (оценка 0,45% против предыдущего 0,6%) |

| 16:45 | США | Индекс деловой активности (PMI) в Чикаго (оценка 60,4 против предыдущего 62,7) |

| 17:00 | США | Индекс настроения потребителей от Мичиганского университета (июнь)(оценка 99,12 против предыдущего 99,3) |

| 20:00 | США | Число буровых установок от Baker Hughes (оценка 1051 против предыдущего 1052) |

Среди компаний США отчитывается Constellation Brands.

Среди европейских компаний отчитывается Steinhoff International.

Основные новости.

BAE Systems выиграла контракт на 20 млрд фунтов стерлингов.

Филиал Deutsche Bank в США не прошел стресс-тест ФРС.

Завершился групповой этап Чемпионата мира по футболу.

Прошедший день…

Акции.

Американские акции выросли вчера по мере того как технологический и другие секторы роста восстановились от снижения накануне, а финансовые акции прервали 13-дневное снижение. Технический сектор вырос на 1,1%, что стало самым большим драйвером для S&P 500. Ведущим лидером в этом секторе стала консалтинговая фирма Accenture, выросшая на 5,9% на фоне того, что квартальные выручка и прибыль оказались выше ожиданий. Финансовый сектор S&P продвинулся вперед перед вторым этапом стресс-теста от ФРС. Некоторые утверждали, что отскок давно уже должен был случиться, ведь финансовые компании много теряли в капитализации в последнее время, когда спред между 2-летними и 10-летними бумагами сгладился. Dow поднялся на 98,46 пункта до 24216,05, S&P 500 вырос на 16,68, закрывшись на отметке 2716,31, в то время как Nasdaq100 завершил день на уровне 7031,604, на 61,93 пункта выше.

Азиатские акции выросли впервые на этой неделе, в то время как китайские акции окупили часть недавних потерь, завершив худший за три года квартал на фоне растущей напряженности вокруг торговой войны. Акции в Гонконге и Шанхае возглавили ралли после их недавнего снижения, в то время как южнокорейский индекс KOSPI показал рост, а японские акции раллировали, хотя объемы в Токио были несколько снижены, на 10% ниже среднего. В Гонконге IPO компании XIAOMI было оценено по нижней границе диапазона, привлекло 4,7 млрд долл.

Гособлигации США.

Кривая US Treasurys резко снизилась вчера в соответствии с потерями в американских акциях и неожиданно негативными данными по США: Индекс экономической неожиданности Citi упал до 8-месячных минимумов вслед за слабыми данными по заказам товаров длительного пользования (кроме транспортных средств) и по незавершённым продажам на рынке недвижимости. Кривая 2-10-летних бумаг понижается до нового минимума, но слегка отскакивает сегодня утром до отметки 33,92 б.п. 30-летняя бумага была лучше рынка, 10-30-летние бумаги растеряли недавний рост и упали до 14,12. С легкостью пробив максимум 19 июня, 10-летние гособлигации стоят 121-03 (максимум с 21 мая). 2-летние гособлигации также поднялись выше максимума 19 июня и продолжают расти сегодня утром, торгуясь на внутридневных максимумах 105-31+. Реальная доходность 10-летних гособлигаций упала на 0,7085%, тестируя минимумы 30 мая, поскольку падение акций не привело к снижению инфляционных ожиданий. Гособлигации на отметке 120-12+, доходность 10-летних гособлигаций США 2,8310%.

Нефть.

Цены, находившиеся под давлением, так как ОПЕК подтвердила, что начнёт снятие ограничений на добычу в выходные, были довольно стабильны после раллирования из-за падения запасов США в среду. Нефть Brent, международный нефтяной бенчмарк, снизилась на 0,2% и стоит сейчас 77,45 долл. за баррель, прибавив 1,7% за вечернюю сессию. West Texas Intermediate торговалась на отметке 72,38 долл., снизившись 0,5%.

Золото.

Для золота продолжается неудачный месяц, поскольку доллар рассматривался как защитная инвестиция, и сейчас цена стремиться завершить месяц с худшим результатом с ноября 2016 года, когда Дональд Трамп победил на президентских выборах. Августовские фьючерсы на отметке 1253,00 долл., увеличившись на пару долларов после того, как провели большую часть вечерней сессии в минусе.

Валюта.

Доллар несколько растерял вчерашний рост, но «бычий» тренд сохраняется, так как огромные дифференциалы реальной процентной ставки США и слабость юаня влияют на основные валюты. Отскок евро неубедительный, и повторное тестирование поддержки на уровне 1,1508 выглядит вполне вероятным. Пробой этого уровня откроет огромный потенциал к снижению. – Пересечения йены выглядят интересными, поскольку снижение глобальных доходностей и слабость акций поддерживают лидерство йены. AUDJPY частично восстановился после вчерашних потерь, отскочив от отметки 80,70 и торгуется на отметке 81,06, но более значительная картина заключается в формировании многолетней фигуры «голова и плечи», которая должна сместить фокус вниз, особенно в связи с тем, что спреды реальной доходности остаются в пользу Японии. – NZDJPY сегодня протестировал поддержку на уровне 74,50 и удерживает позиции на данный момент, но отскок неубедительный, и тренд сохраняется ниже. EURJPY откатился ниже поддержки восходящего тренда с минимума 25 мая, пробой выше 128,00 от отметки 127,47 будет необходим, чтобы сдвинуть фокус выше.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.