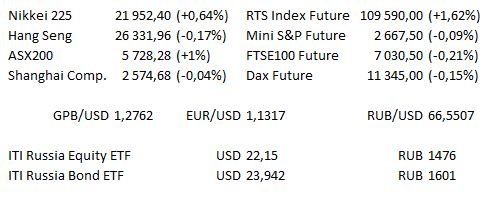

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| Время | Страна | Событие |

| 10:45 | Франция | Индекс доверия потребителей во Франции (оценка 94 против предыдущего 95) |

| 12:00 | Италия | Индекс доверия потребителей в Италии (оценка 115,9 против предыдущего 16,6) |

| 12:00 | Италия | Индекс делового доверия в Италии (оценка 104,1 против предыдущего 104,9) |

| 14:00 | Великобритания | Индекс изменения объёма розничных продаж CBI (оценка 10 против предыдущего 5) |

| 15:45 | США | Выступление вице-председателя совета управляющих Федеральной Резервной Системы Ричарда Клариды в Нью-Йорке |

| 16:30 | США | Выступление президента ФРС Сан-Франциско Мэри Дейли |

| 18:00 | США | Индекс доверия потребителей CB (оценка 135,9 против предыдущего 137,9) |

| 19:00 | ЕС | Выступление члены Исполнительного совета ЕЦБ Ива Мерша в Франкфурте |

| 22:30 | США | Выступление президента ФРС Чикаго Чарльза Эванса |

| 22:30 | США | Выступление президента ФРС Атланты Рафаэля Бостика |

| 22:30 | США | Выступление президента ФРС Канзас-Сити Эстер Джордж |

| 01:00 | Новая Зеландия | Выступление главы Резервного банка Новой Зеландии Адриана Орра |

Сегодня ожидается меньшее количество отчётов... Крупные компании США отчёты не представят, в Канаде ожидается отчёт Curaleaf, в Европе отчитываются Softline, Patisserie Holdings и Heathrow Airport.

Основные новости.

Дональд Трамп негативно выразил негативное отношение к сделке Brexit, представленную Терезой Мэй... «Звучит отлично для ЕС».

Есть ли жизнь на Марсе? Исследовательский аппарат Nasa совершил посадку на красной планете.

Дональд Трамп заявил, что внесение изменений в запланированное введение 25% торговых пошлин на 200 млрд долл. китайских товаров «крайне маловероятны».

Прошедший день...

Акции

Вчера наблюдался отскок акций на Уолл-стрит, поскольку охотники за выгодными сделками включились в торговую сессию после недавней волны продаж на фоне ожиданий, что акции ритейлеров могут получить преимущество от волны расходов, так как кибер-игроки начали массово скупать акции. Как S&P 500, так и Dow Jones раллировали примерно на 1,5%, в то время как Nasdaq100 показал рост более чем на 2%, поскольку акции FAANG выросли в течение дня. Все три ведущих бенчмарка зафиксировали лучшие результаты в течение дня примерно за три недели. На фоне ожиданий от волны расходов вслед за «Чёрной пятницей» наблюдалось ралли акций Amazon на 5,3%, что обеспечило наибольший рост в розничном секторе Nasdaq и S&P, составивший 3,1%. Кроме того, раллировали акции сектора нефти, поскольку бенчмарки сырой нефти подскочили на новостях о снижении запасов США и опасениях касательно роста предложения. Акции автомобильного гиганта General Motors ускорили рост на 4,8% в связи с объявлением о сокращении производства, количества сотрудников и плохо продающихся моделей автомобилей. Акции фармацевтической компании Zafgen резко снизились более чем на 40%, поскольку Управление США по контролю качества пищевых продуктов и лекарственных препаратов приостановило испытания экспериментальных препаратов для лечения диабета. Dow завершил день на отметке 24640,24, показав рост на 354,29 пункта, S&P зарегистрировал ралли в 40,89 пункта, закрывшись на отметке 2673,45, в то время как Nasdaq100 закрылся на отметке 6678,339, раллировав на 150,992 пункта.

В целом, позитивная сессия для азиатских индексов, акции Австралии и Японии показали рост на 0,8%, материковые акции выросли примерно на 0,3%, Hang Seng торговался без изменений. Восстановление от недавних минимумов продолжается на всех торговых площадках, хотя HSI необходимо закрыться выше отметки 26500, чтобы инициировать «бычий» пробой. ASX продолжает восстанавливаться от минимумов прошлой недели, наблюдаются «бычьи» отклонения, что предполагает в дальнейшем краткосрочный рост. Что касается Nikkei, индекс пробил отметку выше 21-дневной средней, чтобы протестировать отметку 22000, закрытие выше данной может способствовать отскоку «быков».

Гособлигации США

Фьючерсы на американские T-Notes торгуются в очень узком боковике на фоне вчерашнего восстановления убытков, понесённых на сессии в Нью-Йорке, колеблясь около отметки 119-07+ в середине недельного боковика. Доходности на денежном рынке торговались на отметке 3,5544%, снизившись на 0,18 б.п., поскольку спред 2-10-летних бумаг поддерживает недавний нисходящий тренд, в настоящее время торгуясь на отметке 21,88 б.п. Индексирующиеся по инфляции облигации продолжают находиться в лидерах снижения на фоне падения цен на нефть, 10-летние бумаги отскочили от минимумов с начала года, торгуясь на отметке 1,961%, реальная доходность 10-летних бумаг сохраняется на скромной отметке 1,1%. Корреляции между американскими акциями и облигациями выросли в течение последних сессий, однако остаются довольно низкими. Данные индекса доверия потребителей от CB США будут опубликованы позднее сегодня, текущие условия против спрэда ожиданий могут дать некоторые указание относительно кривой доходности, основанные на исторической взаимосвязи.

Нефть

Рынки нефти восстановились после некоторой слабости на ранних торгах, Brent торговался на отметке 60,21 долл., WTI — на отметке 51,25 долл., поскольку торги обоих бенчмарков были зафиксированы сильном нисходящем тренде в рамках вчерашних ценовых диапазонов. Недавняя стабильность акций может оказать некоторую поддержку особенно в связи с продолжающимся восстановлением рынка Китая, но пристальное внимание по-прежнему уделяется любым комментариям саммита Большой двадцатки, проходящего на этой неделе в Аргентине, в котором примут участие кронпринц Саудовской Аравии Мохаммед бин Салман и президент России Владимир Путин.

Золото

Золото торгуется, в основном, на отметке 1220,5 долл. в преддверии поддержки «линии шеи», которая находится на пути формирования потенциальной тройной вершины. «Быкам» необходимо закрыться выше отметки 1230,0 долл., чтобы возобновить импульс к росту, в то время как пробой ниже отметки 1220,0 долл. сделает краткосрочный прогноз «медвежьим». Как снижение цен на акции энергетического сектора, так и рост реальных доходностей гособлигаций США являются факторами, противодействующими дальнейшему росту золота, поскольку более низкие инфляционные ожидания ведут к ужесточению финансовых условий в США.

Декабрьские фьючерсы станут лидерами месяца к февральскому контракту (торгуются на отметке 1226 долл.).

Валюта

Воздействие на цены в Группе десяти было сдержанным, ведущие валютные пары придерживались узкого боковика в вечернюю сессию. GBP скромно находился среди аутсайдеров на фоне беспокойств в связи с будущим сделки Brexit, а также тем, что правительство премьер-министра Терезы Мэй продолжило накапливать и оказывать давление на GBP. Йена находилась среди лидеров в течение обеденного перерыва на рынках Токио, прежде чем снизила темп, поскольку аппетит к риску слегка окреп на фоне того, что Nikkei 225 вырос на 0,8% на момент написания данной статьи. AUD и NZD по-прежнему чувствительны к потоку новостей по причине торговой войны между США и Китаем, так как их курсы снизились против USD вечером понедельника, совпав с сообщением Wall Street Journal, согласно которому, президент США Дональд Трамп заявил, что он считает «крайне маловероятным» приостановление введения 25% торговых пошлин на китайские товары. В то же время, AUD / NZD подскочил примерно на 20 пунктов на фоне публикации показателей торгового баланса Новой Зеландии, указывающих на сокращение дефицита торгового баланса Новой Зеландии, хотя и значительно меньшее, чем ожидалось. AUD / NZD торговался на последних сделках на отметке NZ$1,0678.

GBP / USD и EUR / USD консолидировались после падения в пятницу на фоне беспокойств касательно сделки Brexit и роста опасений соответственно. На этой неделе премьер-министр Великобритании Тереза Мэй начинает свою кампанию, чтобы заручиться поддержкой британских законодателей касательно сделки Brexit.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск