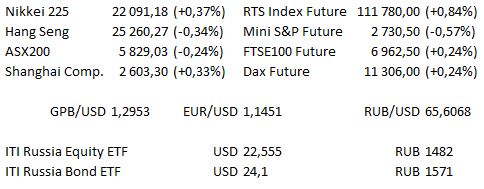

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 10:30 | Швеция | Решение Риксбанка по денежной политике (оценка не изменилась и составляет −0,5%) |

| 11:00 | ЕС | Индекс деловой активности в производственном секторе Еврозоны (PMI) (оценка 53 против предыдущего 53,2) |

| 11:00 | ЕС | Индекс деловой активности в секторе услуг Еврозоны (PMI) (оценка 54,5 против предыдущего 54,7) |

| 11:30 | Великобритания | Валовой объём одобренных ипотечных займов (оценка 39 тыс. против предыдущего 39,4 тыс.) |

| 16:45 | США | Индекс деловой активности в производственном секторе (PMI) (оценка 55,5 против предыдущего 55,6) |

| 16:45 | США | Индекс деловой активности в секторе услуг (PMI) (оценка 54,0 против предыдущего 53,5) |

| 17:00 | США | Продажи нового жилья (оценка −1,4% против предыдущего 3,5%) |

| 17:00 | Канада | Решение Банка Канады по процентной ставке (оценка 1,75% против предыдущего 1,5%) |

| 17:30 | США | Запасы сырой нефти от DOE (оценка 3694 тыс. против предыдущего 6490 тыс.) |

| 17:30 | США | Запасы бензина от DOE (оценка −1878 тыс. против предыдущего −2016 тыс.) |

| 18:15 | Канада | Пресс-конференция Банка Канады |

| 18:30 | США | Выступление президента ФРС Сент-Луиса Джеймса Булларда |

| 20:00 | США | Выступление президента ФРС Атланты Рафаэля Бостика |

| 20:10 | США | Выступление члена ФРС Лоретты Местер |

| 21:00 | США | «Бежевая книга» ФРС |

Сегодня ожидается большое количество отчётов. В США отчёты представят Owens Corning, Northrop Grumman, Alexim, Boeing, Hilton Worldwide, Alliance Bernstein, Ingersoll Rand, Boston Scientific, Sirius XM, United Parcel Service, AT&T, Nasdaq, General Dynamics, Freeport McMoran, Raymond James, Equifax, Visa, Advanced Micro Devices, Las Vegas Sands, Tesla, Vertex, Microsoft, Ford и Whirlpool.

В Европе отчитываются Heineken, Deutsche Bank, Nordea, Dassault Systems, Norsk Hydro, St Micro, Barclays и Iberdrola.

Завтра торгуются без дивидендов следующие акции индекса FTSE: Ferguson, ITV и Rolls Royce.

Основные новости.

ЕС отклонил проект бюджета Италии.

Компания Dyson намерена создать электромобиль.

Uber повысит стоимость поездок.

Прошедший день...

Акции

Вчера наблюдалось падение американских индексов на фоне беспокойств по поводу прогноза прибыли в дополнение к недавнему давлению волны продаж, хотя бенчмарки закрылись значительно выше дневных минимумов, поскольку охотники за выгодными сделками пошли в обход. Акции Caterpillar упали на 7,6% после сохранения прогноза на 2018 г. вслед за ростом в 1К и 2К. Акции 3M снизились на 4,4% после сокращения прогноза на год на фоне валютных убытков. В добавление к неопределённому прогнозу беспокойство вызывают предстоящие промежуточные выборы в США и отклонение ЕС проекта бюджета Италии. Акции S&P Energy Sector упали на 2,7%, зарегистрировав самое большое снижение среди секторов, поскольку цены на нефть снизились, так как Саудовская Аравия заявила, что при необходимости может поставлять больше сырой нефти. Dow Jones упал на 125,98 пункта до отметки 258191,43, S&P500 снизился на 15,19 пункта, в то время как Nasdaq 100 закрылся на отметке 7118,674, потеряв 22,539 пункта.

Некоторые ключевые индексы Азиатско-Тихоокеанского региона демонстрируют интересные технически поворотные моменты. Nikkei 225 закрылся ниже уровня поддержки линии тренда, откатившись от минимумов 2016 г. во вторник, в то время MSCI AC Asia-Pacific index закрылся чуть выше уровня территории «медвежьего» рынка. Беспокойство вызывают результаты региональных отчётностей, которые оказывают дополнительное давление в преддверии сезона отчётностей Азиатско-Тихоокеанского региона на фоне расширения глобальных рисковых настроений. Nikkei 225 и ASX 200 колебались по обе стороны нейтрального уровня в первой половине Азиатско-Тихоокеанской сессии, в то время как CSI 300 и Hang Seng раллировали в преддверии обеденного перерыва. Фьючерсы на американские индексы показали снижение на последних торгах.

Гособлигации США

Спокойное начало сессии для US Treasurys, в то время как T-Notes придерживались на последних торгах верхней части боковика в 4 пункта, поскольку акции Азиатско-Тихоокеанского региона борются за чёткое направление после колебаний, наблюдавшихся на последних сессиях, в то время как фьючерсы на американские индексы зафиксировали снижение. Торги на денежном рынке показали падение доходностей примерно 0,8 — 1,5 б.п. по всей кривой. Eurodollar strip торговался без изменений до 2,0 пунктов выше, показав тенденцию к уплощению на последних торгах.

Нефть

WTI и Brent прибавили 0,20 долл. и 0,40 долл. соответственно на момент написания данной статьи. Данный рост произошёл на фоне резкой распродажи сырой нефти во вторник в связи с потоками risk-off и заявлением Саудовской Аравии о текущей политике ОПЕК «добывайте столько, сколько можете» для удовлетворения спроса на нефть, наряду с оказывающими давление производственными мощностями Саудовской Аравии в размере 12 млн барр. в день в ближайшие 3 месяца, что создало идеальную почву для шторма на рынке нефти. Нефть изо всех сил боролась за восстановление, даже когда американские индексы сократили основную часть убытков во второй половине дня на торгах в Нью-Йорке. Согласно отчётам, последние данные по запасам от API показали гораздо больший, чем ожидалось, рост основных запасов сырой нефти на 9,88 млн барр., хотя в отчётах также были указаны более крупное, чем ожидалось, сокращение запасов бензина и дистиллятов, а также меньшее, чем ожидалось, сокращение запасов сырой нефти в хранилище Кушинга. В настоящее время пристальное внимание обращено на отчёт по запасам от DOE, который будет опубликован позднее сегодня.

Золото

Золоту не удалось закрыться выше поворотной области на отметке 1236 долл. за унцию после нескольких попыток вырасти выше данной отметки во вторник, восстановление американских индексов во второй половине дня на торгах в Нью-Йорке развернуло большую часть расширяющихся потоков risk-off, наблюдавшихся ранее в тот же день.

Валюта

Первая половина Азиатско-Тихоокеанской сессии была в лучшем случае ограничена. Наиболее заметное проявление активности возникло в преддверии обеденного перерыва на китайском рынке, поскольку основные индексы перешли к росту, создавая некоторый скромный risk-on. USD / JPY достиг максимума на отметке Y112,62, «быки» рассматривают 21-дневную среднюю (Y112,93), в то время как валюты, тесно связанные с товарным рынком, показали скромный рост, AUD / USD превысил отметку 0,7100 долл. Вечером вторника газета The Times сообщила, что были показаны документы кабинета министров, информирующие о следующем этапе плана Brexit; согласно документам, заключение сделки Brexit будет длиться годами, если будет проводиться в соответствии с планом премьер-министра Терезы Мэй. Согласно сообщениям, должностные лица признали, что им «неудобно» руководствоваться планом, который будет включать Северную Ирландию, действующую в отдельной зоне НДС. На Даунинг-стрит отметили, что в докладе говорится о «частичном отражении совета кабинету министров», в отличие от прямого решения (Тереза Мэй встретилась с министрами во вторник, встреча прошла в несколько жёстком тоне). Динамика GBP никак не изменилась в связи с данными публикациями.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.