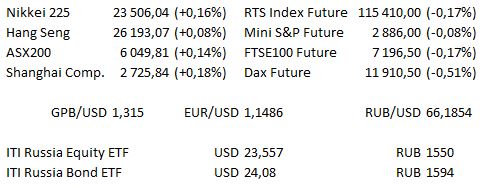

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент отправки статьи в публикацию.

Предстоящий день

| 11:30 | Великобритания | ВВП (оценка 0.1% м/м против предыдущего 0,3%) |

| 11:30 | Великобритания | Объём промышленного производства (оценка 0,1% м/м / 1,0% г/г против предыдущего 0,1% / 0,9%) |

| 11:30 | Великобритания | Объём производства в обрабатывающей промышленности (оценка 0,1% м/м / 1,1% г/г против предыдущего −0,2% / 1,1%) |

| 11:30 | Великобритания | Сальдо торгового баланса (оценка −10,9 млрд фунтов / −3,1 млрд фунтов без учёта стран ЕС против предыдущего −9,97 млрд фунтов / −2,8 млрд фунтов) |

| 12:00 | Великобритания | Выступление члена Комитета по денежной политике Банка Англии Энди Халдейна в Лондоне |

| 15:30 | США | Индекс цен производителей (ИПЦ) (оценка 0,2% м/м / 2,8% г/г против предыдущего −0,1% / 2,8%) |

| 15:30 | США | Базовый индекс цен производителей (ИПЦ) (оценка 0,2% м/м / 2,5% г/г против предыдущего −0,1% / 2,3%) |

| 17:00 | США | Объём товарных запасов на оптовых складах (оценка 0,8% против предыдущего 0,8%) |

| 19:10 | США | Выступление президента ФРС Чикаго Чарльза Эванса в Мичигане |

| 01:00 | США | Выступление президента ФРС Атланты Рафаэля Бостика |

| 01:30 | Австралия | Выступление заместителя главы Резервного банка Австралии Люси Эллис |

Должностные лица Центрального банка соберутся на Бали для Осенней встречи Всемирного банка и МВФ.

Крупные компании Великобритании, Европы и США отчёты не представят.

Следующие акции индекса FTSE100 торгуются завтра без дивидендов: Barratt Developments, Centrica, HSBC и Tesco.

Основные новости.

HSBC оштрафован на 765 млн долл. за продажу активов с «грязным» ипотечным покрытием.

ВМФ предупреждает Великобританию увеличить расходы из государственного бюджета, чтобы смягчить эффект «отсутствия сделки».

Лобби-группа Германии предупреждает об ударе по промышленности Германии в случае жёсткого Brexit.

Прошедший день...

Акции

Вчера Dow и S&P завершили день некоторым снижением, поскольку беспокойства по поводу глобального роста вытеснили инвесторов из акций, хотя снижение доходностей облигаций удерживало движение акций под контролем. МВФ сократил прогнозы роста мировой экономики как в 2018 г., так и в 2019 г., а также снизил оценки в 2019 г. как для Китая, так и для США, заявив, что оба будут ощущать последствия торговой войны в следующем году. Между тем, президент Дональд Трамп повторил свою угрозу ввести торговые пошлины на дополнительную сумму 267 млрд долл. на китайский импорт, если Пекин примет ответные действия против недавних пошлин и мер, предпринятых США в ходе эскалации торговой войны между двумя странами. Dow завершил день снижением на 56,21 пункта на отметке 26430,57, S&P 500 закрылся на отметке 2880,34, зарегистрировав убыток в 4,09 пункта, в то время как Nasdaq100 нарушил тенденцию, показав рост на 18,792 пункта до отметки 7371,615.

Азиатские акции восстановились после недавних убытков, показав рост, возглавляемый акциями Китая. Nikkei является исключением, так как индекс падает на 0,1%, торгуясь ниже 21-дневной средней. Hang Seng вырос на 1,1%, поскольку индикаторы импульсов указывают на «бычье» отклонение, в то время как материковые акции отстают только на 1%, так как CSI300 пробил уровень выше отметки 3300. ASX200 восстановился после потерь на ранних торгах, однако остаётся ниже уровня 4000, который является уровнем сопротивления. Фьючерсы на Dow выросли на 5 пунктов, фьючерсы на Mini S&P выросли всего на 1,25 пункта, но основные «медвежьи» отклонения возникают на рынках США (акции FANGS, сектор транспорта, компании малой капитализации), что предупреждает о резком падении.

Гособлигации США.

У US Treasurys была тихая сессия, 10-летние бумаги торгуются в боковике в 2 пункта, снизившись на один пункт от уровня вчерашнего закрытия, на отметке 117-25. Кривая доходности не изменилась после вчерашнего «бычьего» уплощения. Корреляция между 2-летними и 10-летними бумагами была нарушена в последние дни, 24-часовая скользящая корреляция резко упала на отрицательную территорию после того, как в последние месяцы она демонстрировала позитивную динамику. Это может означать, что «медвежий» рынок в облигациях теряет запал.

Нефть.

Основные нефтяные бенчмарки откатились от вчерашних максимумов на торгах в Азии, Brent потерял 85 долл., торговался на отметке 84,80 долл., WTI упал ниже отметки 75 долл. после вчерашнего роста выше данной отметки.

Сохраняется значимая тенденция к повышению цен, хотя вчерашний рост, вызванный беспокойствами относительно урагана Майкл и более слабым экспортом сырой нефти из Ирана, продолжает уделять особое внимание недавним максимумам.

Золото.

Золото придерживается сегодня боковика в 2 долл., последний раз торгуясь на отметке 1190,0, так как «быки» намерены преодолеть вчерашние максимумы, чтобы вернуться к верхнему концу 2-месячного боковика. 55-дневная средняя по-прежнему является уровнем сопротивления, в настоящее время находится на уровне 1200,5.

Закрытие выше этого уровня будет означать потенциальный «бычий» разворот, но металл не получает значительной поддержки от реальных доходностей US Treasurys, которые остаются близко к максимумам цикла, несмотря на вчерашнее снижение.Валюта.

Risk-on возвращается на валютные рынки, поддерживаемый восстановлением акций Китая. EUR удерживается выше отметки 1,15, в то время как GBP удерживается выше 1,3150 на фоне роста на ранних сделках. AUD также торгуется вблизи дневных максимумов на отметке 0,7125 поскольку растёт тенденция к восстановлению. Йена была среди лидеров падения, USD / JPY остался выше отметки 113, 21-дневная средняя дала толчок йене. EUR / JPY тестирует вчерашние максимумы, торгуясь на отметке 130,18.

USD / CNH получил поддержку в преддверии отметки 6,91, подскочив до отметки 6,92, несмотря на сильное ралли в китайских акциях.

* Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.