Биткойн — это слишком рискованно… Биткойн слишком волатилен… Биткойн — это мошенничество… Биткойн — это пузырь… Нет. Биткойн определенно и в самом буквальном смысле превосходная инвестиция.

Те, на ком лежит обязанность управления портфелем, не рассматривают доходность и волатильность в отрыве друг от друга.

Суть игры сводится к доходности с поправкой на риск:

- Если инвестиция выглядит волатильной, стóит ли предполагаемая доходность того, чтобы мириться с такой волатильностью?

- Если инвестиция обладает низкой волатильностью, достаточно ли она низкая, чтобы можно было применить большое кредитное плечо?

Это, наряду с корреляцией с другими инвестициями, — по сути, единственные факторы, о которых следует беспокоиться с точки зрения общих показателей инвестиционного портфеля.

Очевидно, что на общую доходность биткойна никто не жалуется. От 10 $ на момент первого халвинга до 20 000 $ всего за восемь лет. Это довольно солидно.

Эволюция цены BTC начиная с 1-го халвинга.

Эволюция цены BTC начиная с 1-го халвинга. Но что насчет волатильности? Здесь все зависит от того, с чем сравнивать. Давайте выберем несколько акций и ETF и проверим, как смотрится биткойн в сравнении с ними.

Если вы не знакомы с биржевыми тикерами, используйте в качестве справки этот список:

- Для «технологических акций»: AAPL — это Apple, AMZN = Amazon, GOOG = Google/Alphabet, NFLX = Netflix и TSLA = Tesla.

- AGG — это ETF, отслеживающий американский рынок облигаций инвестиционного уровня.

- QQQ — это ETF, отслеживающий индекс NASDAQ.

- SPY — это ETF, отслеживающий индекс S&P 500.

- VTI — это ETF, отслеживающий в целом фондовый рынок США.

- Золото я добавил, чтобы сделать список более или менее полным.

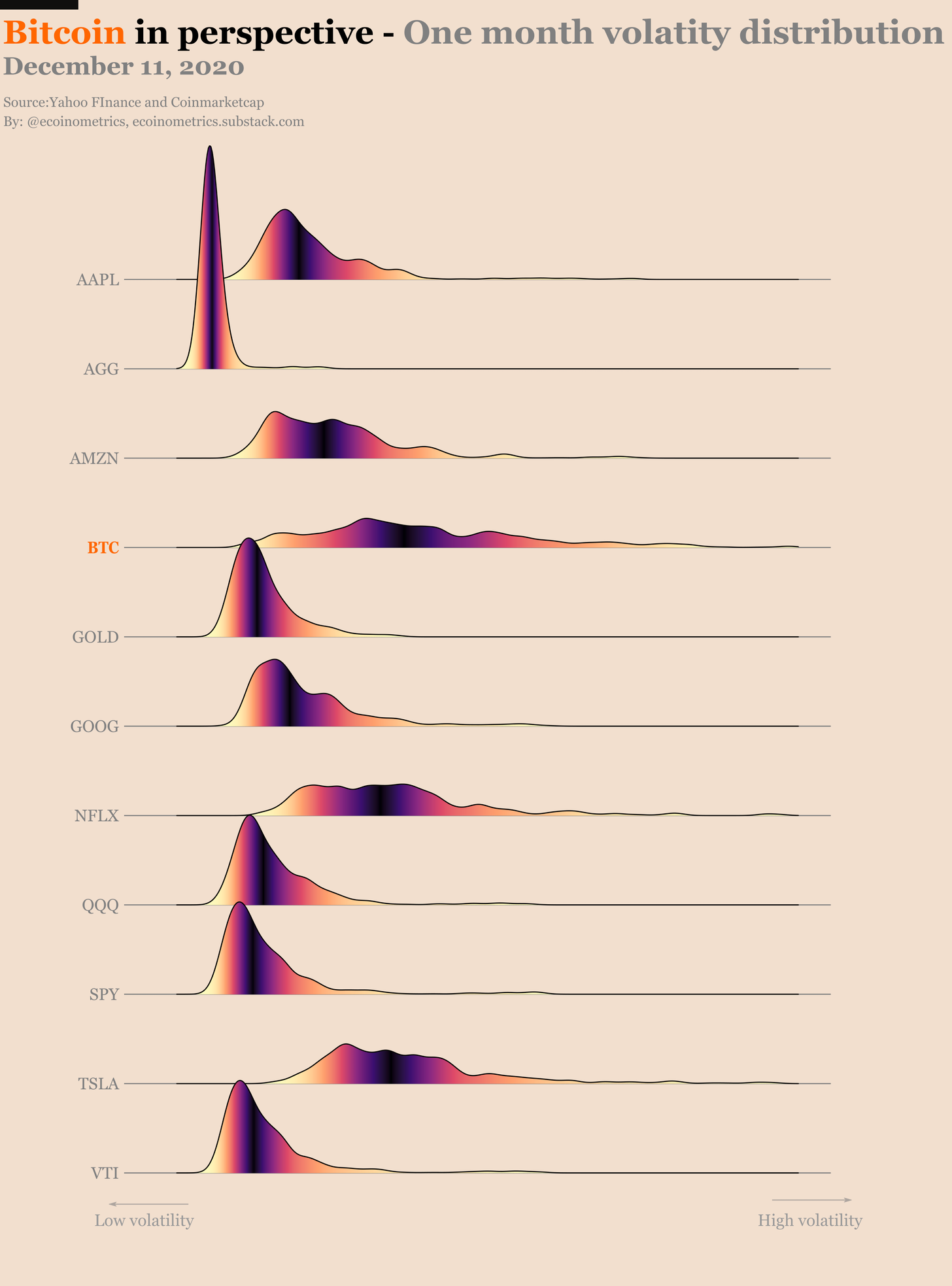

Теперь посмотрим на распределение волатильности для этих активов за один месяц.

Распределение волатильности за один месяц.

Распределение волатильности за один месяц. Чем дальше вправо смещено распределение, тем выше волатильность актива. Чем темнее цвет, тем ближе эта точка к среднему значению распределения.

Конечно, биткойн волатилен, с этим довольно длинным хвостом, вытянутым вправо. Однако его волатильность лишь немногим выше, чем у Netflix или Tesla. Даже распределение волатильности Amazon в значительной мере совпадает с биткойном. Так что по крайней мере инвесторов в технологический сектор это пугать не должно.

ETF, равно как и более старые акции, такие как Apple и Google, обладают меньшей исторической волатильностью и имеет более сконцентрированное распределение. Но, как я уже сказал ранее, активы имеет смысл сравнивать только с точки зрения доходности с поправкой на риск.

Большинство из вас наверняка слышали о коэффициенте Шарпа. Коэффициент Шарпа сравнивает среднюю доходность актива с изменением этой доходности.

Сейчас нет нужды разбираться с формулой коэффициента. Просто запомните, что:

- чем больше средняя доходность и ниже волатильность, тем выше коэффициент Шарпа;

- для двух активов с одинаковой средней доходностью, актив, обладающий меньшей волатильностью, будет иметь больший коэффициент Шарпа.

А теперь сюрприз: я здесь не буду использовать коэффициент Шарпа.

Проблема с этой метрикой заключается в том, что она не делает различия между восходящей и нисходящей волатильностью. Однако никто из тех, кого я знаю, никогда не жаловался на восходящую волатильность.

Поэтому вместо коэффициента Шарпа мы будем использовать коэффициент Сортино. Хотя лежащая в его основе идея очень похожа. Коэффициент Сортино сравнивает среднюю доходность актива с изменением его отрицательной доходности.

Это означает, что коэффициент Сортино отражает только понижательную волатильность актива. На мой взгляд, это более подходящая метрика для рассмотрения асимметричных ставок, по определению обладающих высокой восходящей волатильностью, против которой никто, собственно, и не возражает.

За исключением этой важной детали, идея здесь та же:

- чем больше средняя доходность и чем меньше изменение нисходящей волатильности, тем выше коэффициент Сортино;

- для двух активов с одинаковой средней доходностью, актив, обладающий меньшей нисходящей волатильностью, будет иметь наибольший коэффициент Сортино.

Чем меньше коэффициент Сортино, тем ниже будет доходность актива с поправкой на риск. Чем больше коэффициент Сортино, тем выше будет доходность актива с поправкой на риск.

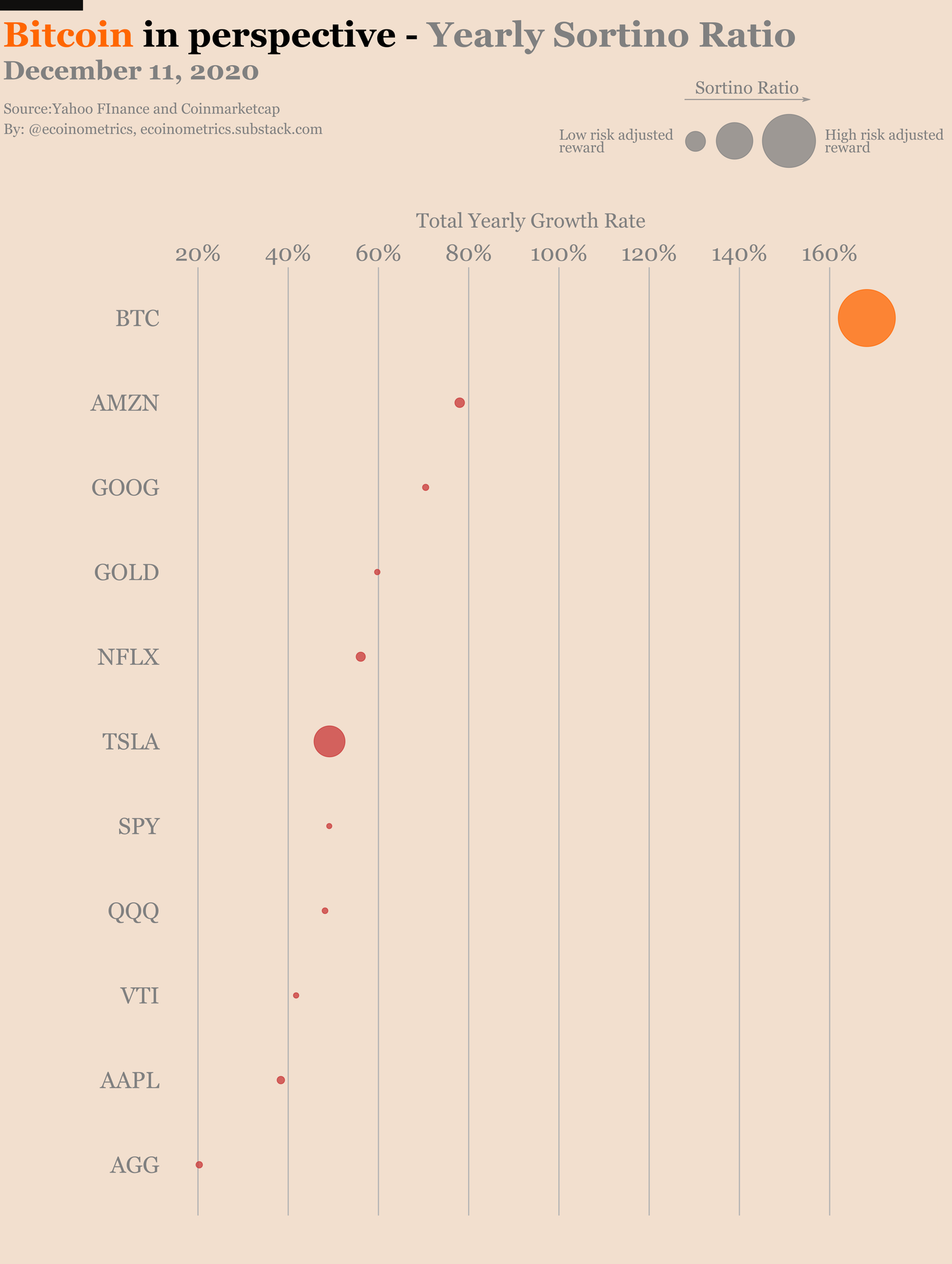

Так как же биткойн соотносится с другими активами по этой метрике? Давайте попробуем рассмотреть это в различных приближениях.

Проанализировав доходность биткойна на годовой основе, мы обнаружим, что в годовом исчислении BTC растет более чем на 160% в год. Причем делает это, демонстрируя лучшую доходность с поправкой на риск, с большим отрывом от ближайшего конкурента.

Годовой коэффициент Сортино.

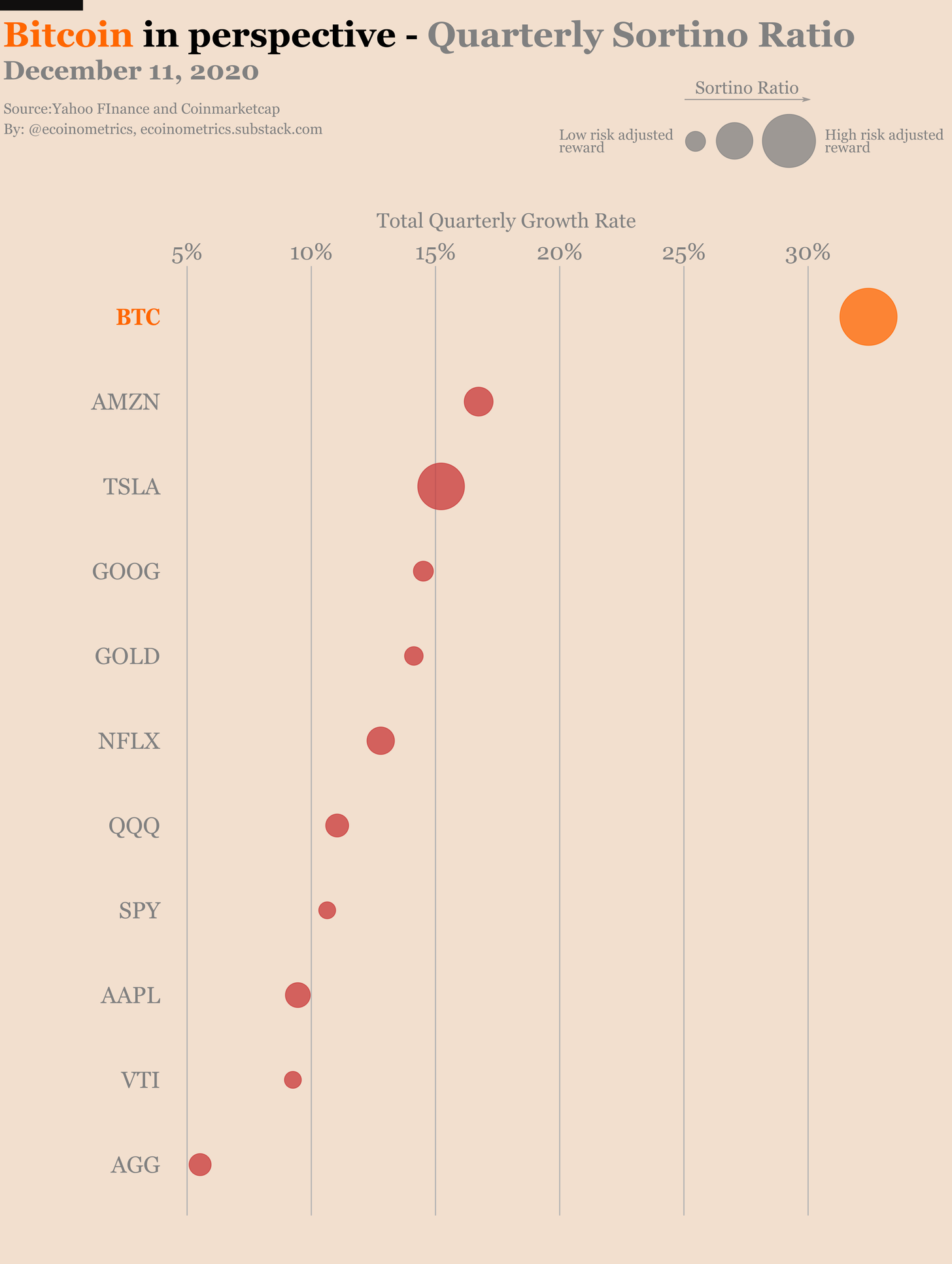

Годовой коэффициент Сортино. А что с квартальными показателями? Биткойн растет в среднем со скоростью более 30% в квартал.

И в этом масштабе он тоже обладает наилучшей доходностью с поправкой на риск. Tesla имеет второй по величине коэффициент Сортино, но с точки зрения квартального роста уступает биткойну вдвое.

Квартальный коэффициент Сортино.

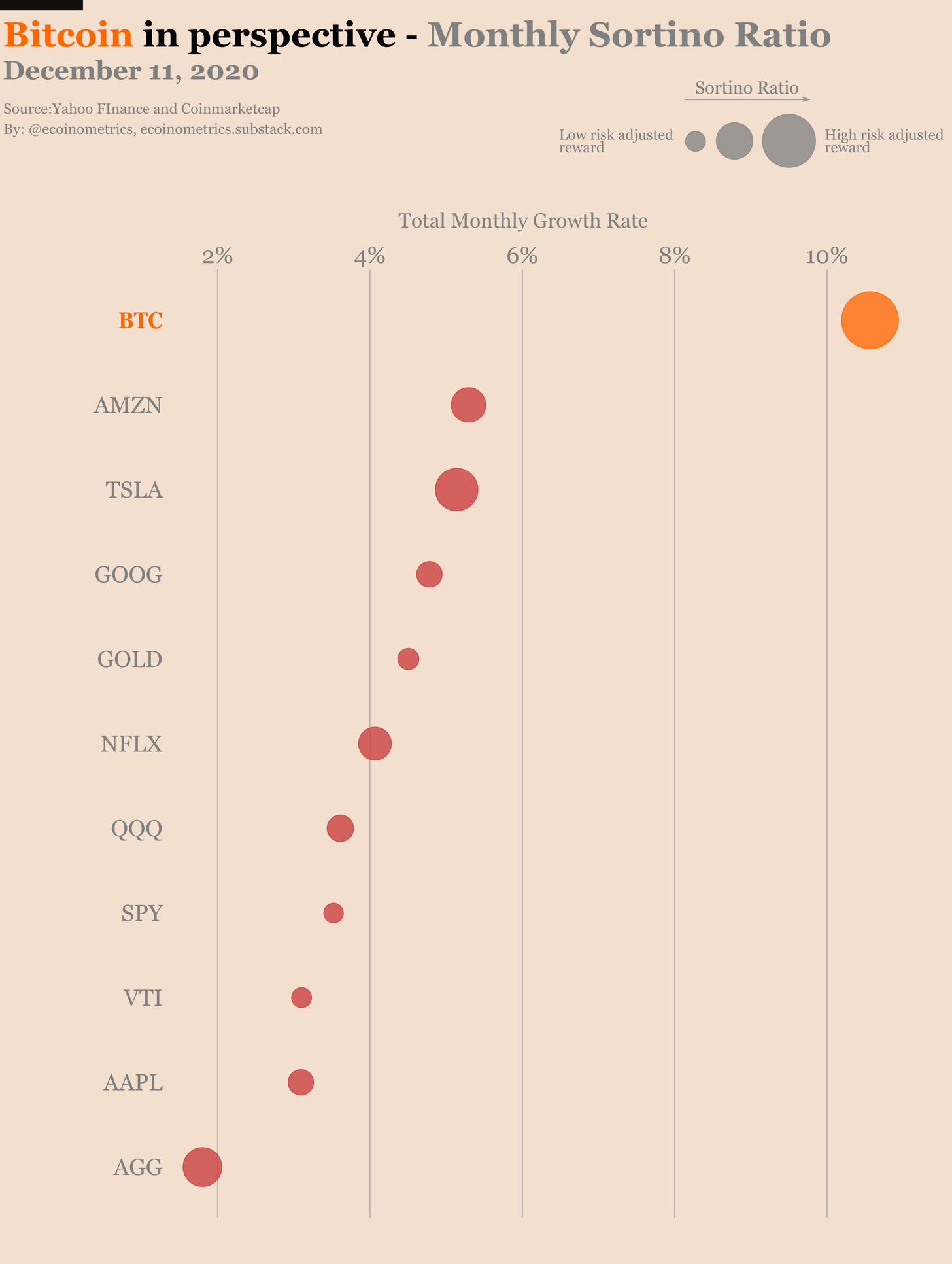

Квартальный коэффициент Сортино. Наконец, даже в месячном масштабе биткойн демонстрирует лучшую доходность с поправкой на риск из всех рассматриваемых активов, а также растет быстрее прочих.

Месячный коэффициент Сортино.

Месячный коэффициент Сортино. Что ж, картина ясна. В любом приближении и во всех масштабах биткойн растет быстрее прочих активов и обладает лучшей доходностью с поправкой на риск. Значит, нет никаких оправданий для того, чтобы не включить биткойн в свой инвестиционный портфель. При правильном размере позиции BTC является не более рискованной инвестицией, чем любой другой актив.

CME деривативы на биткойн

Тот же сценарий разыгрывается и в масштабах недели во фьючерсах на биткойн на CME. У меня уже заканчивается запас разных формулировок для одного и того же факта. Так что я постараюсь говорить кратко и по существу.

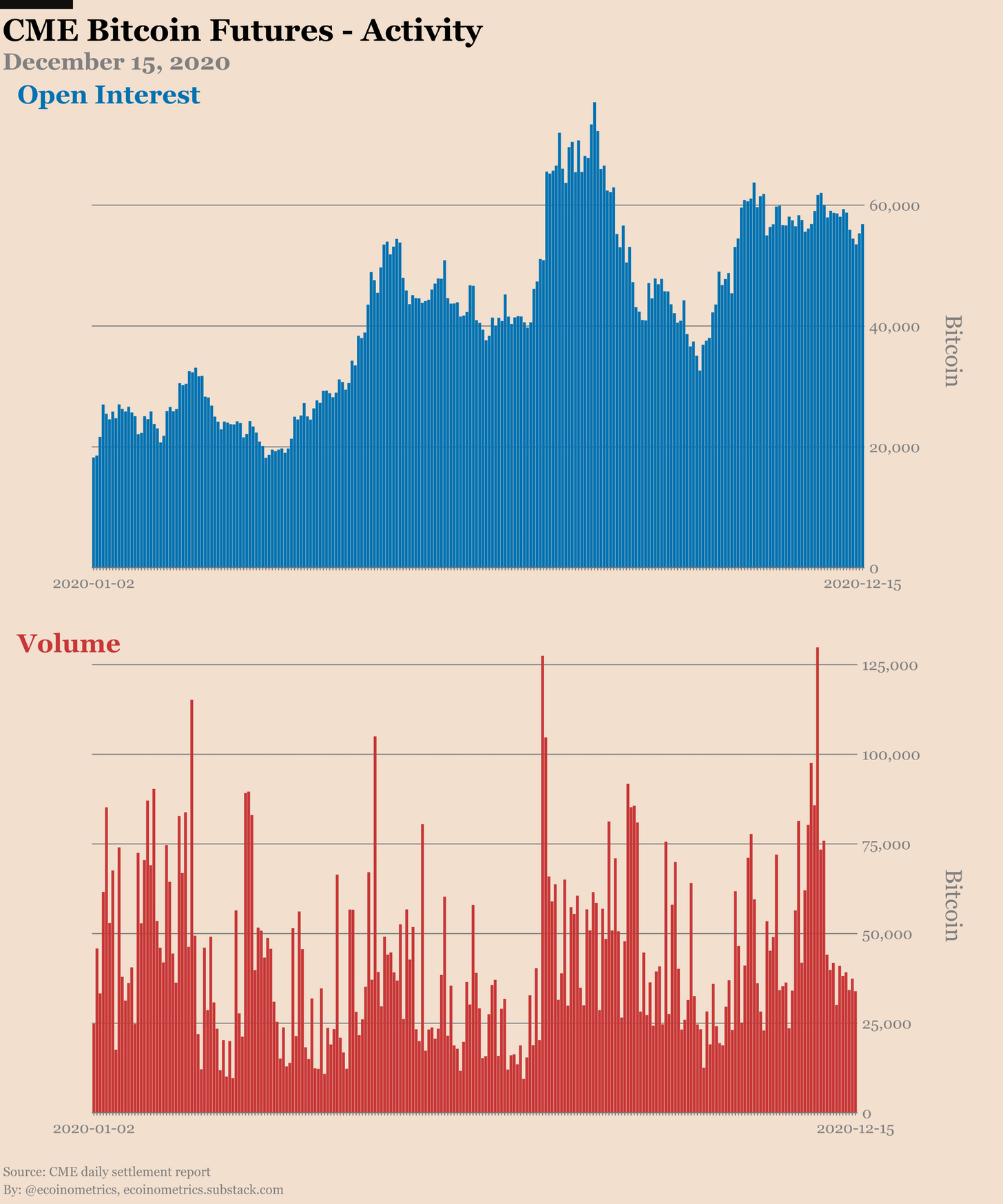

Открытый интерес забуксовал не доходя до 60 000 BTC, а дневной объем торгов остается отчаянно низким.

Декабрьские контракты истекают на следующей неделе, и это может создать некоторый временный рост объема для пролонгации позиций, как это происходило в период закрытия предыдущих контрактов.

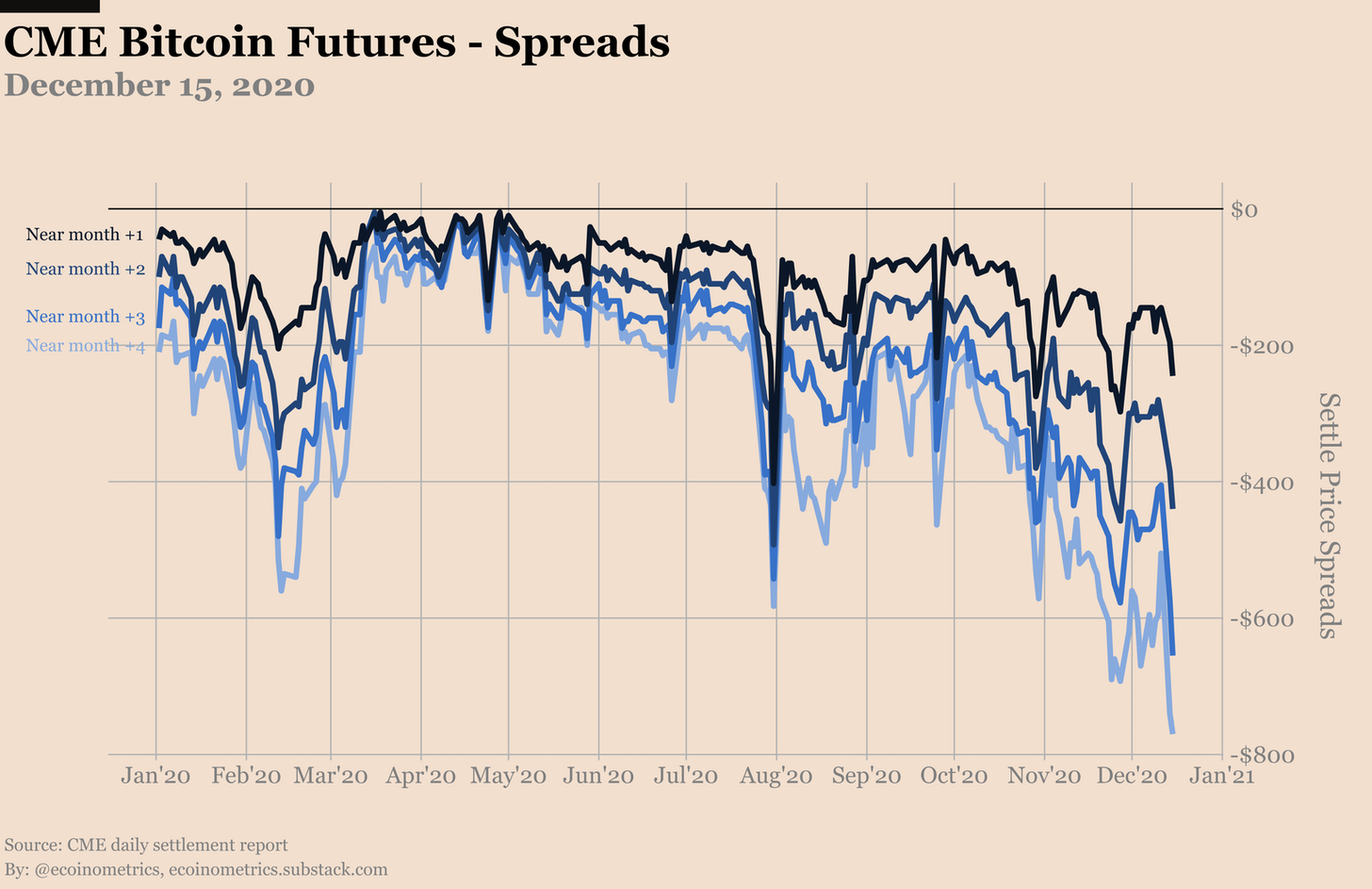

Обратите внимание, что календарные спреды становятся уже довольно широкими. На этот раз возобновление позиций может оказаться довольно дорогостоящим.

Активность на рынке фьючерсов на биткойн на CME.

Активность на рынке фьючерсов на биткойн на CME.  Спреды на рынке фьючерсов на биткойн на CME.

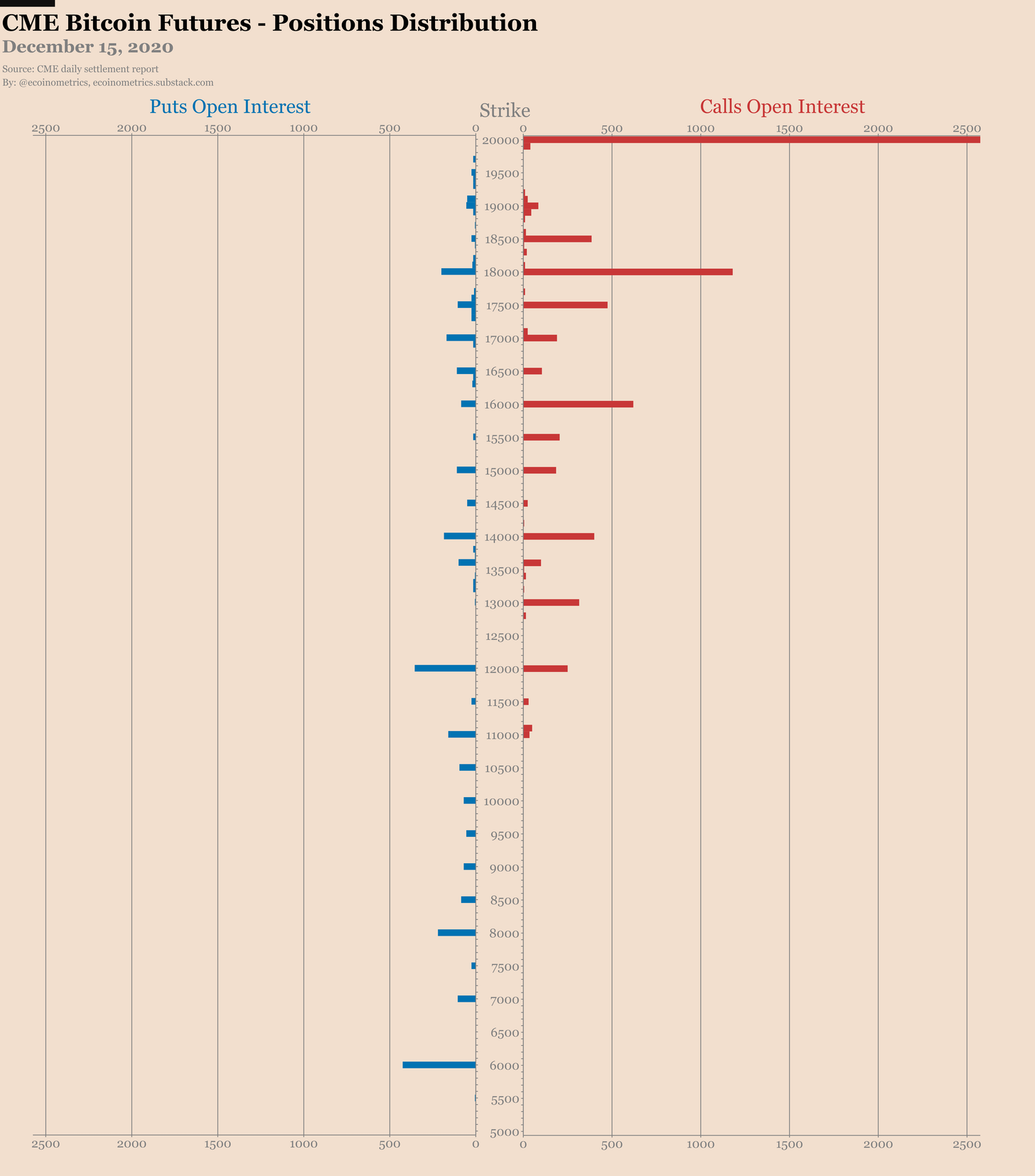

Спреды на рынке фьючерсов на биткойн на CME. Что касается опционов, то более половины коллов по декабрьскому контракту уже пребывают «в деньгах» при BTC выше 19 500 $. Но есть еще большой стек коллов, сидящих на страйке в 20 тыс. $, которые просто ждали небольшого пампа. И для них сейчас оказаться «в деньгах» — это прекрасный подарок к Рождеству.

В основном же торговая активность на рынке опционов остается крайне низкой.

Распределение позиций на рынке фьючерсов на биткойн на CME.

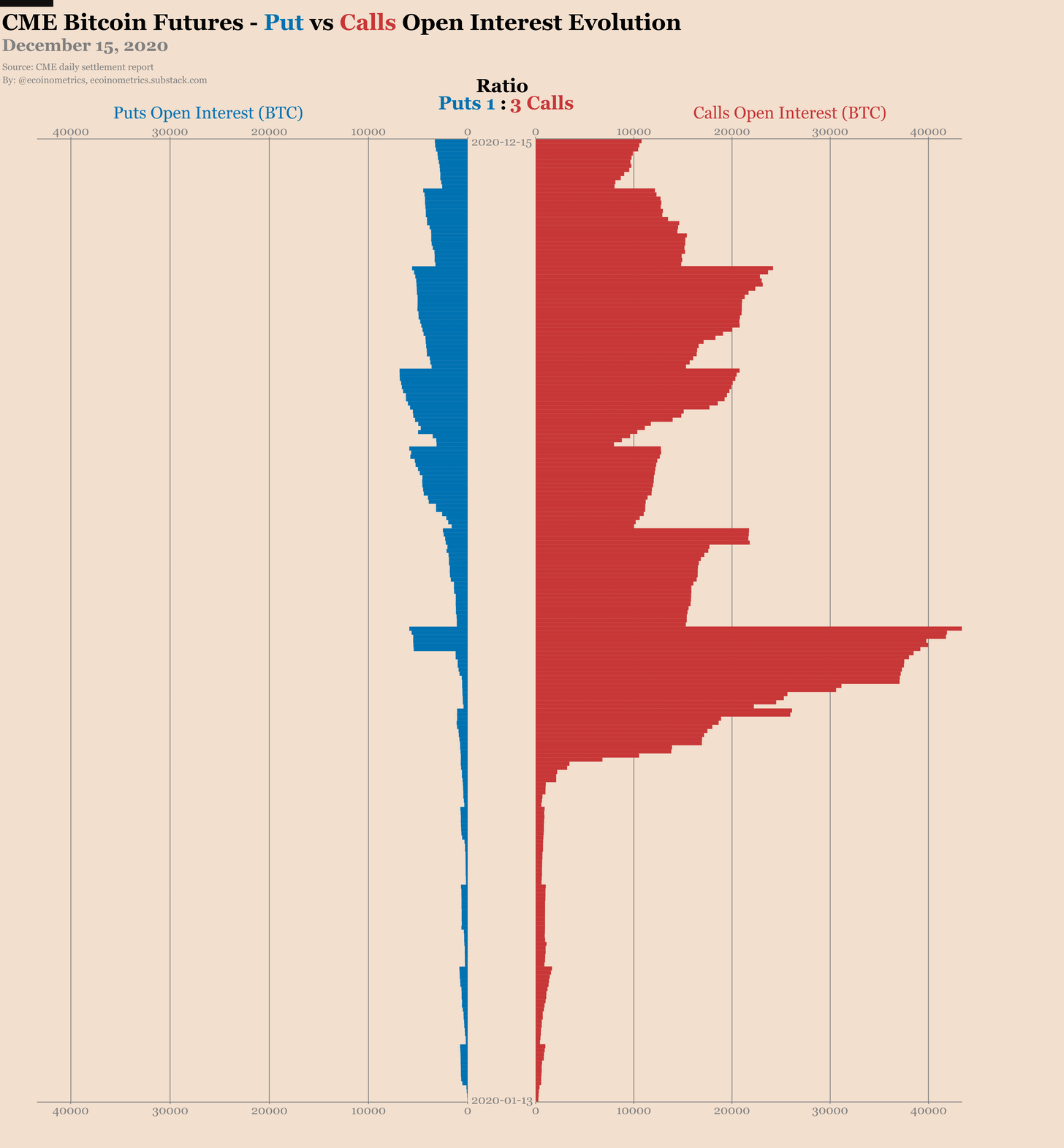

Распределение позиций на рынке фьючерсов на биткойн на CME.  Открытый интерес на колл- и пут-опционы на биткойн (CME).

Открытый интерес на колл- и пут-опционы на биткойн (CME). Что касается позиций трейдеров:

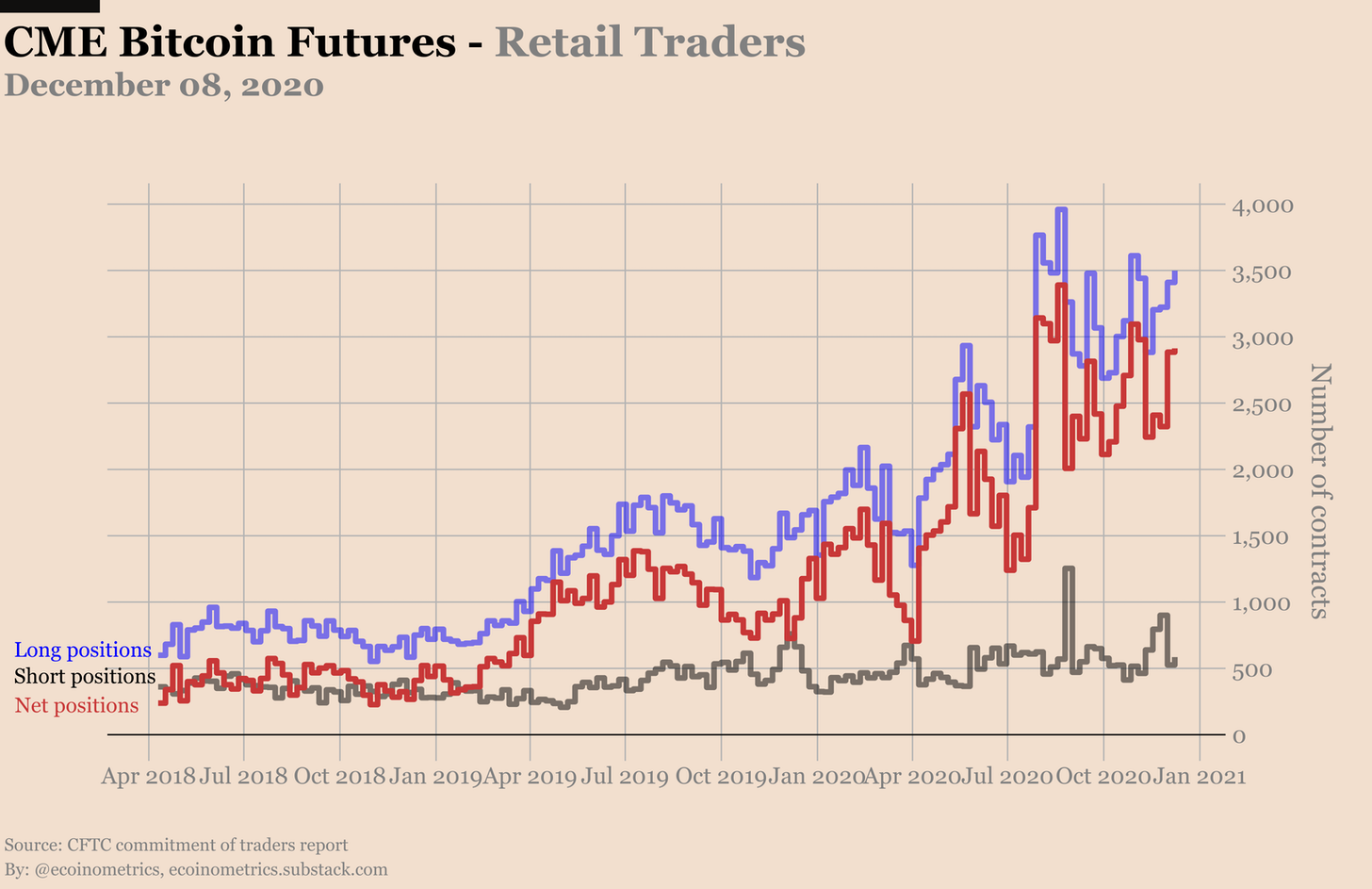

- розничные трейдеры, конечно, сидят в лонгах, но они ничего не определяют;

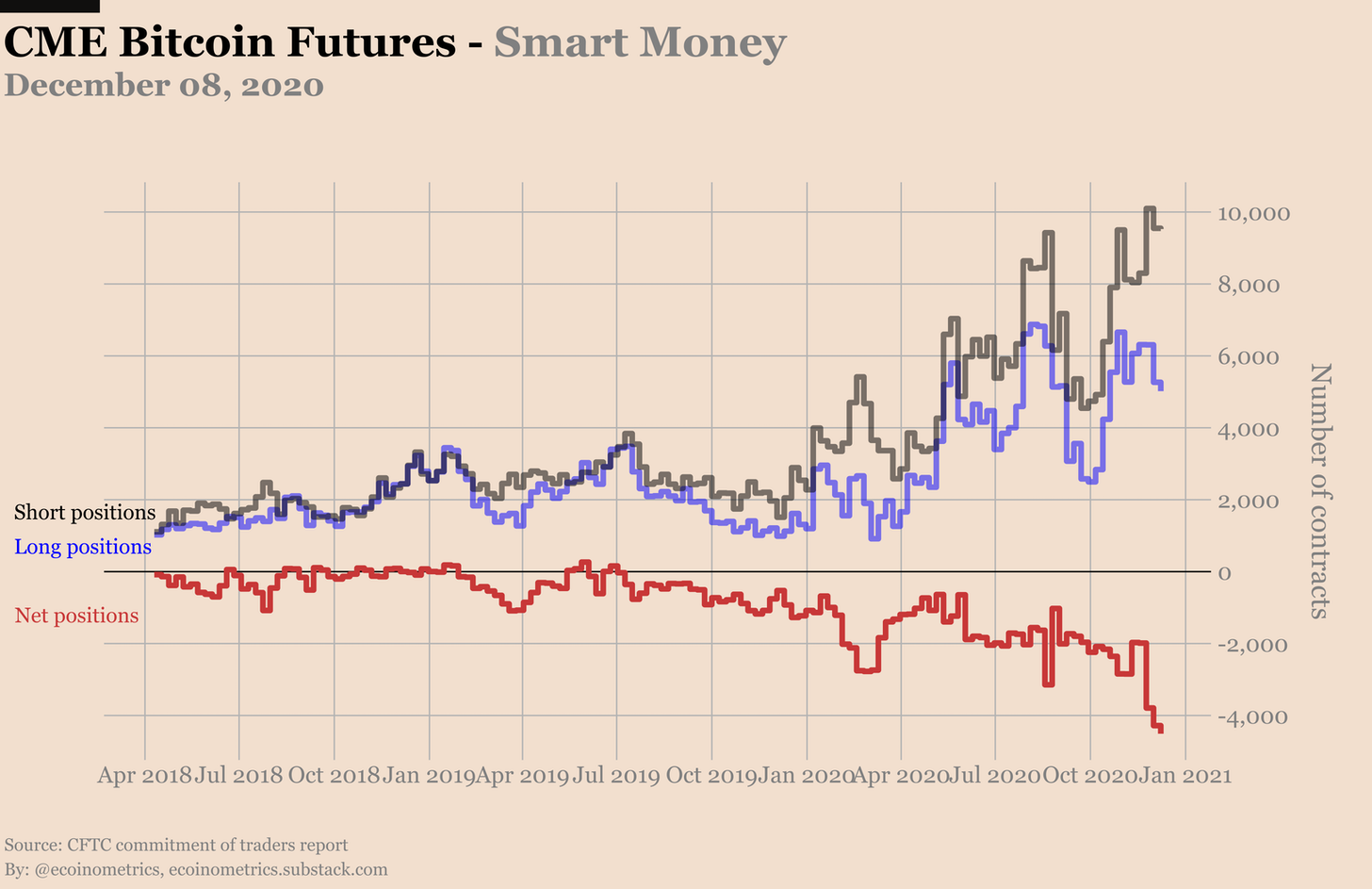

- «умные деньги» показывают рекордные уровни продажи, в основном из-за ликвидаций части длинных позиций в предыдущие дни;

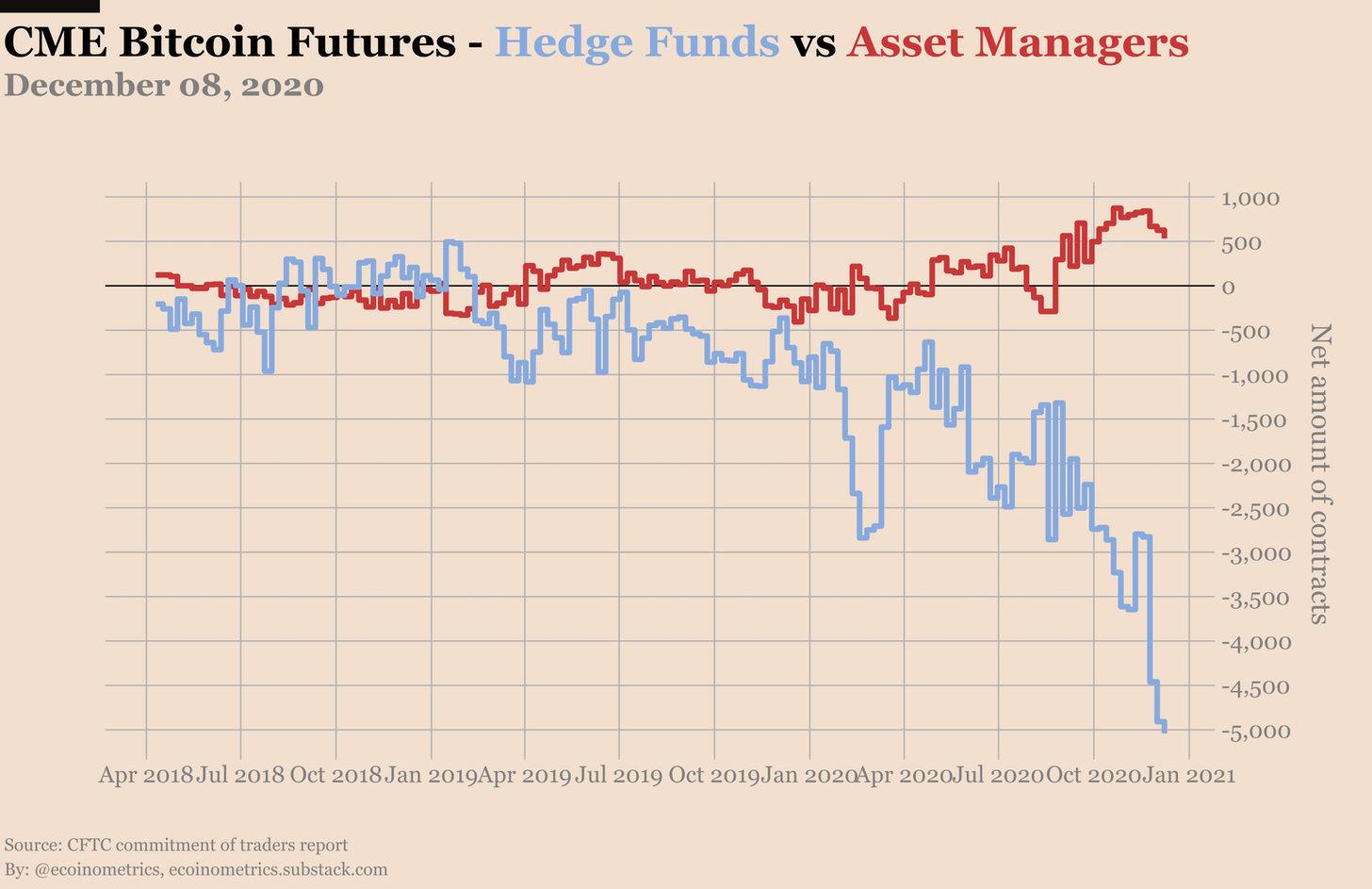

- тренд на наращивание лонгов среди управляющих активами определенно сошел на нет.

CME фьючерсы на биткойн, розничные трейдеры.

CME фьючерсы на биткойн, розничные трейдеры.  CME фьючерсы на биткойн, «умные деньги».

CME фьючерсы на биткойн, «умные деньги».  CME фьючерсы на биткойн, хедж-фонды и управляющие активами.

CME фьючерсы на биткойн, хедж-фонды и управляющие активами. Всегда одна и та же история. Базисная торговля полностью доминирует над фьючерсами CME.

Это, вероятно, будет продолжаться до тех пор, пока премия к спотовому BTC будет оставаться настолько привлекательной, поскольку желающих использовать фьючерсы для импульсных стратегий при этом немного.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.