Группа НЛМК опубликовала результаты за 2 кв. 2019 г. по МСФО.

Результаты оказались лучше консенсус-прогноза по выручке и EBITDA на 3% и 5% соответственно.

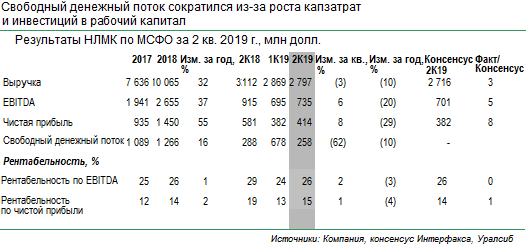

Выручка снизилась на 3% квартал к кварталу до 2,8 млрд долл., при этом снижение объемов было частично компенсировано ростом цен реализации.

EBITDA увеличилась на 6% квартал к кварталу (минус 20% год к году) до 735 млн долл. а рентабельность по EBITDA составила 26% (плюс 2 п.п. квартал к кварталу).

Росту рентабельности способствовало увеличение в продажах доли продукции с высокой добавленной стоимостью и расширение ценовых спредов к сырью.

Свободный денежный поток сократился на 62% квартал к кварталу (минус 10% год к году) до 258 млн долл. в связи с эффектом высокой базы прошлого квартала и ростом капзатрат.

За квартал чистый долг вырос на 41% до 1, 3 млрд долл., а показатель Чистый долг/EBITDA 12 мес. составил 0,4 (по сравнению с 0,26 в конце 1 кв. 2019 г. ).

В условиях расширения инвестиционной программы компания продолжает направлять на выплату дивидендов более 100% свободного денежного потока, что приводит к увеличению долговой нагрузки, которая, пока остается на умеренном уровне.

Совет директоров рекомендовал акционерам утвердить дивиденды за 2 кв. 2019 г. в размере 3,86 руб./акция (текущая дивидендная доходность 2,4%).

Для сравнения, дивиденд за 2 кв. 2018 г. составлял 5,24 руб./акция.

Менеджмент компании проведет телефонную конференцию сегодня в 16:00 (МСК).

Опубликованные результаты, на наш взгляд, нейтральны для котировок акций компании.