Магнит

В четвертом квартале отчетность в очередной раз оказалась разочаровывающей

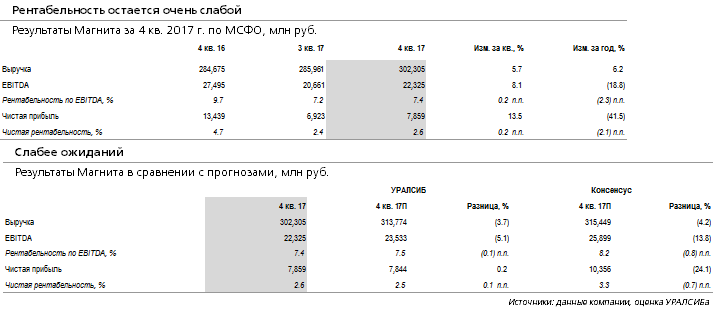

Выручка за 2017 г. не достигла прогноза компании, рентабельность осталось слабой. Отчетность Магнита (MGNT LI – Держать) за 4 кв. 2017 г. по МСФО в очередной раз разочаровала рынок, оказавшись хуже прогнозов, как по выручке, так и по прибыли. В частности, выручка возросла на 6% (здесь и далее – год к году) до 302 млрд руб., что на 4% ниже нашего и консенсусного прогнозов. При этом компания не достигла собственного прогноза роста выручки по итогам 2017 г., опубликованного в октябре (8-10% против фактического показателя 6%). EBITDA Магнита в 4 кв. 2017 г. снизилась на 19% до 22,3 млрд руб., что ниже наших и консенсусных ожиданий на 5% и 14% соответственно и предполагает рентабельность по EBITDA на уровне 7,4% (сокращение на 2,3 п.п) против ожидавшихся рынком 8,2%.

Сопоставимые продажи сократились на 4,2%. На продажах негативно сказался сбой в работе программного обеспечения для кассовых аппаратов, состоявшийся в конце декабря и сокративший выручку приблизительно на 1 млрд. руб. Так же как и в предыдущем квартале, падение рентабельности Магнита в 4 кв. 2017 г в основном было обусловлено сокращением валовой маржи, которая упала на 2,1 п.п. до 25,4%. Сопоставимые продажи упали на 4,2% при падении среднего чека на 2,0% и трафика на 2,3%. Сеть магазинов Магнита за 4 кв. 2017 г. выросла на 653 магазинов до 16 350, в том числе 12 125 магазинов шаговой доступности, 243 гипермаркета, 208 магазинов «Магнит Семейный» и 3 774 косметических магазина. Общая торговая площадь увеличилась на 14% до 5 643 000 кв. м.

Х5 Retail Group в секторе выглядит привлекательнее.. Темпы роста выручки Магнита в 4 кв. 2017 г. остались существенно более низкими, чем у X5 Retail Group (FIVE LI – ПОКУПАТЬ) или Ленты (LNTA LI – Нет рекомендации), показавших рост на уровне 24,3%. При этом рентабельность Магнита остается слабой, а в абсолютном выражении EBITDA продолжает сокращаться. Соответственно, премия в оценках относительно аналогов выглядит неоправданной.