| Компания | Магнит |

| Тикер | MGNT |

| Текущая цена акции | 5 419 руб. |

| Целевая цена акции | 7 863 руб. |

Магнит (MGNT) 26.01.18 опубликовал пресс-релиз с финансовыми и операционными результатами 2017 года. Четвертый квартал оказался слабее наших ожиданий в части чистой прибыли, но лучше прогноза – по выручке. Менеджмент компании допускает возможность отказа от выплаты итоговых дивидендов из-за снижения чистой прибыли.

Мы инкорпорировали результаты компании в нашу модель оценки справедливой стоимости и повышаем целевую цену акции Магнита с 7 645 руб. до 7 863 руб., что в сочетании с прошедшим снижением котировок бумаг компании подразумевает увеличение потенциала роста до 45%.

Факторы влияния на оценку справедливой стоимости:

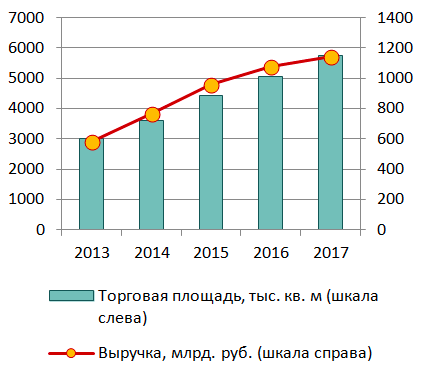

| Торговая площадь | +13.6% г/г (мы ожидали +12.3%) |  |

| Выручка | +6.4% г/г (мы ожидали +4.3%) | |

| Чистая прибыль | -35% г/г (мы ожидали -23%) |  |

Из факторов развития компании, которые мы упоминали в ноябрьском обзоре, по итогам четвертого квартала 2017 года подтвердился рост выручки за счет увеличения торговой площади,. Между тем дисконт, с которым акции Магнита торгуются к ближайшим аналогам по мультипликатору «EV/торговая площадь» за прошедшие два месяца заметно расширился как за счет увеличения торговой площади, так и за счет снижения капитализации Магнита.

Заметим, что в опубликованном Магнитом пресс-релизе отсутствуют балансовые показатели, которые позволили бы оценить изменение долговой нагрузки компании, поэтому в своих расчетах мы вынуждены ориентироваться на собственную оценки чистого долга Магнита (93 млрд. руб.), сделанную в ноябре прошлого года и предполагающую сокращение долга за счет средств, привлеченных путем размещения допэмиссии акций.

Реализация потенциала роста по бумагам Магнита, исходя из наших оценок, во многом зависит от способности компании повысить эффективность бизнеса и увеличить выручку и чистую прибыль в расчете на квадратный метр торговой площади – по итогам 2017 года такой тенденции не наблюдается (выручка на кв. метр сократилась на 6%), но мы допускаем, что усилия Магнита по оптимизации бизнеса могут привести к повышению показателей эффективности уже в текущем году.

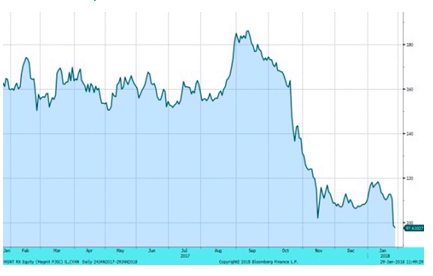

Динамика цены акций (руб.).:

Фин. показатели 2017г., млрд. руб. :

| Выручка | 1 143 | 1 121 |

| EBITDA | 91.8 | 92.0 |

| Чистая прибыль | 35.5 | 42.0 |

Выручка и торговая площадь:

Сравнительные мультипликаторы:

| Магнит | 0.56 | 15.5 | 112 |

| Российские ритейлеры | 0.60 | 19.2 | 179 |

| Индекс МосБиржи | 1.25 | 7.8 | - |