В очередном обзоре аналитик Уилл Клементе разбирает текущую ситуацию на рынке биткойна, с помощью ончейн-метрик отделяя сигнал от шума.

Дорогие читатели, надеюсь, все хорошо и неделя для вас удачная. На рынке биткойна это была еще одна непростая неделя, поскольку новости из Афганистана, вероятность скорого сворачивания мер поддержки экономики в США и рост доллара создавали напряженность на всех рынках. В то же время Wells Fargo и JPMorgan объявили о запуске биткойн-фондов в партнерстве с NYDIG, а Coinbase — о своем решении конвертировать 10% прибыли в криптоактивы. Но давайте переходить к обзору, где попробуем разобраться во множестве взаимосвязанных факторов, которые стоит отметить на этой неделе.

Ключевые моменты:

- Хеширующие мощности продолжают постепенно возвращаться в сеть, прибыльность майнинга начинает снижаться после значительного роста в результате рекордной корректировки сложности, произошедшей в прошлом месяце.

- Реализованная капитализация Биткойна обновляет рекордные максимумы.

- $20 млрд в стейблкойнах все еще находятся на биржах готовые к размещению в криптоактивах.

- Ликвидность предложения продолжает иссякать, в то время как чистый приток средств на биржевых адресах на этой неделе остается неизменным.

- Рынок стабилизировался в состоянии прибыли.

- Коэффициент кредитного плеча, отношение открытого интереса к рыночной капитализации и ставка финансирования — все эти показатели по-прежнему находятся на относительно здоровых уровнях.

- Количество ончейн-транзакций начинает постепенно восстанавливаться.

- По-прежнему никаких «красных флажков» в отношении использования ликвидности для выхода с рынка со стороны долгосрочных владельцев, за исключением перемещения нескольких 2–3-летних UTXO во вторник.

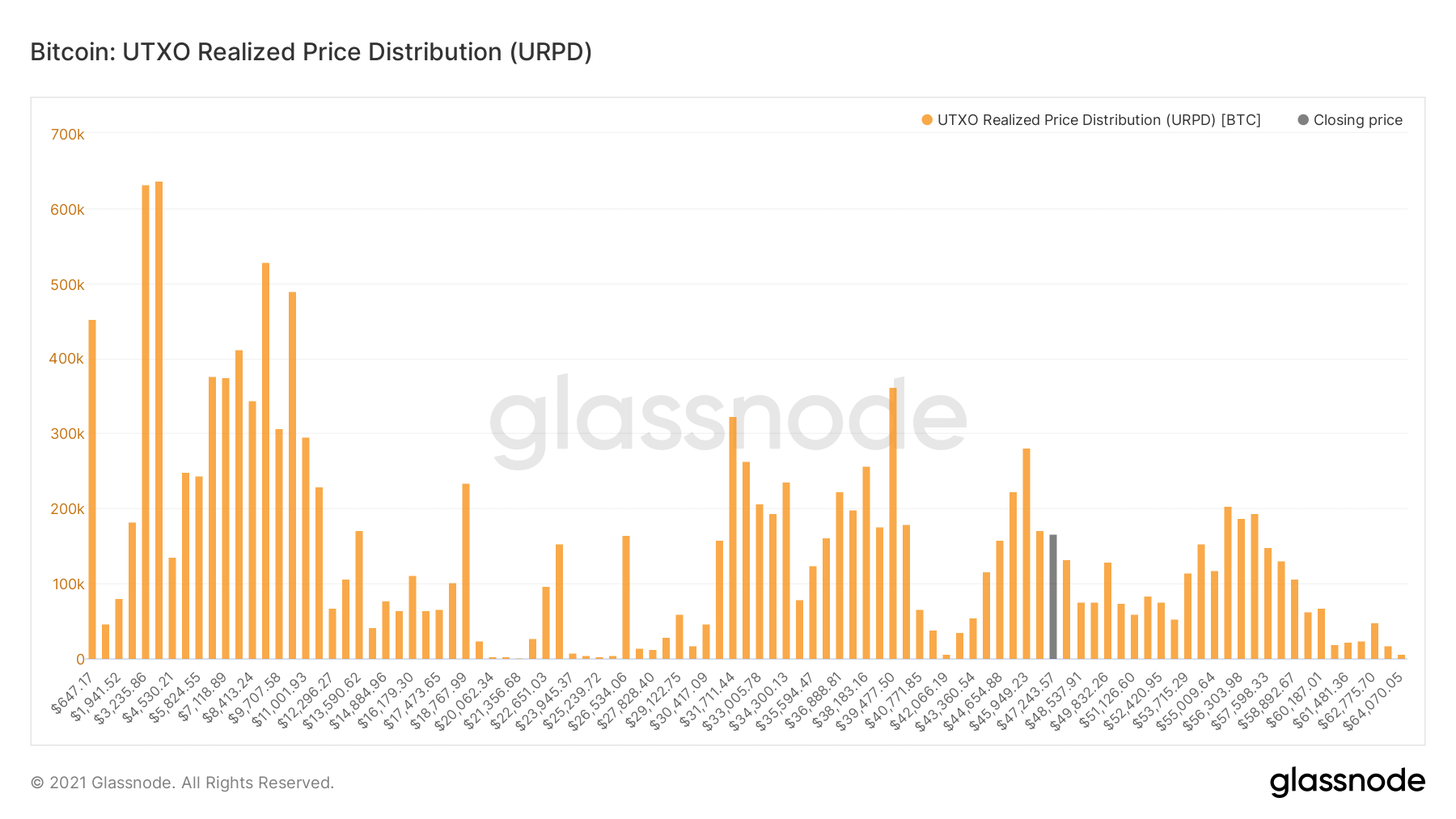

Курс BTC в настоящее время находится над крупными кластерами ончейн-объема в области $30–40 тыс. и около ~$45 тыс. Это показывает, какая часть денежной массы Биткойна была перемещена на том или ином ценовом уровне. Крупные кластеры объема могут самопроизвольно отрабатывать как уровни поддержки/сопротивления, поскольку на них были совершены сделки с большими долями доступного предложения BTC. Последний такой кластер, который необходимо преодолеть на пути к новым максимумам, находится между $56 тыс. и $59 тыс.

Распределение реализованной цены UTXO

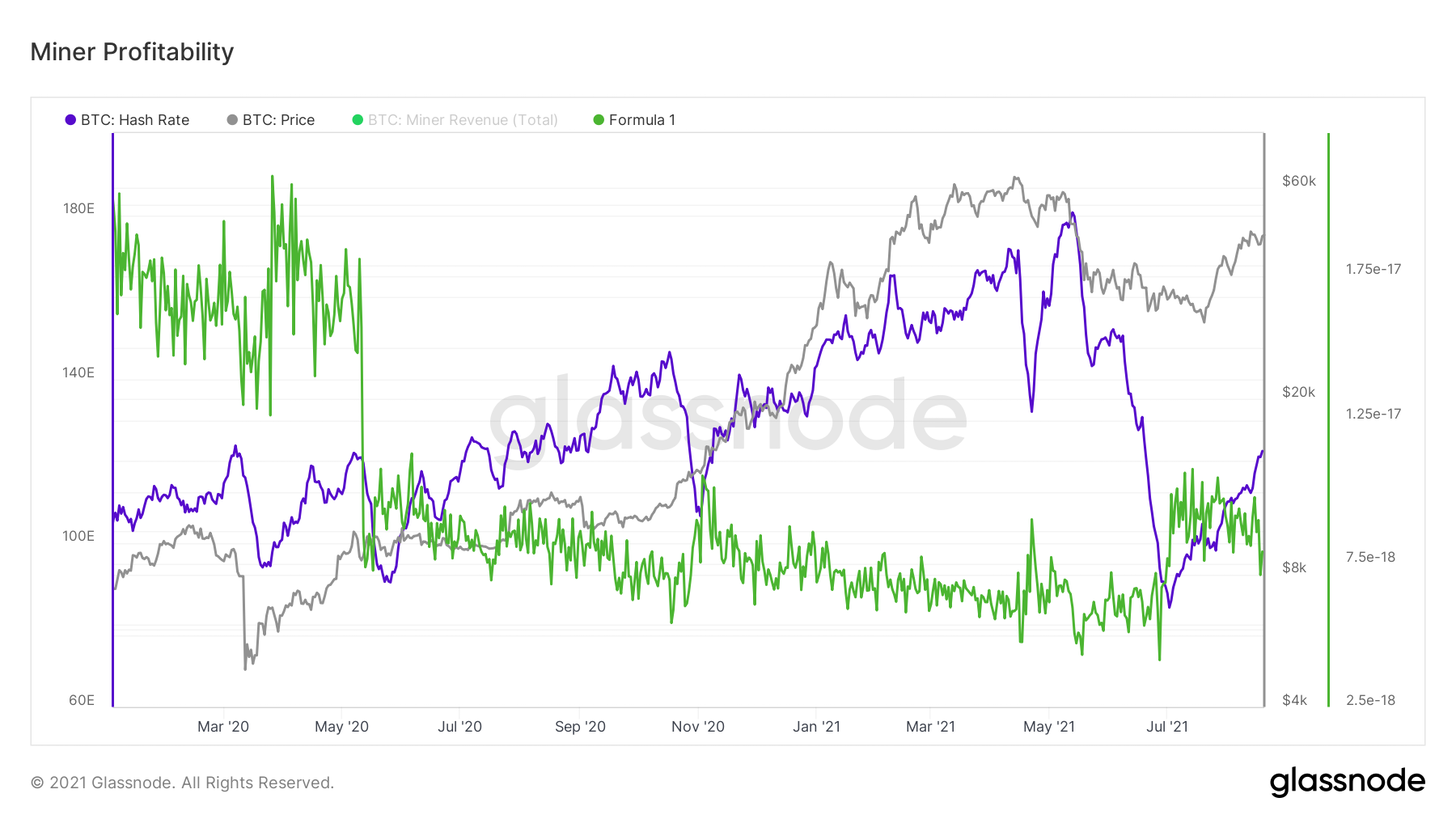

Распределение реализованной цены UTXO После резкого снижения хешрейта в результате отключения китайских майнеров и последовавшей за этим рекордной корректировки сложности прибыльность майнинга для оставшихся в сети участников отрасли чрезвычайно возросла. На графике ниже это отражает зеленая кривая, отношение прибыли в BTC на хеш. По мере постепенного возвращения хеширующих мощностей в сеть прибыльность каждого отдельного игрока отрасли вновь начинает снижаться снижается, но все еще остается на значительно более высоком уровне, чем раньше.

Прибыльность майнинга

Прибыльность майнинга Это увеличение прибыльности позволило остающимся в сети майнерам снизить давление вынужденных продаж на рынок, поскольку им больше не нужно продавать столько BTC для покрытия своих операционных расходов.

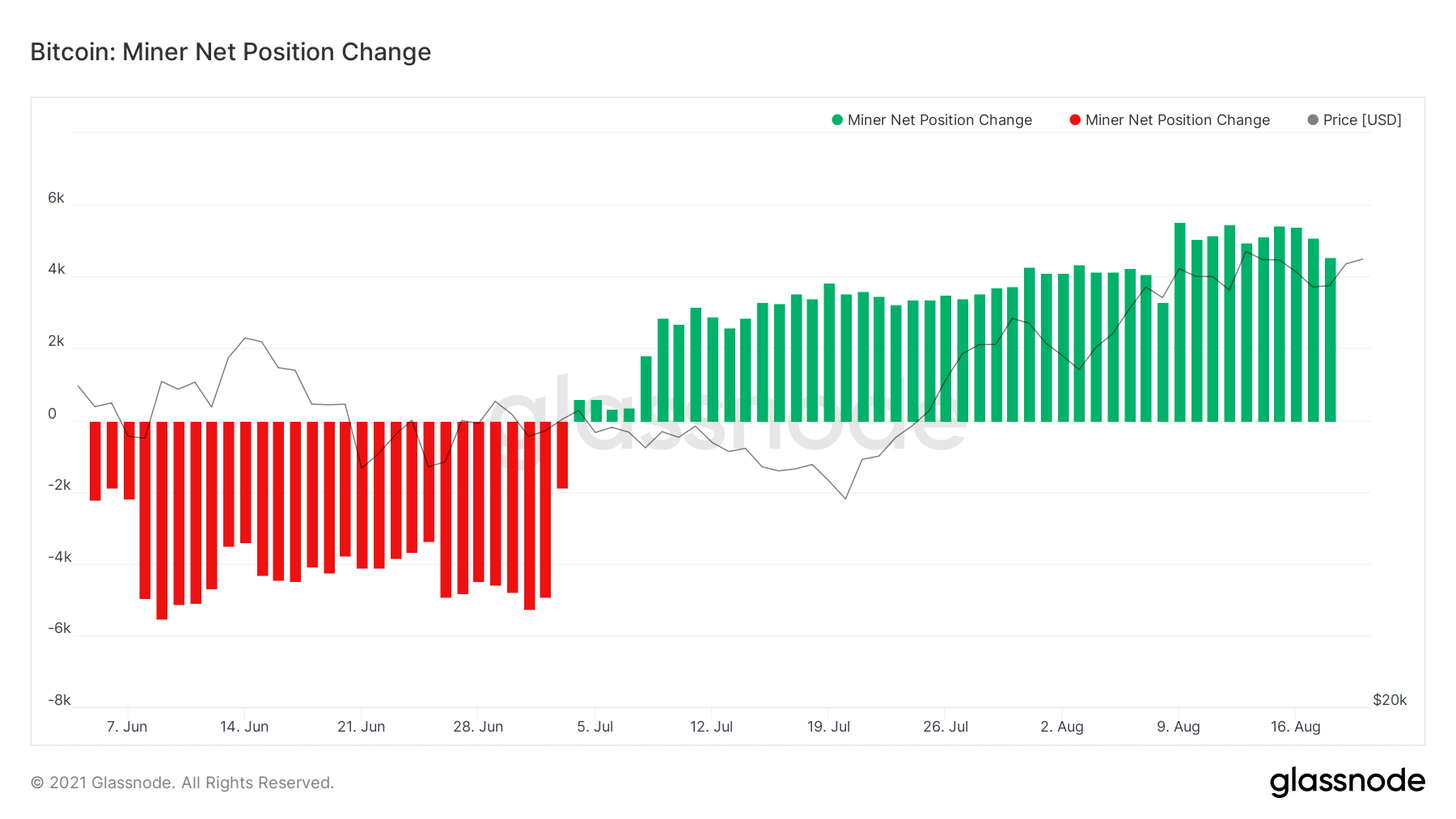

Изменение чистой позиции майнеров

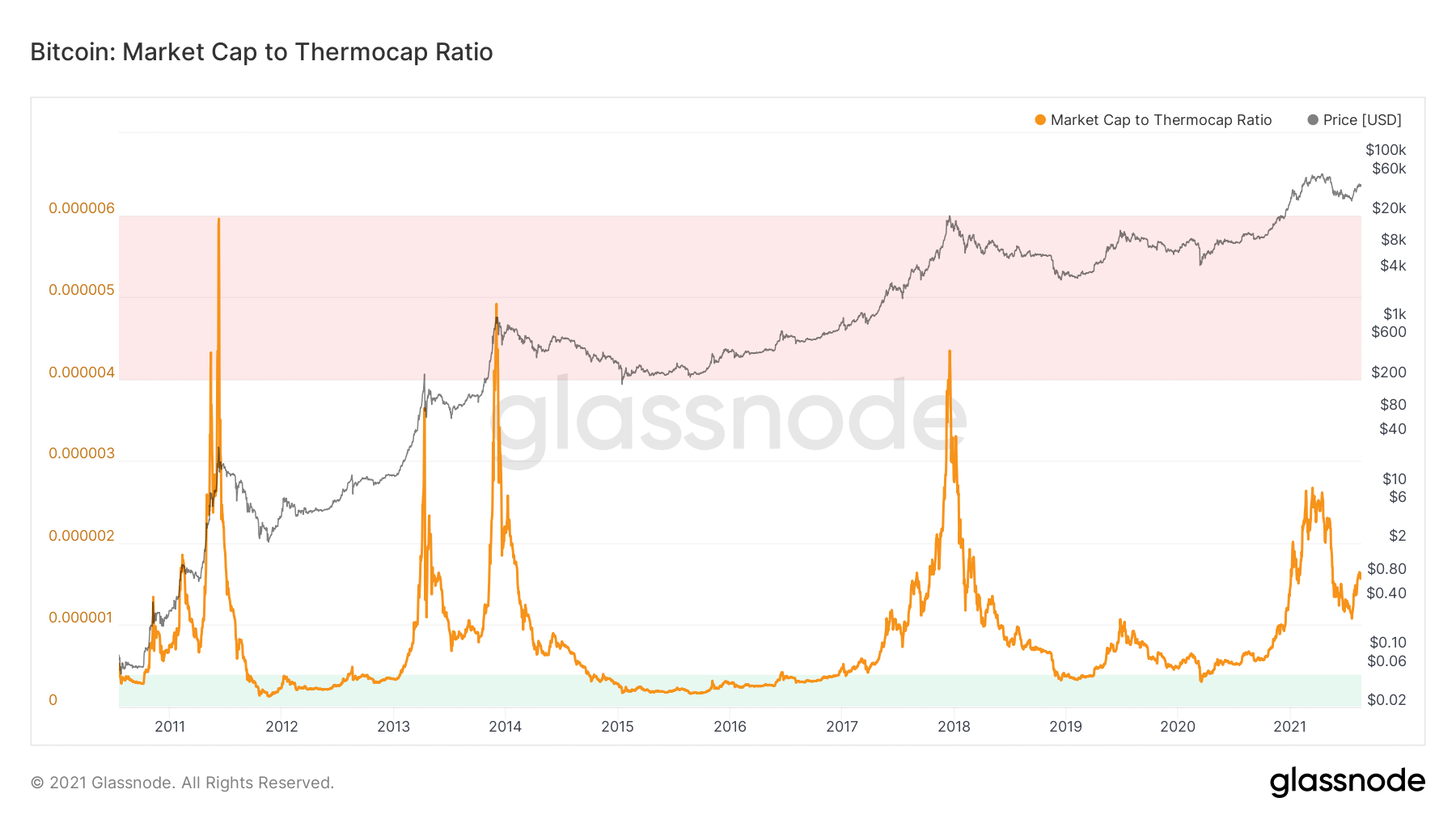

Изменение чистой позиции майнеров Еще одна майнинговая метрика, отношение рыночной капитализации к термокапитализации, снова возвращается к росту. Этот показатель соотносит рыночную капитализацию Биткойна с совокупными расходами майнеров на обеспечение безопасности сети. Это позволяет определить области, в которых рынок можно охарактеризовать как пере- или, наоборот, «недогретый» по сравнению с расходами майнеров на безопасность сети. Обращает на себя внимание, что этот коэффициент и близко не подошел к той зоне, которая исторически свидетельствовала о перегреве рынка.

Отношение рыночной капитализации к термокапитализации

Отношение рыночной капитализации к термокапитализации Дальше на очереди реализованная капитализация, которая на текущей неделе достигла новых исторических максимумов. Реализованная капитализация, в отличие от рыночной, рассчитывается путем умножения объема текущего циркулирующего предложения на стоимость последнего перемещения каждой из цифровых «монет». Например, я купил BTC на $100 тыс. по цене 1 $/BTC и никогда их не перемещал. Сегодня эти монеты составляют ~$4,7 млрд рыночной капитализации, но по-прежнему лишь $100 тыс. реализованной капитализации, потому что такова была их стоимость на момент последнего перемещения. Для трейдеров, ориентированных в большей мере на технический анализ, можно сказать, что реализованная капитализация — это как ончейн-версия VWAP. Прорыв к новым рекордным максимумам в этой метрике говорит о том, что биткойны больше не продаются в убыток, а также указывает на сильный приток капитала.

Реализованная капитализация

Реализованная капитализация Как следующий шаг в развитии идеи реализованной капитализации, Дэвид Пуэлл представил метрику MVRV, отношение рыночной капитализации к реализованной. Мы здесь рассмотрим версию MVRV-z, представляющую собой коэффициент MVRV с поправкой на волатильность и дающую более острые сигналы для рыночных пиков, сохраняя при этом способность обозначать отличные зоны для покупки на медвежьем рынке. Когда рыночная капитализация находится ниже реализованной, это по определению говорит о капитуляции рынка. Этот показатель соотносит оценку BTC в маржинальной спотовой заявке со средневзвешенной ценой, которую инвесторы заплатили за свои монеты. Сейчас этот индикатор показывает восстановление, подобное тому, что наблюдалось в середине 2013 года. Также обращает на себя внимание, что в начале текущего года мы едва коснулись исторического уровня перегрева рынка.

Z-показатель MVRV

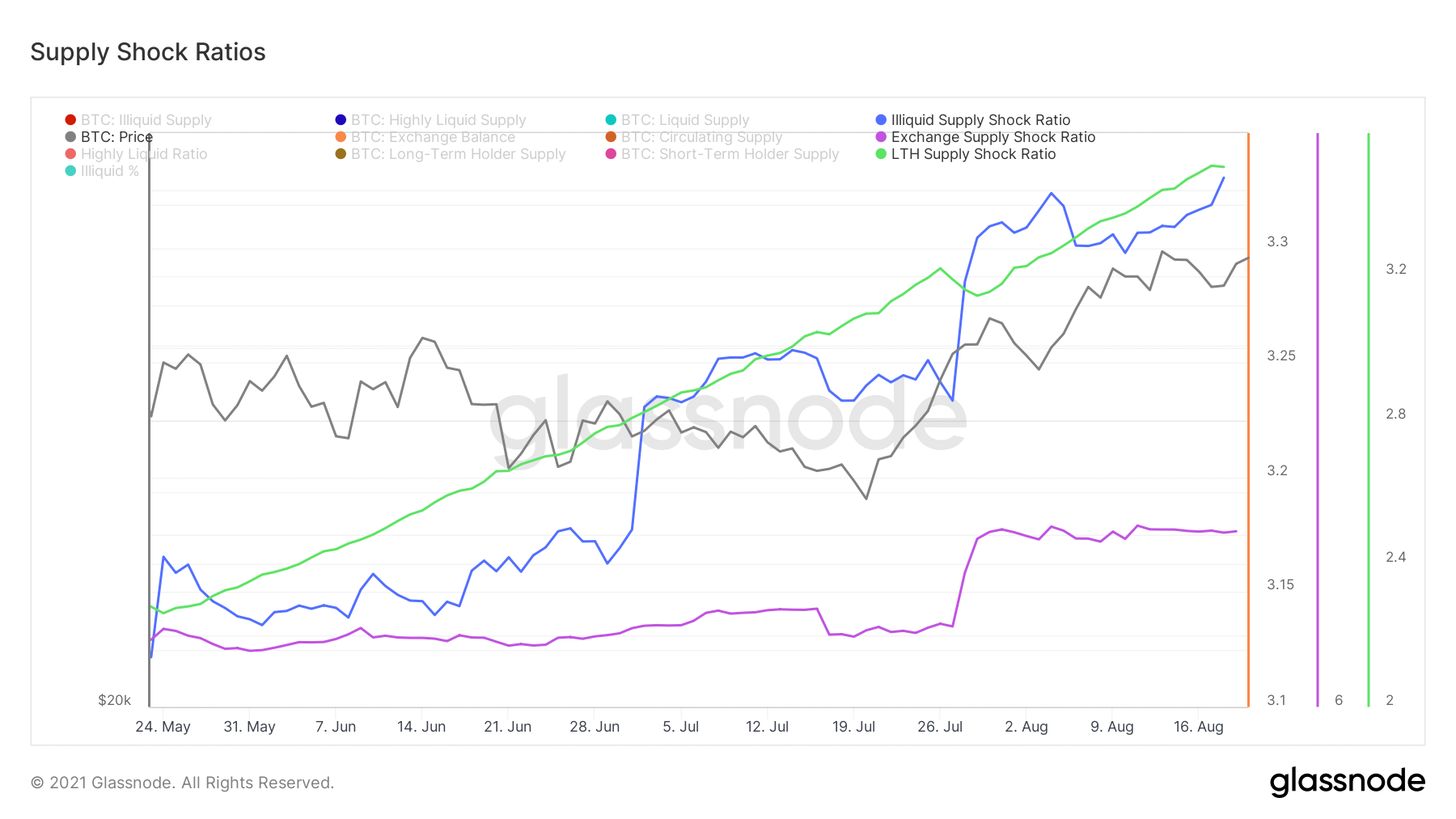

Z-показатель MVRV Дальше я бы хотел рассмотреть несколько коэффициентов, связанных с объемом доступного предложения: Illiquid Supply Shock (неликвидное предложение), Exchange Supply Shock (биржевое предложение) и LTH Supply Shock (предложение в руках долгосрочных держателей). Предложение BTC продолжает перетекать в «сильные руки», что подтверждается коэффициентами неликвидного предложения и предложения в руках долгосрочных держателей, однако биржевое предложение остается нейтральным, продолжая боковое движение.

Коэффициенты Supply Shock: неликвидное предложение (синяя кривая), биржевое предложение (фиолетовая), предложение в руках долгосрочных владельцев (зеленая)

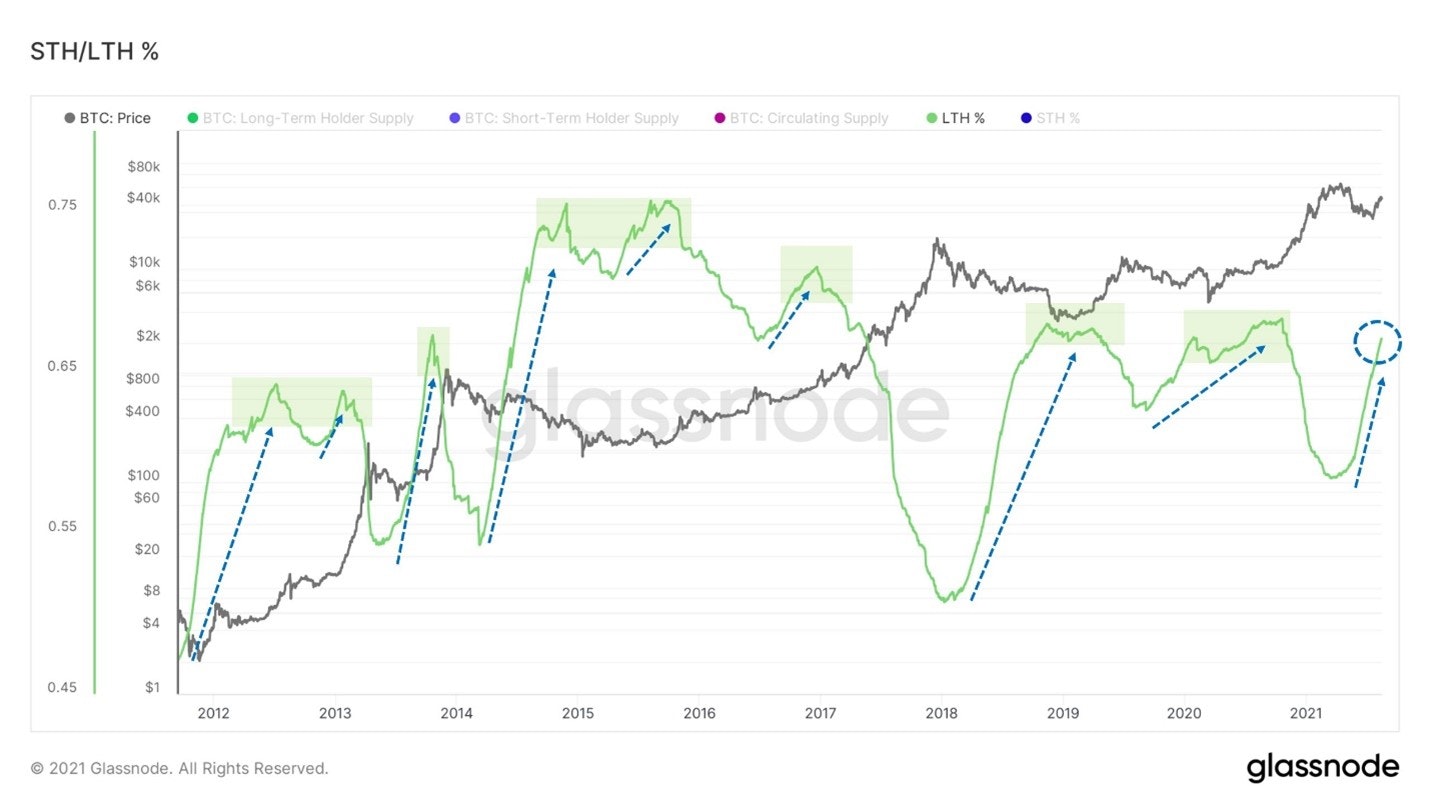

Коэффициенты Supply Shock: неликвидное предложение (синяя кривая), биржевое предложение (фиолетовая), предложение в руках долгосрочных владельцев (зеленая) Если взять более общую картину и оценить объем предложения в руках долгосрочных держателей как процент от общего объема циркулирующего предложения, то видно, что долгосрочные владельцы во многом формируют основу для разворота цены в нижних точках тренда. Эти субъекты сети распределяют свои монеты на бычьих рынках и аккумулируют в нижних точках медвежьих до тех пор, пока на рынке не наступит сжатие предложения. В настоящее время значение индикатора агрессивно растет, причем единственные прошлые эпизоды, напоминающие нынешнее накопление, происходили после бычьих ралли 2013, 2017 года, а также в середине 2013. Что интригует больше всего, так это темпы нынешнего роста.

Соотношение доли предложения в руках краткосрочных и долгосрочных владельцев

Соотношение доли предложения в руках краткосрочных и долгосрочных владельцев На прошлой неделе мы разбирали коэффициент Illiquid Supply Shock довольно подробно, так что повторяться не буду, однако я хотел бы представить эту метрику в более широкой перспективе. Нынешний рост совершенно не похож на конец бычьего рынка 2017 года и начало последовавшего за ним медвежьего тренда. Тогда огромный объем предложения перешел в ликвидное состояние, теперь же происходит прямо противоположное. Если это что и напоминает, то скорее восстановление в конце лета 2017 года.

Коэффициент Illiquid Supply Shock (неликвидного предложения)

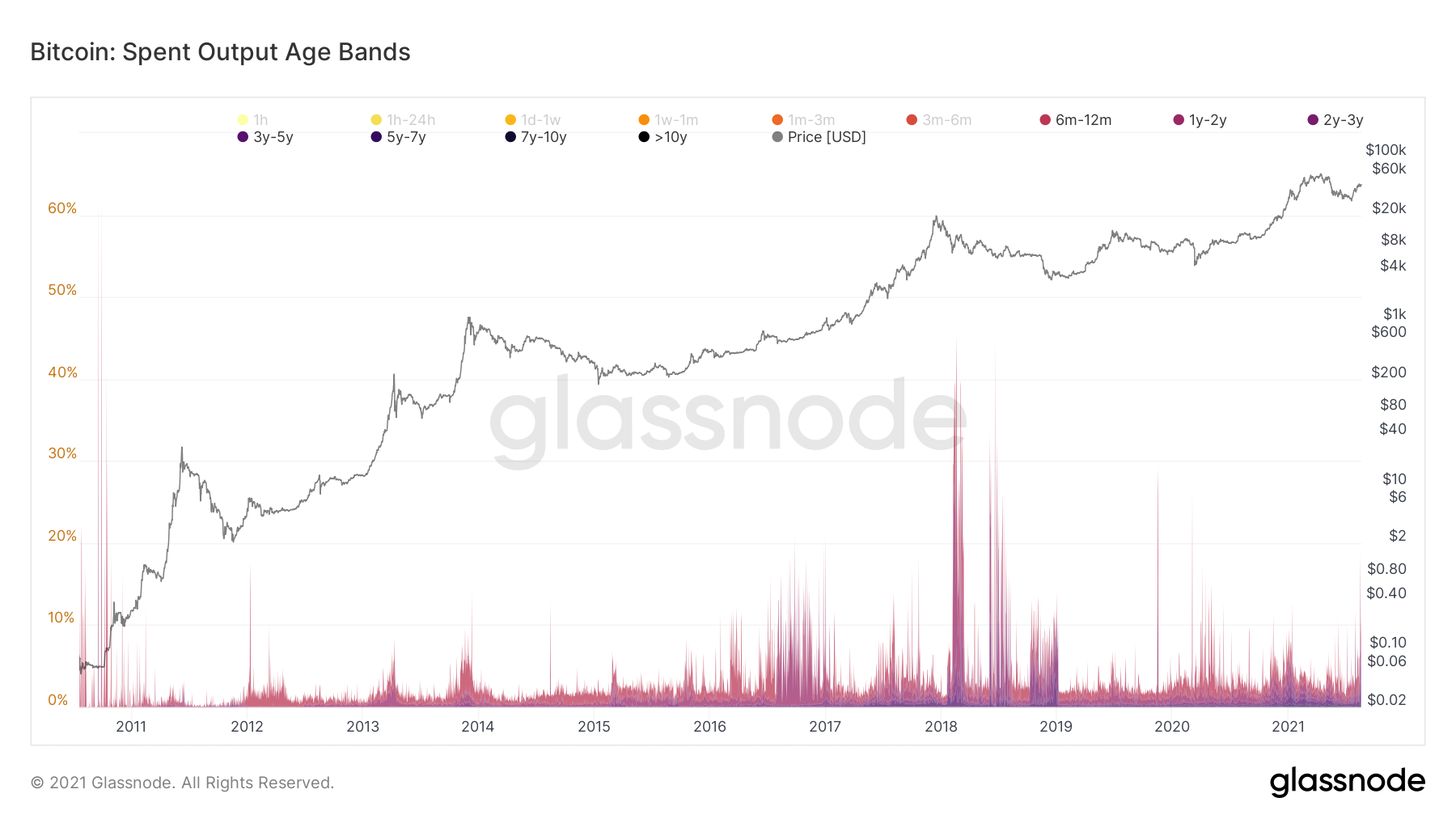

Коэффициент Illiquid Supply Shock (неликвидного предложения) В продолжение темы, фактор, который мы используем для определения того, является ли текущее ралли на макроуровне лишь «отскоком дохлой кошки», — это поведение долгосрочных держателей или опытных участников рынка. И хотя во вторник можно было наблюдать всплеск движения монет 2–3-летней давности, пока никаких весомых поводов для беспокойства в этом отношении не просматривается. Как уже упоминалось выше, объем предложения в руках долгосрочных держателей продолжает расти практически вертикально и в значениях ASOL (средний срок жизни потраченных выходов), коэффициента Dormancy (время простоя монет) или CDD (койн-дней разрушено) тоже пока ничто не внушает тревоги, если не считать одного резкого пика в SOAB (потраченные выходы по возрастным группам) во вторник.

Потраченные выходы по возрастным группам

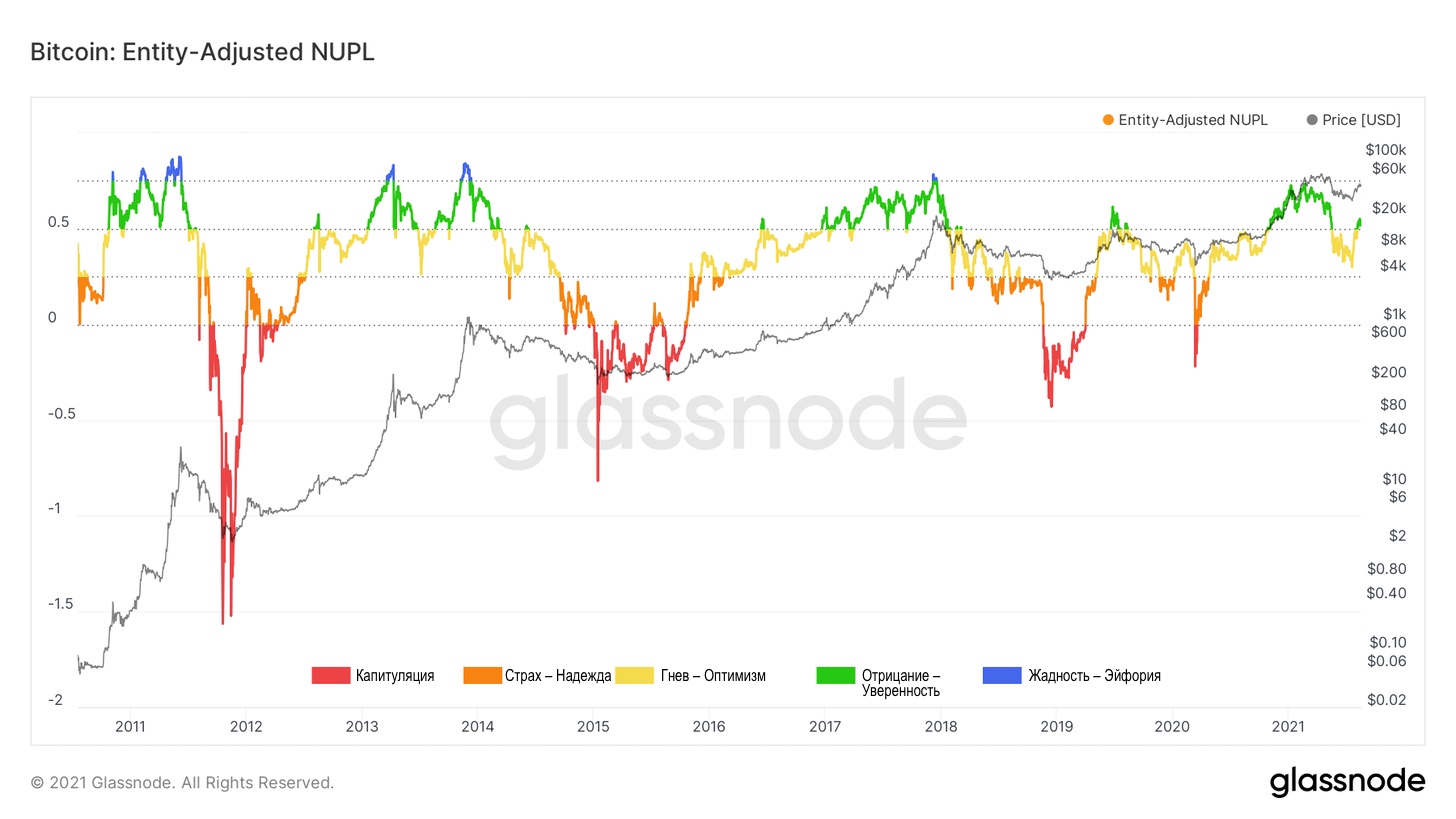

Потраченные выходы по возрастным группам Взглянем теперь на NUPL, показатель чистой нереализованной прибыли/убытка. Параметр этой метрики довольно прост: на эйфорических ценовых пиках участники рынка успокаиваются и не фиксируют прибыль, создавая тем самым основу для масштабных капитуляций. Как в середине 2013 года, рынок оттолкнулся от зоны «страха/надежды», не опускаясь в нее, и отскочил в область «отрицания/уверенности». Обратите внимание также, что в нынешнем цикле NUPL еще не поднимался в зону «эйфории» (синий цвет графика).

Чистая нереализованная прибыль/убыток, скорректированная по пользователям

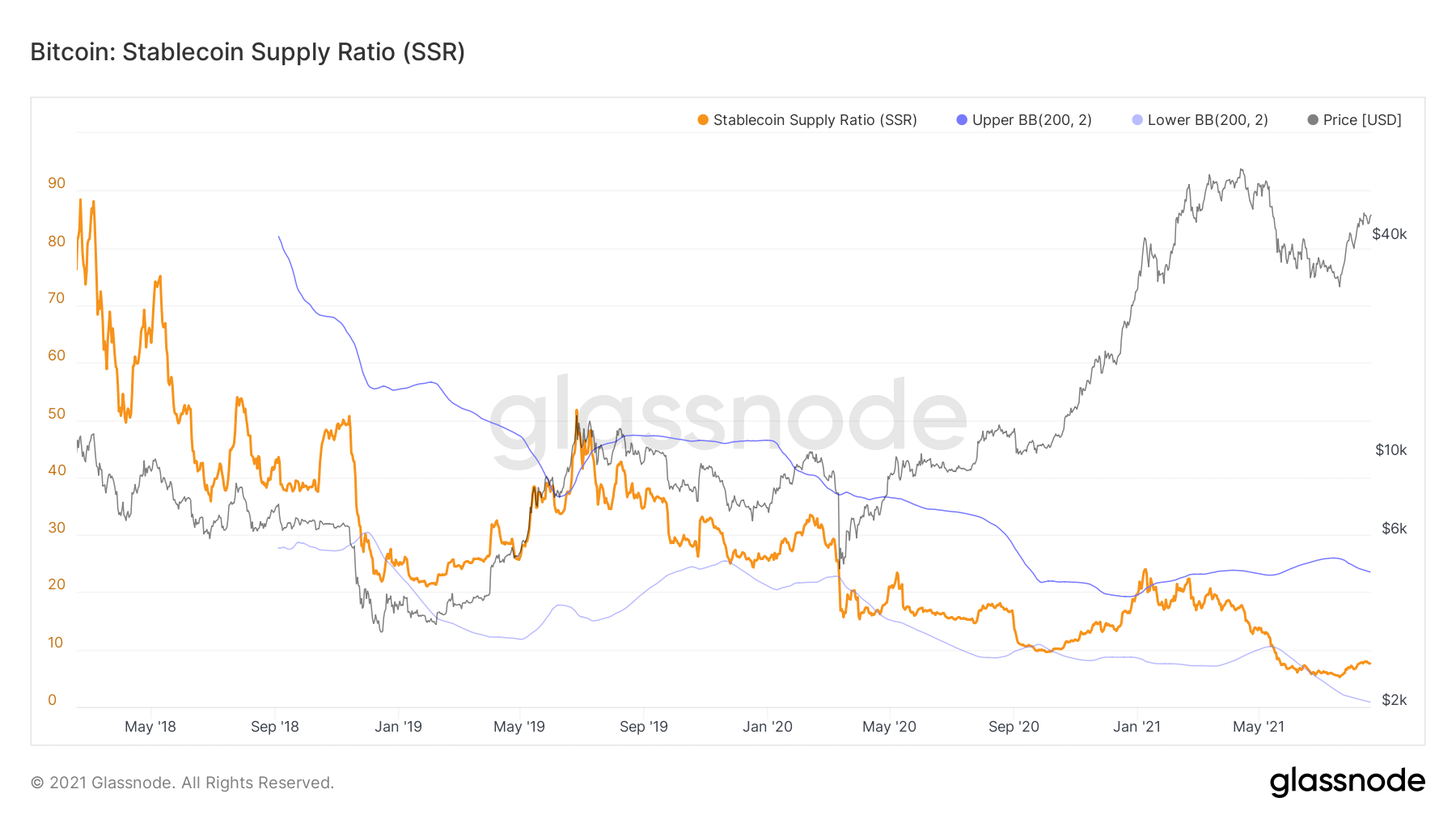

Чистая нереализованная прибыль/убыток, скорректированная по пользователям Дальше на очереди коэффициент предложения стейблкойнов (Stablecoin Supply Ratio, или SSR), представляющий собой отношение капитализации рынка стейблкойнов к капитализации Биткойна и показывающий общую покупательную способность «стабильных» монет по отношению к биткойну. Если наложить на эту метрику полосы Боллинджера, то обнаруживается интересная закономерность: всякий раз, когда график SSR опускается ниже нижней линии полос Боллинджера, это отмечает формирование рыночного дна на макроуровне. И после недавнего такого снижения в SSR, похоже, что теперь стейблкойны начинают возвращаться в рынок.

Коэффициент предложения стейблкойнов

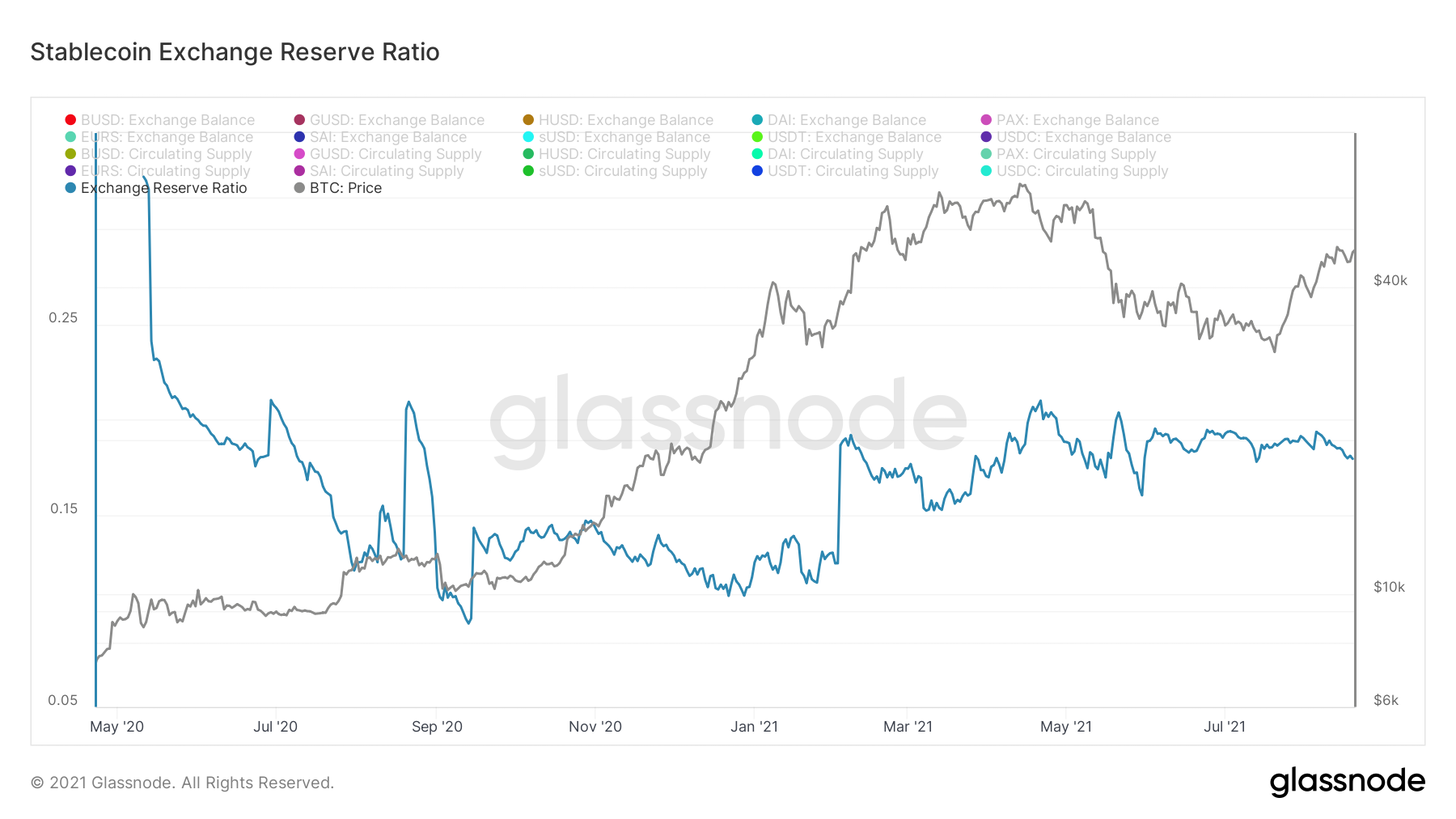

Коэффициент предложения стейблкойнов Дополнительный ракурс для оценки того же явления дает новая метрика, которую я вывел на этой неделе: коэффициент биржевых резервов стейблкойнов (Stablecoin Exchange Reserve Ratio). Этот показатель отслеживает отношение количества стейблкойнов на биржевых балансах к общему объему предложения. Единственное ограничение здесь состоит в том, что не были отфильтрованы стейблкойны, заблокированные в смарт-контрактах на других протоколах. Кажется, что этот коэффициент может служить адекватным показателем того, какое количество капитала находится вне рынка. Умножив его на общее предложение стейблкойнов, мы получаем, что сейчас на биржах находится около $20 млрд в стейблкойнах.

Коэффициент биржевых резервов

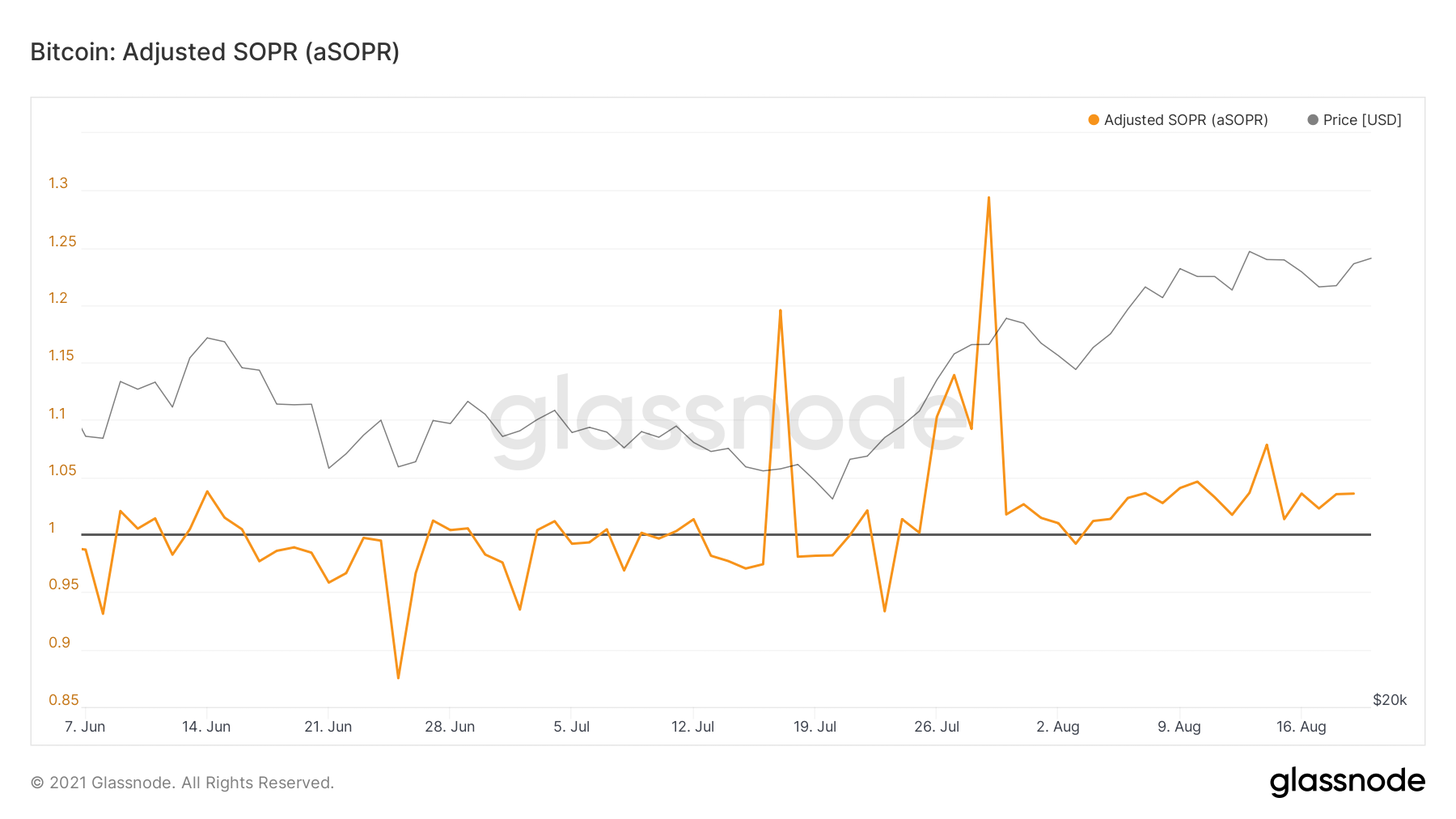

Коэффициент биржевых резервов Теперь давайте взглянем на SOPR, коэффициент прибыльности потраченных выходов. Он отслеживает прибыль, полученную при продаже монет в каждый конкретный день. Я, как обычно, использую для обзора скорректированную версию (aSOPR), в которой отфильтровываются выходы с возрастом менее часа. Уровень единицы, разделяющий бычий и медвежий рынки, отмечен черной линией. В последние недели индикатор воспроизвел хрестоматийный разворот тренда, сначала отскочив от 1 как от поддержки, а теперь стабилизировавшись выше этого порогового уровня. Приятно видеть, что рынок торгуется в прибыли и успешно абсорбирует текущие продажи.

Скорректированный коэффициент прибыльности потраченных выходов

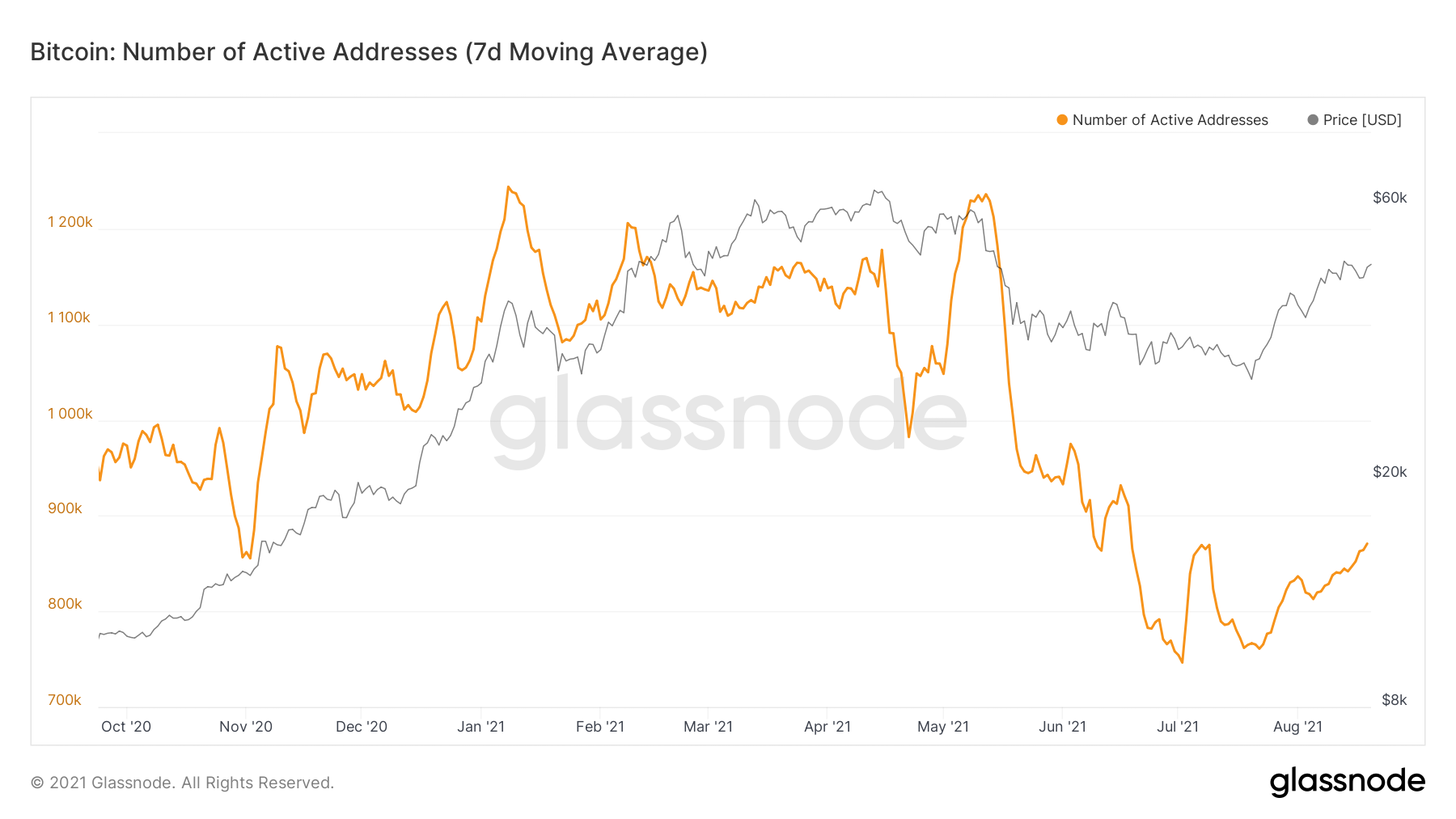

Скорректированный коэффициент прибыльности потраченных выходов Теперь давайте обратимся к метрикам, отражающим активность сети. Количество активных адресов и ончейн-транзакций постепенно переходят к росту, следуя за импульсом текущего ценового ралли. Это еще один позитивный знак, и в предстоящие недели хотелось бы увидеть продолжение этой тенденции.

Количество активных адресов (7d MA)

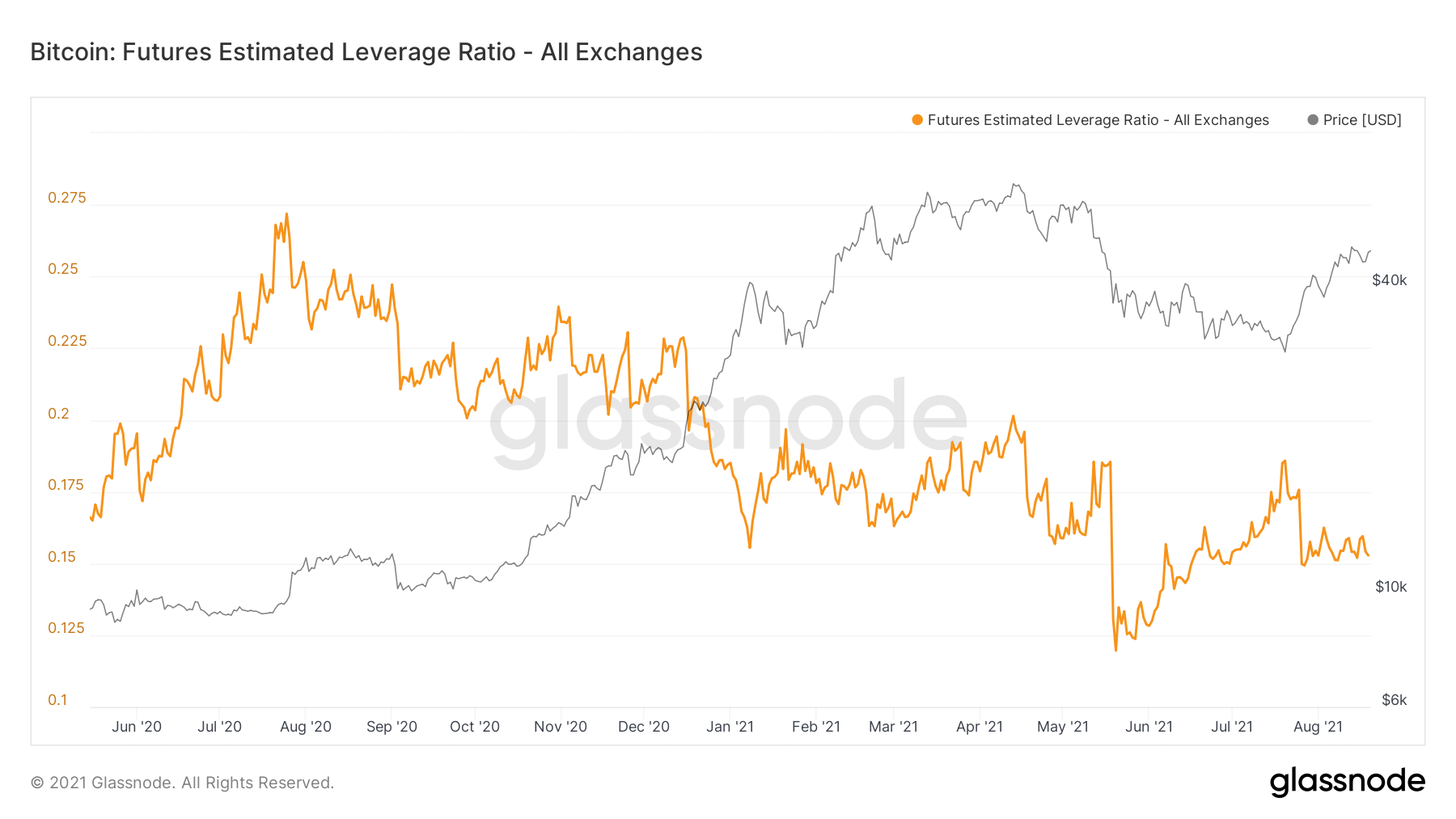

Количество активных адресов (7d MA) И последнее, но отнюдь не менее важное: хотелось бы кратко коснуться рынка деривативов. Расчетный коэффициент кредитного плеча для фьючерсов (см. график ниже) определяет, насколько обеспечены позиции трейдеров, путем деления открытого интереса по фьючерсам на количество BTC на биржевых адресах. И в этом отношении мы по-прежнему далеки от февральских значений, достигнутых при аналогичных ценовых уровнях. Ставка финансирования также далека от февральской. Если ставка финансирования не расходится очевидным образом с движением цены, то не стоит придавать этому показателю настолько большое значение, пока нет увеличения открытого интереса как части рыночной капитализации Биткойна. В целом основные показатели рынка деривативов на биткойн по-прежнему находятся на вполне здоровых уровнях.

Коэффициент расчетного кредитного плеча (все биржи)

Коэффициент расчетного кредитного плеча (все биржи) Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.