Когда фиатная валюта умирает, сначала это способствует дефляции (поскольку в условиях неопределенности ценность денег возрастает), но затем разгоняется инфляция, которая в конечном счете переходит в гиперинфляцию. И Биткойн был разработан с учетом этого. Этот пост представляет собой перевод треда твитов Роберта Бридлава, CEO компании Parallax Digital, в котором он делится своим видением макроперспективы американского доллара.

Экономическая неопределенность сегодня чрезвычайно высока. Участники рынка аккумулируют доллары, чтобы застраховаться от этой неопределенности, потребители откладывают необязательные и крупные покупки. Такое поведение еще больше подавляет экономическую активность в обществе, ориентированном на потребителя, еще больше усиливая экономические последствия, неопределенность и т. д. по спирали. Политические реакции становятся все более неопределенными (настолько, что индекс неопределенности экономической политики устанавливает новые максимумы):

Месячный индекс неопределенности глобальной экономической политики.

Месячный индекс неопределенности глобальной экономической политики. Уже сейчас число трудоустроенных граждан США меньше, чем когда-либо в этом столетии, и продолжает стремительно сокращаться. Это без учета маргинализированных работников, которым сократили часы работы или заработную плату.

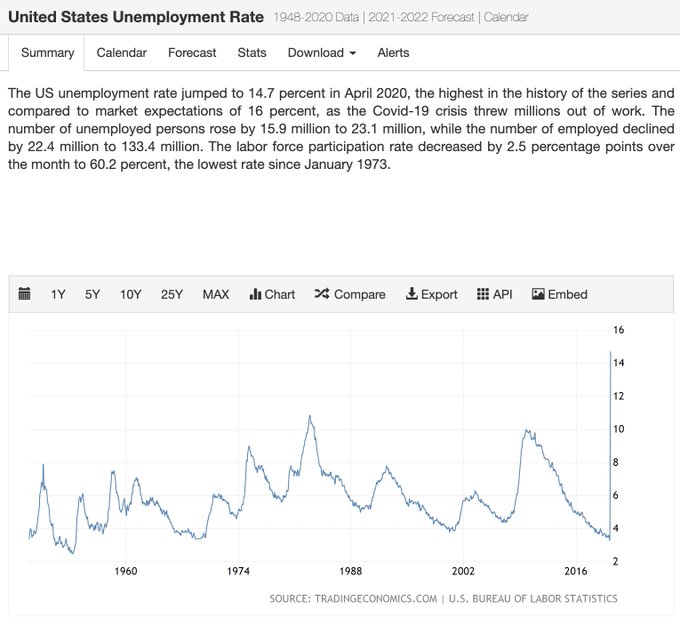

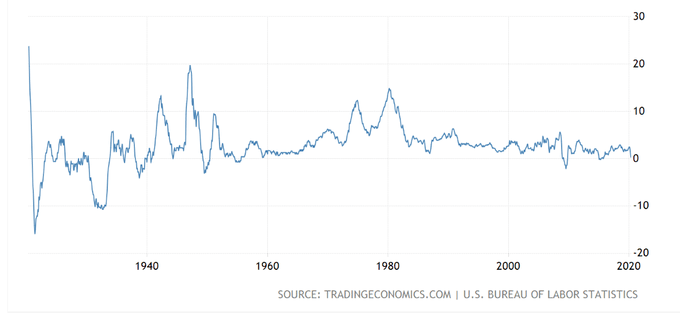

Уровень безработицы в США с 1948 по 2020 г.

Уровень безработицы в США с 1948 по 2020 г. Нужно еще иметь в виду, что за последние 20 лет население США увеличилось более чем на 50 млн человек и имущественное неравенство при этом резко возросло.

В сочетании с высоким международным спросом на доллар, эти факторы ведут к сокращению расходов и укреплению американского доллара: такие благоприятные условия являются сильным стимулом для ФРС продолжать печатать деньги. Мое мнение таково, что ФРС переоценит перспективы и, подстегиваемая международным спросом на доллары, выпустит чрезмерное их количество (поскольку у нее есть как прецедент, так и стимул для этого). В этом случае доллар может перейти к ранним стадиям гиперинфляции к 2022 году.

В сочетании с высоким международным спросом на доллар, эти факторы ведут к сокращению расходов и укреплению американского доллара: такие благоприятные условия являются сильным стимулом для ФРС продолжать печатать деньги. Мое мнение таково, что ФРС переоценит перспективы и, подстегиваемая международным спросом на доллары, выпустит чрезмерное их количество (поскольку у нее есть как прецедент, так и стимул для этого). В этом случае доллар может перейти к ранним стадиям гиперинфляции к 2022 году.

К 2022 году расходы американского правительства на уплату процентов и обязательные выплаты окончательно выйдут за рамки налоговых поступлений, и это вынудит правительство печатать деньги уже для оплаты своих обязательств, что исторически является первой стадии гиперинфляции.

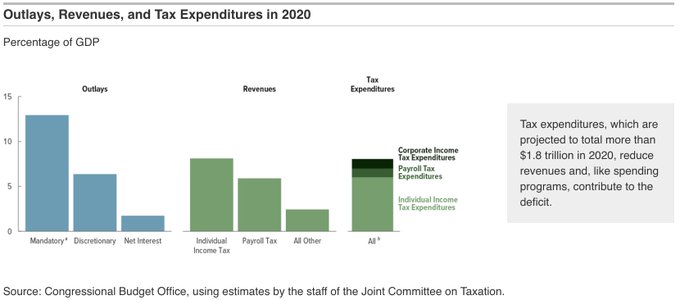

Расходы, доходы и налоговые расходы в 2020 г. Налоговые расходы, которые в 2020 г. по прогнозам составят 1,8 трлн $, сокращают доход правительства и, как и программы расходов, способствуют дефициту.

Расходы, доходы и налоговые расходы в 2020 г. Налоговые расходы, которые в 2020 г. по прогнозам составят 1,8 трлн $, сокращают доход правительства и, как и программы расходов, способствуют дефициту. Некоторые не считают, инфляцию угрозой из-за дефляционных условий после Великой рецессии 2008 года, однако нынешний экономический шок отличается от предыдущих.

В 2008 году экономика не испытывала такого сокращения предложения, только сокращение спроса вследствие обвала кредитных рынков. В 2020 году повсеместно происходят разрывы глобальных цепочек поставок – от автомобильных запчастей до мясных продуктов – вещи становятся более дефицитными.

Таким образом, хотя спрос на долларовые резервы – как на защиту в условиях неопределенности – сейчас высок, это создает потенциально опасные условия, в которых проводимая центробанком политика “количественного смягчения” не вызывает немедленных негативных последствий.

Но когда вызванные коронавирусом ограничения будут полностью сняты, потребительский спрос вернется в условиях значительного снижения уровня предложения, и цены начнут расти – сначала постепенно, а затем все более ускоряясь из-за обильного вливания в экономику дополнительной ликвидности. Поскольку цены будут расти все быстрее и быстрее, покупательная способность доллара будет снижаться, и люди будут стремиться приобрести нечто такое, чье предложение не может быть кем-то “количественно смягчено”.

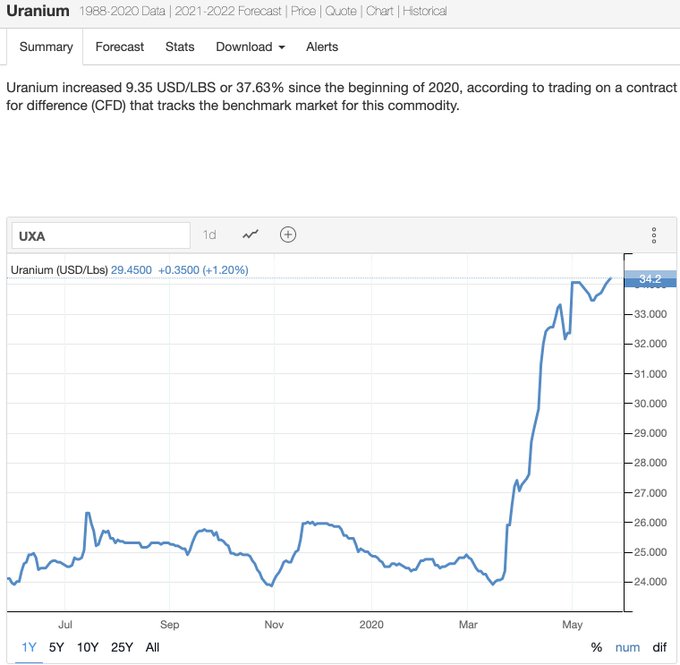

Мы уже видели скачок цены урана исключительно из-за ограничения поставок. Что же произойдет, когда подобные скачки окажутся усилены за счет того, что растущее количество долларов будет гнаться за сокращающимся количеством вещей?

Уран с начала 2020 года вырос на 9,35 $, или на 37,63%, согласно данным торгов по контракту на разницу цен (CFD).

Уран с начала 2020 года вырос на 9,35 $, или на 37,63%, согласно данным торгов по контракту на разницу цен (CFD). До развития гиперинфляции может пройти много лет, однако в моем представлении этот кризис будет развиваться в 3 этапа.

ФАЗА 1: С возвращением спроса мы обнаружим, что впервые за десятилетия нам нехватает производственных мощностей (из-за разрыва цепочек поставок) на то, чтобы его удовлетворить.

ФАЗА 2: Национальные государства будут реагировать на этот спад в торговле, подчеркивающий взаимозависимость всех экономик мира, (тупо) настаивая на увеличении замкнутости и самообеспеченности экономики своей страны и усилении протекционистских мер.

Это создаст дополнительное давление на торговлю, будет оказывать негативное влияние на производительность труда и его продуктивность. Ослабление дефляционного давления глобализации, действовавшего в последние несколько десятилетий, будет беспрецедентно болезненным для цен.

Снижение инфляции с пика 1980 года совпадает с открытием Китаем своей экономики и утверждения его в роли мирового производственного центра; обращение этого процесса вспять перечеркнет результаты 40-летнего дефляционного тренда.

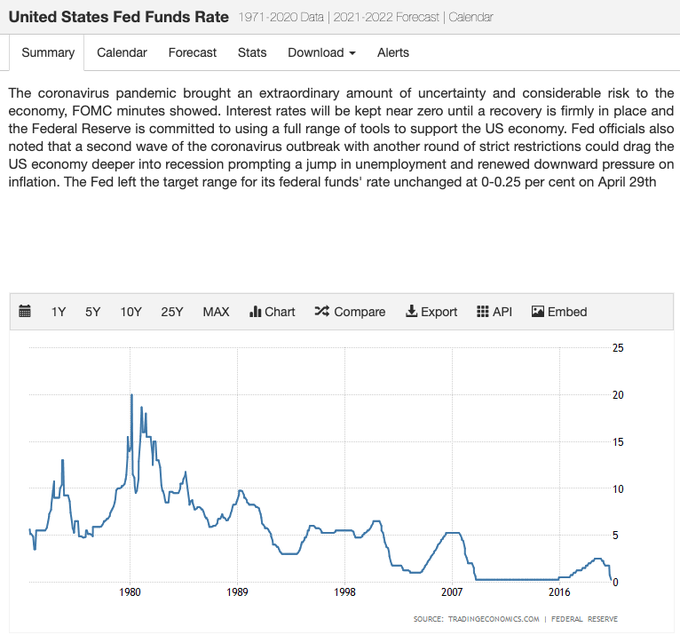

ФАЗА 3: Слишком поздно начав бороться с инфляцией, центральные банки пустят в ход последнюю стрелу в своем колчане и повысят процентные ставки, которые (что неудивительно) были снижены до околонулевых значений после отказа от золотого стандарта.

ФАЗА 3: Слишком поздно начав бороться с инфляцией, центральные банки пустят в ход последнюю стрелу в своем колчане и повысят процентные ставки, которые (что неудивительно) были снижены до околонулевых значений после отказа от золотого стандарта.

Ставка федеральных фондов США

Ставка федеральных фондов США Это увеличит стоимость капитала для компаний, и часть этого роста будет перекладываться на плечи потребителей через повышение цен, что еще больше усугубит инфляцию доллара. Находясь между пресловутыми “молотом и наковальней” ФРС рано или поздно утратит контроль над ситуацией, и доллар перейдет в гиперинфляцию.

a. Вы хотите застраховаться от рисков дефляции и инфляции. Держать доллары США безопасно в краткосрочной перспективе, но в долгосрочной перспективе лучшими ставками будут “твердые деньги” и полезные товарные активы. Например:

b. Ценовые сигналы фондового рынка в ходе описанных здесь процессов будут разрушены, что делает акции чрезвычайно рискованным классом активов. Кроме того, правительства будут стремиться обложить налогом и контролировать все, что возможно, поэтому корпорации столкнутся серьезными фискальными и нормативными препятствиями.

Не стоит пытаться точно просчитать время перехода от дефляции к инфляции – на этом пути будет много ложных сигналов, которые будут казаться очевидными только в ретроспективе. Краткосрочные позиции лучше переводить в хедж против дефляции, а долгосрочные – в хедж против инфляции.

И только Биткойн может выступать в качестве хеджа одновременно против дефляции и инфляции:

- Дефляция: экспоненциальная дефляция Биткойна всегда будет опережать дефляцию доллара.

- Инфляция: Биткойн был создан специально для противодействия “стимулирующей монетарной политике”.

Права собственности окажутся скомпрометированы, поскольку правительства будут национализировать недвижимость, конфисковать деньги и захватывать все, что возможно. Если американский доллар обвалится, модель национальных государств в том виде, в каком мы их знаем, тоже окажется охвачена огнем.

И пока она горит, важно помнить: в мире есть только одна денежная единица с непререкаемым правом собственности – Биткойн, и он имеет все шансы стать самым ценным активом в мире, разграбленном его правительствами.

Мы живем в удивительное время! Цифровые технологии меняют правила игры практически во всех сферах жизни. В сравнении с Биткойном даже золото небезопасно…

Мы живем в удивительное время! Цифровые технологии меняют правила игры практически во всех сферах жизни. В сравнении с Биткойном даже золото небезопасно…

Берегите себя. Оставайтесь скромными. Копите сатоши (во имя безопасности).

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.