Текущая неделя богата на события. В центре внимания – торговые разногласия, макростатистика, заседание ЕЦБ, а также сезон отчетности.

Торговые разногласияНа прошлой неделе Дональд Трамп заявил о готовности ввести дополнительные пошлины на поставки товаров из Китая на сумму $500 млрд в год. Ранее США ввели пошлины на ввоз китайской продукции на сумму $34 млрд, а вскоре будут введены тарифы еще на $16 млрд товаров.

Таким образом, пошлинами будут обложены практически вся китайская продукция, ввозимая в США. При этом Пекин не сможет ответить аналогичными мерами, ибо его импорт из Штатов в 2017 году составил около $130 млрд.

Налицо ответ Трампа на продолжающуюся девальвацию юаня, которая стала своего рода негласным тарифом на импорт американской продукции в Китай. Пара USD/CNY близка к 6,8, прибавив с апреля около 8%. В пятницу Народный банк Китая снизил справочную границу курса юаня максимальными темпами с 2016 года.

График USD/CNY с 2016 года, таймфрейм дневной

Монетарная политика мировых ЦБ

Федрезерв. Дональд Трамп заявил, что не одобряет увеличение ставок ФРС, поскольку такие действия могут свести на нет экономический подъем, вызванный стимулирующей бюджетной-налоговой политикой.

По словам Трампа, политика Федрезерва ставит США в невыгодное положение, поскольку другие крупные мировые центробанки, включая ЕЦБ и Банк Японии, сохраняют мягкую монетарную политику.

Впервые за много лет президент США открыто выразил свое мнение по монетарной политике ФРС, ставя тем самым Джерома Пауэлла в неудобное положение. Пока в планы регулятора входят еще 2 этапа повышения ключевой ставки в 2018 году.

Для оценки ситуации смотрим за макростатистикой. Самым важным релизом этой недели будет первая оценка ВВП США за II квартал. Консенсус-прогноз аналитиков предполагает существенный 4% прирост показателя. Более гибкая оценка ФРБ Атланты (сервис GDPNow) подразумевает +4,5%.

Помимо этого, на неделе будут опубликованы данные по продажам новостроек, заказам на товары длительного пользования и потребительскому доверию.

Отмечу, что доходности коротких Treasuries демонстрируют более устойчивый рост, чем доходности по длинным выпускам. Таким образом, рынок гособлигаций США в большей мере закладывает ужесточение монетарной политики ФРС, нежели экономический рост.

График доходностей 2-, 10- и 30-летних Treasuries

Заседание ЕЦБ. Мероприятие пройдет в четверг. Предполагается, что оно будет проходным.

В июне регулятор объявил, что намерен сохранять процентные ставки неизменными, по крайней мере, до окончания лета 2019 года. Заявление стало сюрпризом для участников рынка, которым пришлось пересмотреть ожидания в более мягкую с сточки зрения монетарной политики сторону.

ЕЦБ сократит ежемесячный объем выкупа облигаций в рамках программы количественного смягчения (QE) с октября до 15 млрд евро (с 30 млрд евро) и завершит программу в декабре 2018 года.

Спекуляции по Банку Японии. Заседание пройдет в начале следующей недели. В пятницу появились сообщения СМИ о том, что регулятор может ужесточить свою политику. Речь может идти о сдвиге выкупа облигаций в более короткую по сравнению с 10-летками сторону. Регулятор обеспокоен влиянием QE на структуру долгового рынка Японии.

Сезон отчетности

Сезон публикации квартальной отчетности в США на этой неделе наберет обороты. С отчетами за II квартал выступят Amazon, Facebook, Alphabet и пр. Также смотрите список отчетов на неделю.

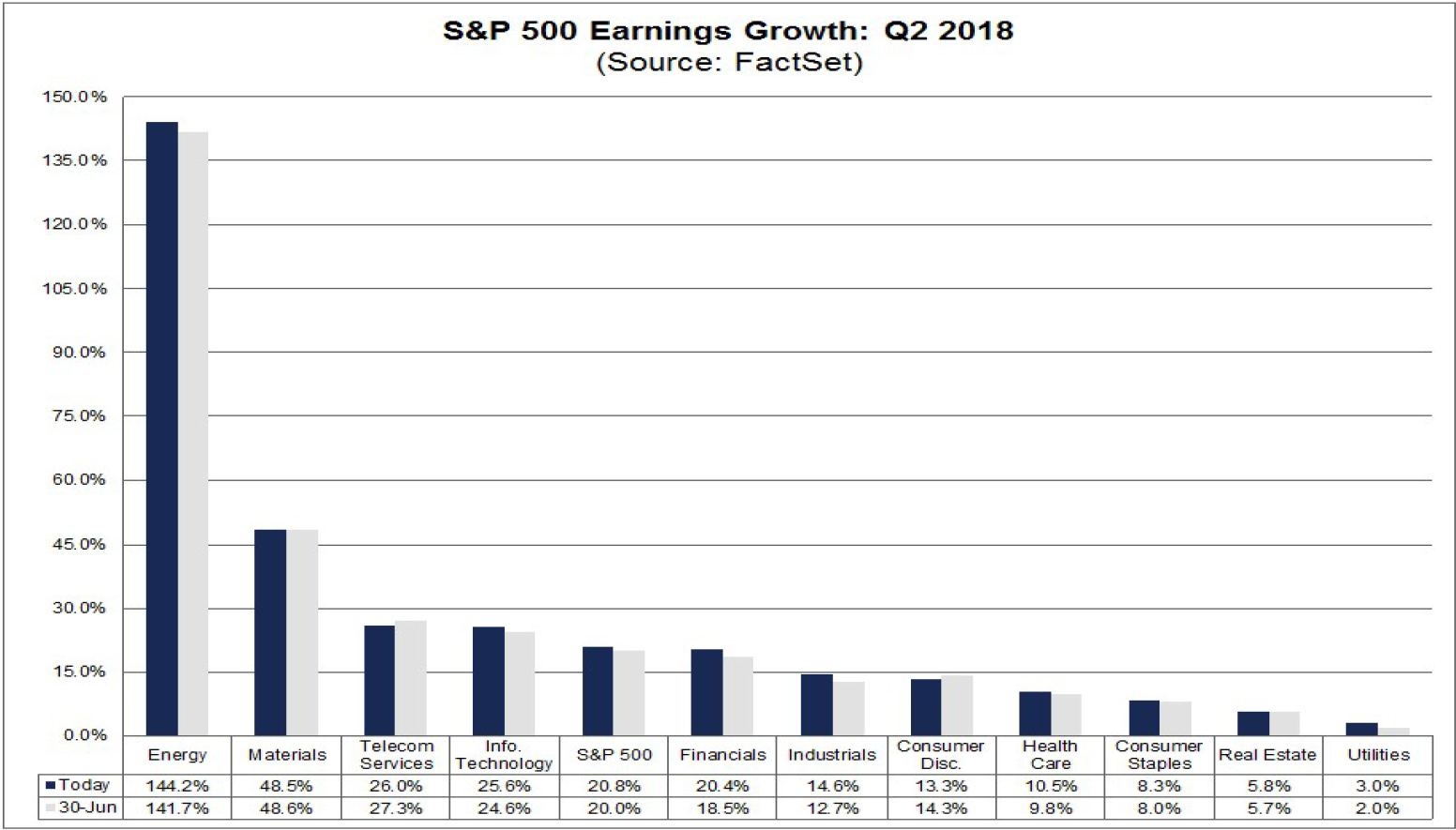

Согласно оценкам исследовательской организации FactSet, речь может идти о 20,8% приросте консолидированной прибыли на акцию (eps, г/г) S&P 500. На 30 июня речь шла о +20%.

К пятнице, 20 июля, отчитались около 17% компаний S&P 500. 87% из них превысили консенсус-ожидания по прибыли на акцию, 77% - по выручке.

Подводя итоги

С фундаментальной точки зрения, риски в виде торговых разногласий и цикла монетарного ужесточения ФРС остаются на повестке дня. В случае реализации сценария новой волны снижения ближайшей целью по индексу S&P 500 станет 2700-2660 пунктов.

Идеи на рынке США:

1) покупка акций First Solar с целью на $60

2) короткая продажа акций Tesla с целью на $280

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер