В 2019 г. индекс МосБиржи вырос на 26,5%, а индекс МосБиржи полной доходности (с учетом дивидендов) за тот же период прибавил 34,5%. Дивиденды оставались важным фактором инвестиционной привлекательности российских акций в уходящем году, а дивидендная доходность была на рекордном для мировых рынков уровне.

Рост рынка в целом в 2019 г. привел к тому, что дивидендная доходность в 2020 г. может оказаться ниже прошлогодних значений, даже принимая во внимание рост дивидендной массы в абсолютном выражении. Для получения высокой дивидендной доходности придется тщательней подходить к выбору акций. Мы отобрали бумаги, которые способны обеспечить дивидендную доходность в 2020 г. заметно выше среднерыночного значения.

Сразу оговоримся, что акции ниже разделены на две группы в зависимости от степени надежности прогноза. Первая часть списка составлена из бумаг, по которым большая степень уверенности в высокой дивидендной доходности.

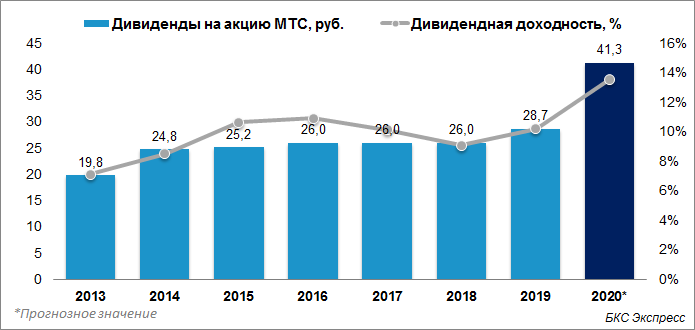

1. МТС

Дивидендная политика МТС предполагает выплату не менее 28 руб. на акцию в 2019–2021 гг., что по цене 304,4 руб. предполагает 9,2% дивидендной доходности на горизонте ближайших 12 месяцев. Тем не менее в течение 2020 г. дивидендная доходность МТС может достигнуть 13,6%, благодаря выплате «спецдивидендов».

25 ноября группа МТС объявила о продаже своей украинской дочки за $734 млн, часть из которых планируется направить на выплату дивидендов в размере 13,25 руб. на акцию. Последний день для покупки акций с учетом режима торгов Т+2 компании с дивидендами установлен 8 января.

Так как 13,25 руб. выплачивается в качестве «спецдивидендов», то всего за 2020 г. МТС может заплатить не менее 41,25 руб. на бумагу, что предполагает 13,6% дивидендной доходности.

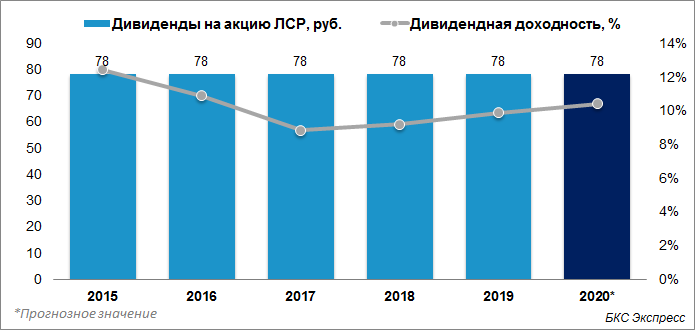

2. ЛСР

ЛСР на протяжении последних 5 лет придерживается практики одинакового размера выплат — 78 руб. на акцию. Подобная дивидендная политика объясняется заинтересованностью крупнейшего акционера в стабильности выплат.

«Для меня важно, чтобы люди получали дивиденды, поэтому дивидендную политику мы не меняем», — заявлял основатель и крупнейший акционер ЛСР Андрей Молчанов в интервью в мае 2019 г.

Мы не видим предпосылок для сокращения размера выплат в 2020 г. Коэффициент дивидендных выплат относительно чистой прибыли по МСФО составил 51% и 50% по итогам 2017 г. и 2018 г. При сохранении дивидендов на уровне 78 руб. дивидендная доходность по цене 750 руб. за акцию составляет 10,4%.

3. Юнипро

В 2019 г. группа Юнипро направила 14 млрд руб. на дивиденды, что соответствует 0,222 руб. на бумагу. В 2020 г. размер выплат планируется увеличить до 20 млрд руб., что в пересчете на одну акцию соответствует 0,317 руб. и предполагает 11,7% дивидендной доходности.

Увеличение дивидендов связано с ожидаемым запуском третьего энергоблока Березовской ГРЭС, что позволит компании улучшить финансовые показатели. Несмотря на то, что ввод в эксплуатацию затягивается и уже был перенесен на I квартал 2020 г., менеджмент отмечает, что это не отразится на размере выплат в 2020 г.

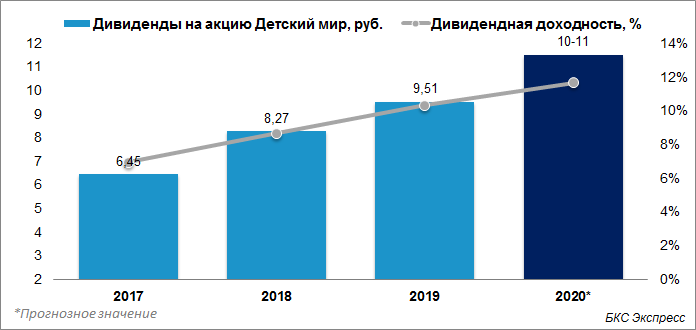

4. Детский мир

Детский мир сочетает в себе рост бизнеса и щедрую дивидендную политику. В последние годы компания направляет на дивиденды всю чистую прибыль по РСБУ.

В ноябре 2019 г. контролирующий акционер Детского мира — АФК Система совместно с РКИФ продали часть своих акций ритейлера. После размещения доля финансовой корпорации в Детском мире сократилась с 52,1% до 33,4%. Учитывая, что АФК Система осталась крупнейшим акционером компании, мы видим высокую вероятность сохранения действующей дивидендной политики в 2020 г.

В 2019 г. выплаты составили 9,51 руб. и соответствовали 10,3% дивидендной доходности. Принимая во внимание рост прибыли за 9 месяцев 2019 г. на 15% г/г, а также продолжающееся развитие компании, размер выплат в абсолютном выражении в 2020 г. может вырасти до 10–11 руб. на бумагу, что соответствует 10,1–11,1% дивидендной доходности.

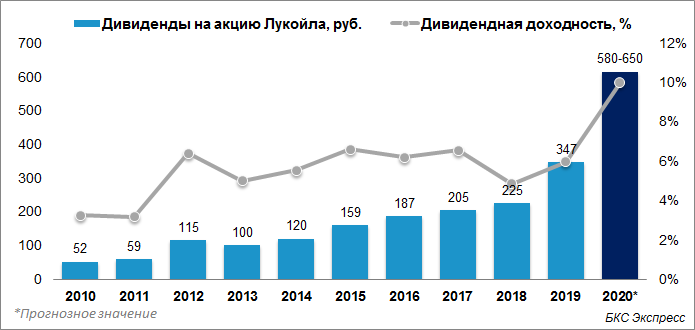

5. Лукойл

Лукойл в октябре 2019 г. обновил дивидендную политику, привязав выплаты к 100% от скорректированного денежного потока. Первые промежуточные дивиденды согласно новым принципам будут выплачены уже в декабре 2019 г. и составят 192 руб. на акцию или 3% дивидендной доходности.

По итогам III квартала 2019 г. дивиденды, рассчитанные по новым принципам, составляют 120 руб. на бумагу. Размер выплат мог бы быть больше, но в III квартале Лукойл выставил добровольную оферту, а также завершал предыдущий buyback, что снизило дивидендную базу. В IV квартале и в 2020 г. размер выплат может вырасти из-за снижения интенсивности программы обратного выкупа акций.

За IV квартал дивиденды компании могут составить еще около 160–210 руб. В совокупности выплаты за II полугодие 2019 г. и за I полугодие 2020 г. способны достичь 580–650 руб. на акцию или 9,4–10,5% дивидендной доходности.

Стоит отметить, что данный прогноз построен на том, что buyback будет проходить равномерно на протяжении всего срока программы. Если же обратный выкуп проводится не будет, то дивиденды в 2020 г. могут быть еще выше.

6. Татнефть-ап

Промежуточные дивиденды Татнефти-ап за 2019 г. составили 64,47 руб. на акцию, что соответствовало 9,6% дивидендной доходности. В IV квартале чистая прибыль компании, из которой платятся дивиденды может снизиться как в годовом, так и в квартальном сопоставлении на фоне падения цен на нефть. Тем не менее глава Татнефти, Наиль Маганов, сообщил, что общие выплаты, утверждаемые в июне 2020 г., будут не ниже не ниже тех, которые были осуществлены по итогам всего 2018 г.

Если предположить, что глава Татнефти имел ввиду совокупные годовые дивиденды, то в таком случае условной нижней границей дивидендных выплат можно считать 84,9 руб. на акцию, из которых минимум 20,4 руб. могут быть выплачены в июле 2020 г. Стоит отметить, что это лишь минимальное значение, исходя из суммы выплат за 2018 г. При сохранении коэффициента дивидендных выплат в 100% от чистой прибыли по РСБУ летние дивиденды могут оказаться в диапазоне 25–35 руб. на бумагу.

Совокупно с промежуточными выплатами за I полугодие и 9 месяцев дивиденды Татнефти к выплате в 2020 г. могут достичь 70–85 руб. на акцию, что по текущим котировкам составляет 9,5–11,5% дивидендной доходности.

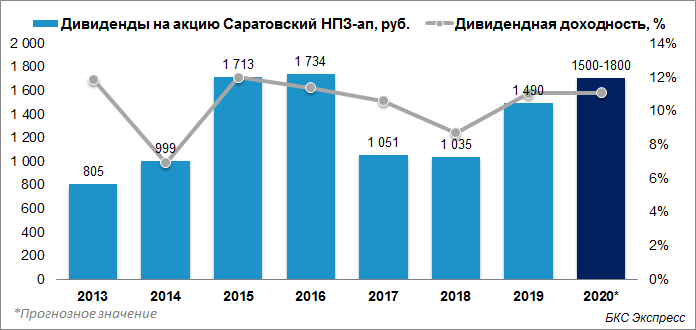

7. Саратовский НПЗ

Саратовский НПЗ — крупный российский нефтеперерабатывающий завод, дочерняя организация Роснефти. Дивиденды по привилегированным акциям Саратовского НПЗ регламентированы уставом и составляют 10% от чистой прибыли по РСБУ. По итогам 9 месяцам 2019 г. компания заработала 6 049 млн руб. чистой прибыли, что эквивалентно 2 426 руб. на одну привилегированную бумагу или около 15,8% потенциальной дивидендной доходности.

Тем не менее в IV квартале ожидается капитальный ремонт, из-за чего завод может получить квартальный убыток. По нашим оценкам, дивиденды по итогам года могут составить около 1500–1800 руб. на бумагу, что соответствует 9,8–11,7% дивидендной доходности.

Дивиденды могут быть высокими при определенных условиях

Во вторую группу попали бумаги, по дивидендная доходность по которым может быть высокой при выполнении определенных условий.

8. ГМК Норникель

В 2019 календарном году на акцию ГМК Норильский никель было выплачено 2280,54 руб., что обеспечило акционерам около 14% дивдоходности. Рекордный уровень выплат был обусловлен ростом финансовых показателей компании на фоне подъема цен на никель и палладий.

Размер дивидендов в 2020 г. по-прежнему будет сильно зависеть от конъюнктуры на рынке металлов, волатильность которых остается высокой. Именно в этом сейчас заключены основные риски для выплат в 2020 г.

Тем не менее позитивные прогнозы компании по рынку палладия и платины, а также нейтральные ожидания по меди и никелю позволяют предположить, что цены на ключевые металлы будут примерно на уровне 2019 г. Это позволяет предположить, что дивиденды ГМК Норильский никель могут оказаться в диапазоне 1800–2100 руб. на акцию, а дивидендная доходность достигнет 9,2–10,8%.

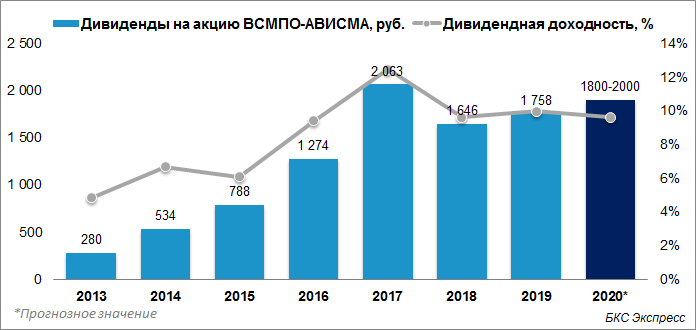

9. ВСМПО-АВИСМА

ВСМПО-АВИСМА — один из крупнейших производителей титановой продукции в мире и стабильная дивидендная фишка российского рынка. Компания выплачивает дивиденды по полугодиям. В 2017–2018 гг. на дивиденды направлялось 100% от чистой прибыли по РСБУ.

По итогам I полугодия 2019 г. ВСМПО-АВИСМА выплатила 79,5% от чистой прибыли. Снижение payout ratio несет в себе основной риск для дивидендов компании в 2020 г. Можно предположить, что сокращение коэффициента дивидендных выплат было связано увеличением неденежной прибыли из-за позитивных курсовых переоценок в I полугодии, а дивиденды по итогам II полугодия составят все те же 100% от чистой прибыли.

В этом варианте дивиденды за II полугодие 2019 г. могут оказаться в районе 900–1100 руб. на акцию, а в совокупности с промежуточными дивидендами за I полугодие 2020 г. выплаты в 2020 г. способны достичь 1800–2000 руб. или 9,1–10,1% дивдоходности.

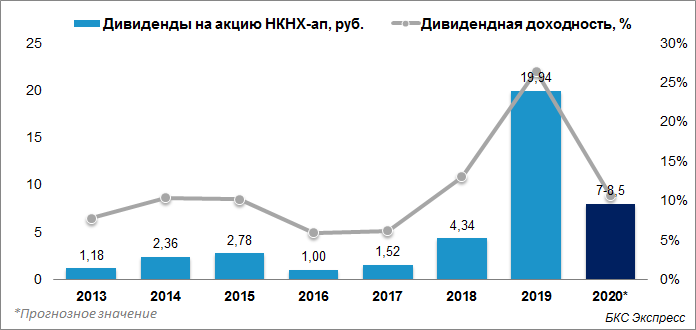

10. НКНХ-ап

Нижнекамскнефтехим по итогам 2018 г. выплатил 19,94 руб. на каждый тип акций. Дивидендная доходность на дату отсечки составила 22,45% по обыкновенным бумагам и 26,4% по привилегированным. До этого дивиденды последний раз выплачивались по итогам 2015 г., после чего компания увеличила расходы на инвестиционную программу, а выплаты приостановились.

В 2019 г. дивиденды будут наверняка меньше уровня 2018 г., но рассчитывать на высокую дивидендную доходность относительно рынка в привилегированных акциях все-таки можно. Сейчас не до конца понятно, какой дивидендной политики придерживается НКНХ. Выплата 19,94 руб. на акцию в 2019 г. примерно соответствует распределению 50% от чистой прибыли за период 2016–2018 гг.

Если предположить, что аналогичный коэффициент дивидендных выплат сохранится и по итогам 2019 г., то размер выплат в 2020 г. может составить 7–8,5 руб. на акцию, что по цене 75,3 руб. за бумагу предполагает 9,3–11,3% дивидендной доходности.

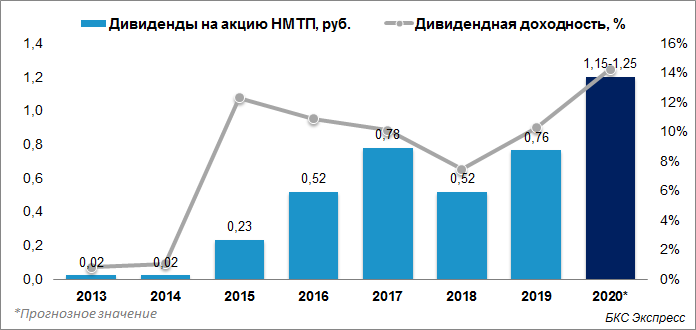

11. НМТП

НМТП — один из крупнейших торговых портов по объему грузооборота в Европе и России. Контролирующим акционером компании с 2018 г. является Транснефть. Ключевым фактором инвестиционной привлекательности НМТП являются дивиденды. Во II квартале 2019 г. компания продала свой зерновой терминал НЗТ, а менеджмент заявил, что часть полученной от сделки прибыли будет направлена на дивиденды.

На текущий момент неизвестно, какой дивидендной политики будет придерживаться НМТП при выплате дивидендов за 2019 г. На конференц-коле посвященном финансовым результатам Транснефти за III квартал 2019 г. менеджмент материнской компании обозначил стремление привязать дивиденды к 50% от скорректированной чистой прибыли. Если применить данные принципы к НМТП, то потенциальные дивиденды с учетом «спецвыплат» от продажи НЗТ могут составить примерно 1,15–1,25 руб. на бумагу или около 13,6–14,8% дивдоходности.

В негативном сценарии, когда НМТП выплатит лишь обозначенные менеджментом 10 млрд руб. от продажи НЗТ, дивиденды могут составить 0,54 руб. на бумагу или примерно 6,4% дивидендной доходности. Тем не менее этот вариант выглядит маловероятным учитывая заинтересованность Транснефти в поступлении кэша от дочки.

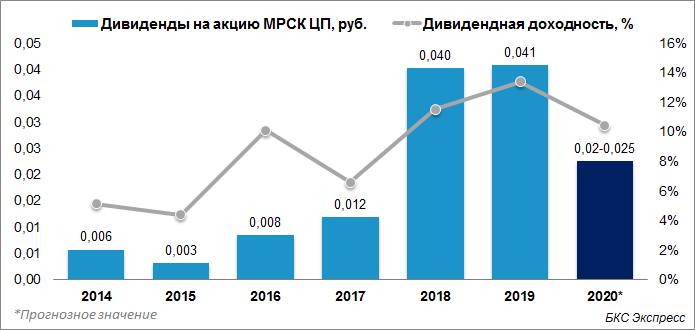

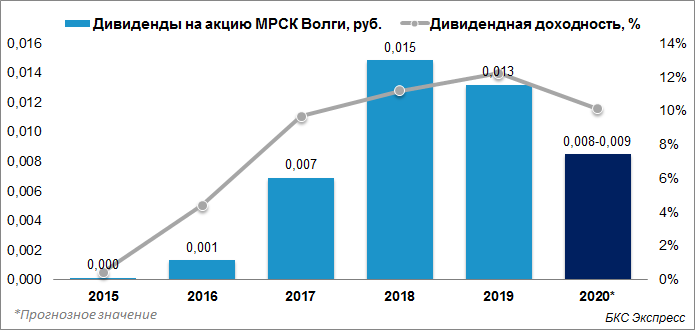

12–13. МРСК Центра и Приволжья, МРСК Волги

В III квартале 2019 г. финансовые результаты региональных распределительных компаний оказались под давлением роста операционных издержек, что негативно сказалось на чистой прибыли и снизило размер потенциальных дивидендов. Котировки чутко отреагировали на это событие: акции МРСК Волги за год потеряли около 13%, МРСК ЦП — 19%. Падение привело к тому, что даже при снижении дивидендов в абсолютном выражении, форвардная дивидендная доходность бумаг остается на относительно высоком уровне.

Дивидендная политика МРСК не позволяет с высокой точностью прогнозировать размер дивидендных выплат. Кроме того, на финансовые результаты компаний могут оказывать влияние разовые негативные факторы.

По грубым оценкам дивиденды МРСК ЦП по итогам 2019 г. могут оказаться в диапазоне 0,02–0,025 руб. на акцию, что соответствует примерно 9,3–11,6% дивидендной доходности. Дивиденды МРСК Волги по итогам года могут опуститься до 0,008–0,009 руб. на акцию, что соответствует примерно 9,5–10,7% дивидендной доходности.

Для повышения доходности рекомендуем обратить внимание на индивидуальный инвестиционный счет (ИИС). С момента запуска ИИС в 2015 г. его популярность постоянно растет. Особенно это стало заметно в последний год, когда Банк России стал снижать ключевую ставку, а банки проценты по депозитам.

По состоянию на декабрь 2019 г. было открыто 1,5 млн индивидуальных инвестиционных счетов. Их преимущество — налоговые льготы от государства. Они бывают двух видов: тип А — вычет в размере 13% от вносимой ежегодно суммы (до 400 тыс. руб.) и тип Б — отмена 13%-го налога на доходы по торговым операциям.

Открыть ИИС

БКС Брокер