Таким образом, корреляция с нефтью в этом году частично нарушилась, что стало следствием достаточно консервативной бюджетной политики государства, а также умеренно-жестких монетарных мер Банка России.

Все это привело к усилению потока спекулятивного капитала в рамках carry trade, что стало дополнительным фактором стабильности рубля. И пока еще никто даже в долгосрочной перспективе не думает о том, что произойдет с российским валютным рынком в случае разворота данной тенденции в обратную сторону.

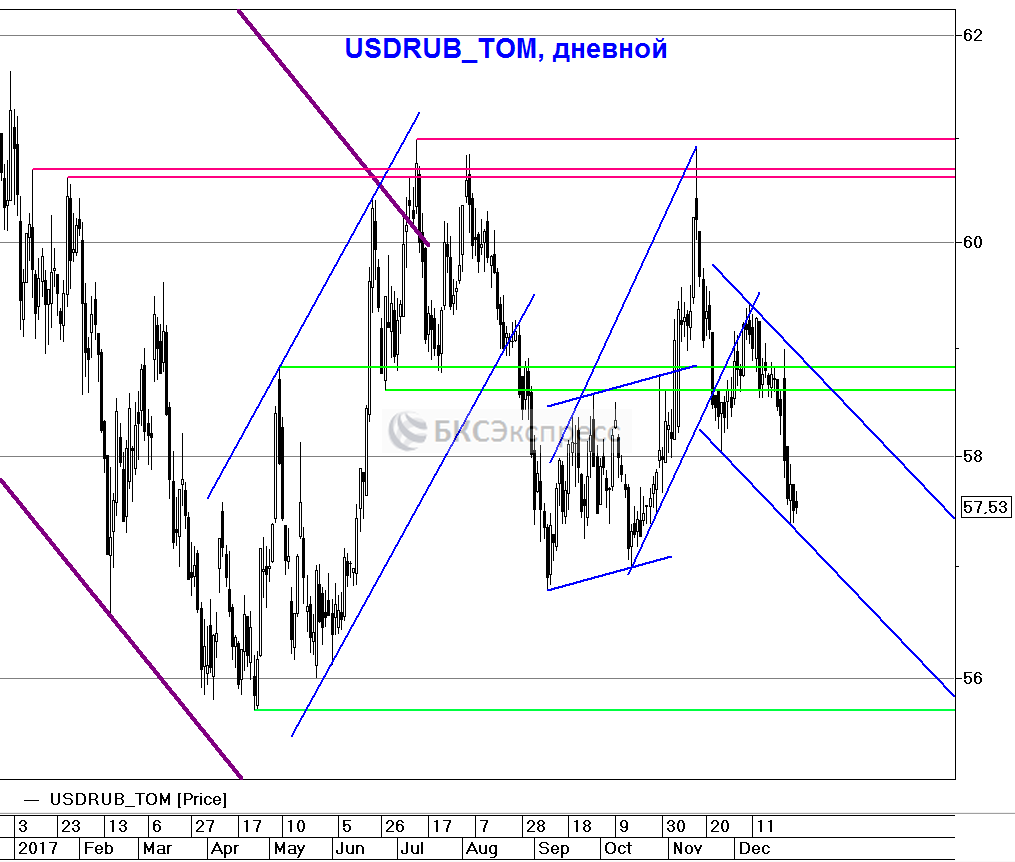

В итоге, закончив 2016 год на уровне 61,27 руб. за доллар и 64,52 руб. за евро, российская валюта в 2017 году выросла по отношению к американской на 6,5%, и понизилась по отношению к европейской на 6%. Таким образом, бивалютная корзина, являющаяся операционным ориентиром курсовой политики ЦБ РФ, за год потеряла всего 0,3%, в то время как за 2016 год она снизилась на 18,2%.

А ведь рубль мог показать и более впечатляющие результаты, но риск усиления санкций после того, как «наш» Трамп себя не оправдал, оказывал давление, и не только на валютный рынок. Разве что российские гособлигации почти не обращали на него внимания, повинуясь международным потокам капитала, вызванного разницей процентных ставок.

Результатом комбинации данных рыночных и регулятивных факторов стало значительное повышение стоимости «нефти в рублях», индикатора, который имеет основополагающее значение не только для российского госбюджета, но и для финансовых показателей многих отечественных компаний, да и для экономики России в целом.

Фактор российских монетарных регуляторовБанк России в 2017 году продолжил осуществлять умеренно-жесткую монетарную политику, направленную на поддержание положительных реальных процентных ставок на уровне, который обеспечивает спрос на кредит, не приводящий к повышению инфляционного давления, а также сохраняет стимулы к сбережениям.

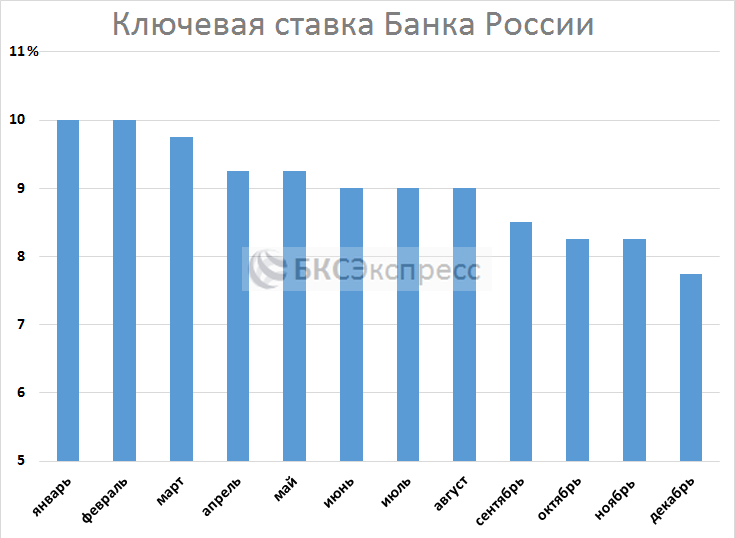

Начав 2017 год с ключевой ставкой в 10% и уровнем инфляции в 5,4% при целевом значении регулятора в 4%, в течение года Банк России осуществил 6 раундов снижения ключевой ставки, доведя ее до 7,75%.

Столь активному смягчению монетарных условий со стороны регулятора способствовало значительное замедление инфляции, которая в результате резкого падения, произошедшего в июле, опустилась ниже целевого уровня ЦБ в 4% и продолжила уменьшаться, достигнув к концу года рекордных за всю историю современной России 2,5%.

Несмотря на это, реальные процентные ставки (т.е. разница между ставкой и уровнем инфляции) оставались достаточно высокими, что вместе с тенденцией планомерного сокращения ключевой ставки ЦБ способствовало притоку спекулятивного капитала в российские гособлигации в рамках сделок carry trade.

Данную динамику усиливал и значительный дифференциал ставок, т.е. разница между ставками в странах (как правило, в развитых), где осуществляется фондирование (заем средств) и в странах, валюта и долговые обязательства которых являются объектами вложения заемных средств (как правило, в развивающихся).

Однако в этом заключается один из главных рисков для рубля в будущем, т.к. в случае дальнейшего повышения ставки ФРС и ЕЦБ вместе с продолжающимся снижением ставки ЦБ РФ, дифференциал ставок будет сокращаться, что на длинном горизонте может спровоцировать отток спекулятивного капитала и оказать давление на рубль.

Затрагивая тенденции 2018 года, глава ЦБ Эливра Набиуллина на пресс-конференции после декабрьского снижения ставки отметила, что регулятор будет двигаться в сторону снижения ключевой ставки постепенно, скорее всего, с паузами.

В Банке России допускает возможность некоторого снижения ключевой ставки в I полугодии 2018 года. Набиуллина также отметила, что в следующем году ЦБ будет ближе подходить к нейтральной денежно-кредитной политике.

По другую сторону «баррикад» в этом году выступило Министерство финансов РФ, которое с февраля приступило к ежедневным сделкам с иностранной валютой на российском рынке.Министерством были определены следующие цели данных операций: повышение стабильности и предсказуемости внутренних экономических условий и снижения влияния изменчивой конъюнктуры рынка энергоносителей на российскую экономику и государственные финансы.

Объем операций по покупке/продаже иностранной валюты зависел от разницы между суммой нефтегазовых доходов федерального бюджета, фактически полученной за месяц в рублях, от запланированной исходя из заложенной в бюджете стоимости нефти марки Urals в $40 за баррель.

Таким образом, объем данных операций напрямую зависит от рублевой стоимости бочки нефти, и теоретически, в случае ухода нефти ниже $40, могли проводиться и продажи валюты, что оказывало бы поддержку рублю. Однако подобной непростой для него ситуации на нефтяном рынке в этом году не было, поэтому Минфин все время только приобретал валюту, причем наращивая объем покупок.

В итоге Минфин с начала февраля приобрел иностранной валюты приблизительно на $14,2 млрд. Для сравнения, за тот же период оборот в паре USD/RUB с расчетами «сегодня» и «завтра» составили чуть более $1 трлн.

Исходя из того, что основной целью данных операций была стабилизация валютного рынка, можно сказать, что она была достигнута, учитывая, что покупки Минфина не оказали видимого влияния на динамику курса рубля. Можно лишь оценивать, каким были бы его колебания в отсутствии сделок министерства, а также, насколько курс отличался бы от нынешнего.

Однозначно, волатильность валютного рынка была бы выше, а главное, рубль сейчас стоил бы дороже, учитывая высокие цены на нефть и то, что Минфин весь год выступал из-за этого лишь в качестве покупателя. По приблизительным оценкам, в итоге его действия ослабили национальную валюту на 3-6%.

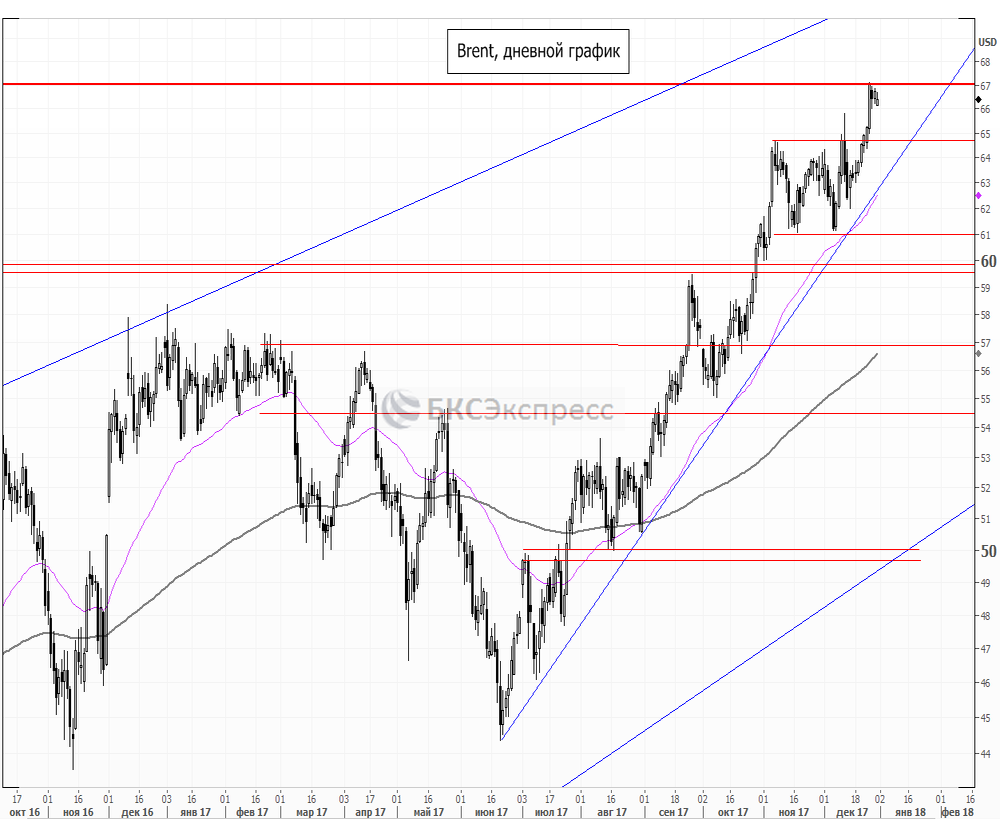

Нефтяной рынокНефтяные цены начали 2017 год на максимальных уровнях с середины 2015 года и торговались до февраля вблизи них ($54-57 по Brent) на волне эйфории, вызванной заключением 30 ноября 2016 года соглашения об ограничении добычи нефти между странами ОПЕК и рядом не входящих в нее нефтедобывающих государств, в том числе при важном участии России (ОПЕК+).

Однако постепенно инвесторы стали осознавать, что данная сделка не оказывает ожидаемого влияния на нефтяной рынок, на котором она должна была постепенно установить баланс между спросом и предложением, устранив излишек запасов. Тем более что сделка ОПЕК+ была заключена всего на полгода, и ее действие заканчивалось в мае.

В результате нефтяные цены возобновили снижение, уже к маю котировки Brent спустились к уровню $45, тем самым растеряв весь ценовой эффект от роста, произошедшего благодаря соглашению, заключенному в ноябре прошлого года.

Для России ситуация усугублялась тем, что из-за непрекращающегося потока инвестиций в отечественный долговой рынок, курс рубля адекватно не реагировал на снижение нефтяных цен, не желая ослабевать. В результате стоимость нефти в рублях обновила минимум более чем за год, угрожая проблемами с пополнением госбюджета и с доходами нефтегазового сектора.

Однако участники соглашения о сокращении производства нефти решили не останавливаться на достигнутом и в мае продлили сделку еще на 9 месяцев, благодаря чему нефтяные цены начали постепенно восстанавливаться.

К концу года тенденция сокращения запасов нефти приобрела устойчивый характер, подтвердив эффективность сделки ОПЕК+, которая в ноябре была пролонгирована до конца 2018 года. Благодаря этому котировки Brent к текущему моменту достигли максимальных с весны 2015 года уровней.

При этом из-за наращивания Минфином объемов покупки валюты, курс рубля не демонстрировал активного укрепления, что позволило стоимости барреля нефти в рублях повыситься до двухлетних максимумов, приблизившись к отметке 3900 руб.

Доллар СШАУходящий год стал не самым удачным для американской валюты. По мере того, как воплощение предвыборных обещаний нового президента США Дональда Трампа наталкивалось на все большие препятствия, а сам он периодически был вынужден отбиваться от обвинений в возможных незаконных связях с Россией, доллар планомерно сдавал свои позиции.

Решительность ФРС в деле ужесточения монетарной политики постоянно спотыкалась о низкую инфляцию, которая никак не хотела начать движение к целевому уровню в 2%. Тем не менее, регулятор провел в 2017 году запланированные 3 раунда повышения ставки, пообещав еще столько же в следующем.

Однако и в конце года участники рынка не поддерживают веру ФРС в усиление инфляционных процессов, и в свете последних слабых данных по динамике потребительской активности и настроений, продолжают ставить на снижение американской валюты.

В итоге индекс доллара, установив 14-летний максимум в первый торговый день 2017 года чуть выше отметки 103,8 п., после этого планомерно снижался большую часть года, достигнув в сентябре 91 п. впервые с начала 2016 года.

После этого американская валюта перешла к коррекции, вызванной ожиданиями объявления плана по сокращению огромного баланса ФРС, а также принятия налоговой реформы Трампа. Но регулятор анонсировал достаточно осторожный и продолжительный план сокращение баланса, а законопроект по снижению налогов продвигался совсем не беспрепятственно, в итоге после утверждения вызвав большие сомнения в своей долгосрочной эффективности.

В результате доллар США завершает 2017 год на минорной ноте, спустившись к трехмесячным минимумам, понеся самые большие за последние 14 лет годовые потери в 11%.

ЕвроЕвропейская валюта, напротив, начала год на минимальных за 14 лет уровнях, находясь под впечатлением грандиозных протекционистских планов нового американского президента, а также из-за рисков дальнейшей дезинтеграции ЕС после неожиданного исхода референдума о выходе Великобритании из еврозоны.

Больше всего участники рынка опасались, что на ожидавшихся в этом году выборах в ключевых европейских странах евроскептицизм избирателей приведет к победе противников единой Европы, что нанесет сокрушительный удар по валюте ЕС.

Однако победа во Франции центриста Макрона в апреле-мае и его партии в июне задали восходящую тенденцию европейской валюте на оставшуюся часть года. Ее не смогли сломить даже провальные для канцлера Германии Меркель сентябрьские выборы в парламент, после которых возникли проблемы с формированием нового коалиционного правительства.

Еще одним мощным драйвером роста европейской валюты стали перспективы сворачивания стимулирующих мер ЕЦБ, и в ожидании соответствующего плана инвесторы покупали евро, подталкивая валюту вверх. Правда, ЕЦБ не спешил с его обнародованием, что спровоцировало значительную коррекцию пары EUR/USD в сентябре-октябре, когда она от максимального за более чем 2,5 года уровня 1,210 спустилась к отметке 1,155.

Но и выход долгожданного плана сокращения программы монетарных стимулов не обрадовал инвесторов, т.к. был сопровожден мягкой риторикой регулятора, не исключающего и увеличения объема выкупа долговых инструментов. В результате чего в ноябре пара EUR/USD ушла к четырехмесячным минимумам.

Однако сильная статистика по экономике еврозоны вернула позитивное восприятие перспектив евро. Кроме этого, выбор в качестве кандидата на пост нового главы ФРС чиновника с более мягкими взглядами на монетарную политику, а также неудачи в продвижении налоговой реформы в США ударили по доллару, подстегнув рост пары EUR/USD.

В итоге европейская валюта вновь приблизилась к трехлетним максимумам, завершая год ростом на внушительные 13,5%.

Развивающиеся и сырьевые валютыНа валютных рынках стран экспортеров сырья наблюдалась схожая с российским рынком тенденция: снижение зависимости курсов национальных валют от колебаний нефтяных цен. Это обусловлено двумя главными факторами: значительное влияние монетарной политики государства, а также стабильное нахождение нефтяных цен на достаточно комфортном уровне.

Однако если произойдет резкое падение цен на нефть, сырьевые валюты сильно пострадают, ведь они более чувствительны к нисходящим движениям нефтяных котировок, чем к их росту. Поэтому еще слишком рано декларировать полный разрыв между нефтью и валютами ее крупнейших производителей, но связь между ними, все-таки немного ослабла.

Валюты развивающихся стран в большинстве своем показали в 2017 году восходящую тенденцию. Опережающая динамика долговых и фондовых рынков развивающихся стран отражала повышенный спрос на активы в местных валютах, что способствовало росту их курса.

Главным и общим фактором, который способствовал данной тенденции, был высокий уровень реальных ставок в развивающихся странах, который на фоне низких ставок развитых рынков обеспечивал инвестициям в развивающийся долговой рынок хорошее соотношение риск/прибыль благодаря стабильно высокому дифференциалу ставок.

Соответственно, риском для долгового рынка развивающихся стран, а также для их валют, остается продолжающееся увеличение доходностей государственных облигаций США. Успешная реализация американской налоговой реформы на фоне дальнейшего ужесточения монетарной политики ФРС – все это может вызвать, как минимум, приостановку растущей тенденции на рынках развивающихся стран.

Прогнозы на 2018 годНаступающий год может преподнести несколько неприятных сюрпризов в случае реализации одного или нескольких рисков, которые преследуют российский валютный рынок уже не первый год.

Во-первых, это усиление антироссийских санкций. 2017 год продемонстрировал нам отсутствие гибкости в этом вопросе со стороны наших геополитических оппонентов. Несмотря на достаточно громкие голоса европейских политиков в пользу ослабления или прекращения санкционного режима, ведущую партию тут по-прежнему исполняют их заокеанские коллеги. Единственное, что несколько сглаживает ситуацию – многие из самых ярых сторонников антироссийских санкций являются политическими оппонентами находящихся сейчас у власти в США республиканцев во главе с президентом Трампом.

С другой стороны, за годы уже действующих санкций наша экономика приспособилась к их негативному воздействию. Более того, благодаря внешним санкциям в России запустился процесс активного сокращения долговой нагрузки в частном секторе.

Текущие финансовые резервы и денежно-кредитные условия позволят как российской экономике, так и валютному рынку, пережить усиление санкционного режима без больших потрясений. Однако, естественно, в случае реализации сценария по ограничению США инвестиций в российский госдолг есть все основания ожидать от рубля достаточно эмоциональной первой реакции и более низких уровней в рамках диапазона последних полутора лет.

Другим риском для отечественной валюты остается динамика нефтяных цен. Несмотря на наблюдавшуюся в этом году тенденцию постепенного ослабления взаимосвязи нефти и рубля, этому в значительной мере способствовала политика участников сделки ОПЕК+, создающая ощущение более или менее долгосрочной стабильности на нефтяном рынке.

Но в конце следующего года наступает очередной срок окончания соглашения о сокращении добычи нефти, а уже в июне, могут начать обсуждаться механизм выхода из сделки ОПЕК+ или возможность ее дальнейшего продления с новыми квотами. Как рынок отреагирует на решение о выходе из соглашения, даже несмотря на наметившуюся в конце 2017 года устойчивую тенденцию по уменьшению запасов и производственной активности в США, остается большим вопросом и существенным риском.

Эффект от роста нефти в уходящем году был частично нивелирован увеличением профицита ликвидности, который достиг исторического максимума в конце ноября. Эта ликвидность может стать дестабилизирующим фактором, если национальная валюта окажется под давлением сторонних факторов (нефть или геополитика).

О том, что ждать от рынка нефти в 2018 году, читайте в отдельном материале.

Тем не менее, механизм реализации на валютном рынке отклонения нефтегазовых доходов от заложенной в бюджете цены нефти, осуществляемый Минфином, может более или менее продолжительное время сдерживать ослабление рубля в случае значительного снижения нефтяных цен, особенно в краткосрочной перспективе.

И все же, судя по озвученным в конце года Банком России планам по постепенному переходу от умеренно-жесткой к нейтральной денежно-кредитной политике, а также на фоне заявления Минфина РФ об увеличении покупку валюты на рынке в следующем году в 2,5-3,5 раза от уровня 2017-го (до 2 трлн руб. при цене Urals $54-55 и до 2,8 трлн руб. при $60), растут риски того, что в наступающем году мы увидим появление некоторой нисходящей направленности динамики рубля.

Дмитрий Бабин

БКС Экспресс