Китай – это вторая после США экономика в мире по размеру ВВП, которая ежегодно растет, в среднем, на 6-7%. Для сравнения, темп роста экономики США до пандемии составлял, в среднем 2,9% в год.

.jpg)

Рис. 1

Экономика Китая одна из первых восстановилась после локдауна и вышла на траекторию уверенного роста. По данным Национального статистического бюро Китая, ВВП страны по итогам 3-го квартала вырос в годовом исчислении на 4,9%.

Поэтому интерес частных инвесторов к акциям китайских компаний растет каждый день. Общее восстановление, низкая оценочная стоимость и непрерывный приток иностранного капитала станут позитивными факторами для дальнейшего роста фондового рынка Китая, несмотря даже на возможные обострения в торговой войне.

На американских биржах торгуются акции более 220 китайских компаний. Российские брокеры не дают прямого доступа к биржам Китая. Для неквалифицированных инвесторов есть только два способа инвестиций в Китай через российского брокера:

- покупка паев фонда FXCN на Московской бирже;

- или покупка депозитарных расписок американских банков на акции китайских компаний.

FXCN – это ETF, выпущенный компанией FinEX. Он следует индексу Solactive GBS China ex A-Shares Large & Mid Cap USD. Комиссия за управление – 0,9% в год. Доходность за 5 лет – 107% в рублях, или 72.5% в долларах. В его составе акции 197 китайских эмитента. Большая часть портфеля представлена потребительским сектором, телекомами и финансовым сектором.

.jpg)

Рис. 2

Следует учитывать, что китайский фондовый рынок имеет низкую дивидендную доходность – всего 2,19% в год. Если вам нужны дивиденды – покупайте российский рынок с наиболее высокой дивидендной доходностью в мире в размере 6,7%, или американский телеком.

Китай – это страна активного роста. Поэтому, если цель инвестора прирост капитала, то Китай – это хороший выбор.

Рассмотрим топ-3 китайских компании, доступных для покупки неквалифицированным инвесторам через российского брокера.

Alibaba

Тикер: BABA

Цена на 28.10.2020 г.: $315

Доступность для неквалифицированных инвесторов: да, на СПб

Дивиденды: нет

Периодичность: –

Размер выплаты: –

Доходность: –

Alibaba – это китайская комбинация Amazon, eBay и PayPal вместе взятых. На ее долю приходится 80% всей онлайн–торговли в Китае. Alibaba через свои дочерние компании предоставляет услуги онлайн и мобильной коммерции в Китае и на международных рынках.

Компания работает в четырех сегментах: коммерция, облачные вычисления, цифровые медиа и развлечения, а также венчурные инвестиции.

Многомиллиардный бизнес включает в себя торговую площадку Alibaba.com и два маркет-плейс - ресурса: Taobao и Tmall:

- Taobao – это площадка розничной онлайн – торговли для небольших продавцы,

- а Tmall предназначен для крупных продавцов: свою продукцию здесь реализуют Nike, Apple, Microsoft, Gap и другие мировые бренды.

Taobao генерирует выручку за счет рекламы, а Tmall – за счет ежегодных абонентских взносов продавцов и комиссионных за каждую сделку. На торговые площадки Alibaba в Китае приходилось 68% выручки в 2019 финансовом году.

Alibaba также создала свою собственную систему платежей Alipay, которая стала очень популярна в Китае.

Дополнительные источники доходов включают торговля на международных оптово-розничных рынках (7%), облачные вычисления (7%), цифровые медиа и развлекательные платформы (6%), логистические услуги (4%) и венчурные инвестиции (1%).

Доходы за последние 12 мес.:

.jpg)

Рис. 3

Доходы за последние 12 мес. составляют:

- Выручка компании составила $77,94 млрд,

- EBITDA – $30,77 млрд,

- Чистая прибыль $24,92 млн,

- Свободный денежный поток – $45,61 млрд

- А прибыль на акцию – $9,185.

Хочу сразу отметить, что компания невероятно прибыльна и стабильно генерирует свободный денежный поток от $45 до $52 млрд в год.

Темпы роста, мультипликаторы и рентабельность

При этом, выручка компании растет средними темпами по 45% в год на протяжении последних 3-х лет подряд, а прибыль на акцию – темпами по 48% в год!

Стоимостные мультипликаторы:

- Капитализация компании составляет $858,07 млрд.

- Если оценивать компанию по количеству годовых выручек, то она стоит 11 годовых выручек, при том что чистая рентабельность этой выручки составляет невероятные 32%.

Это означает, что с каждого доллара компания зарабатывает 32 цента чистой прибыли.

По мультипликатору PE оценить растущую компанию невозможно и неправильно, поэтому мы не будем это делать.

Рентабельность: Алибаба как компания роста много денег направляет на развитие, тем самым снижая и без того невероятно большую чистую прибыль. Но даже с учетом этого:

- чистая 3-х летняя рентабельность бизнеса составляет почти 32%,

- а рентабельность от операционной деятельности почти 19%.

_1.jpg)

Рис. 4

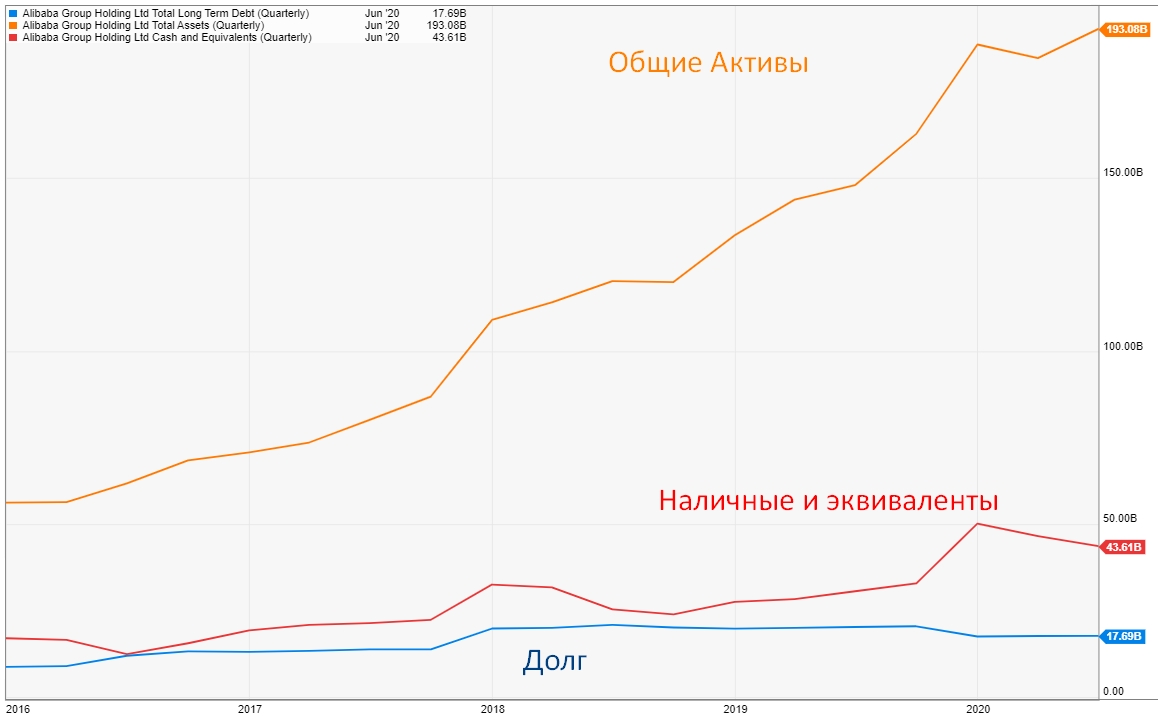

Финансовое состояние:

Алибаба – очень финансово устойчивая компания:

Общий долг – $17,69 млрд, который в три раза перекрывается наличными на балансе в размере $54,51 млрд. В итоге, чистый долг – отрицательный.

Рис. 5.

Триггеры роста компании:

Алибаба – это современная, динамично развивающаяся компания с широкой диверсификацией от онлайн-торговли и облачных технологий, до платежных систем.

Бизнес компании широко диверсифицирован, имеет перспективы последующего увеличения доли рынка онлайн – коммерции в странах Азии, Европы, России и Африки.

Компания активно инвестирует в развивающиеся технологические стартапы, имеет отрицательный чистый долг и высокую рентабельность. А кроме того – невероятные темпы роста выручки по 45% каждый год.

Дальнейшее развитие цифровизации, облачных сервисов и онлайн – коммерции будет выталкивать капитализацию Алибабы на новые вершины. Думаю, что в ближайшее времени Алибаба войдет в клуб триллионеров по размеру своей капитализации.

Ближайший конкурент Амазон проигрывает Алибабе практически по всем показателям:

– РS у Алибабы 11 у Алибабы, в сравнении 5,1 у Амазон,

– Но чистая рентабельность этой выручки у Алибабы почти 32%, в сравнении с 4,1 у Амазон.

Это значит, что со 100 долларов выручки Амазон зарабатывает 4,1 доллара, а Алибаба – почти в 8 раз больше – 32 доллара.

– 3-х летние темпы роста выручки у Алибабы 45%, а у Амазон – 25,6% в год.

Baidu

Тикер: BIDU

Цена на 28.10.2020 г.: $131

Доступность для неквалифицированных инвесторов: да, на СПб

Дивиденды: нет

Периодичность: –

Размер выплаты: –

Доходность: –

Baidu – крупнейшая поисковая система в интернете в Китае с долей рынка мобильного поискового трафика примерно в 70%. Компания получает 86% доходов от услуг онлайн–маркетинга. Помимо поисковой системы, компания занимается полноценным музыкальным сервисом, а также созданием и ведением энциклопедии.

В Китае, Baidu – самый распространенный поисковой сайт, а в мире — второй по количеству поисковых запросов. Энциклопедия Baidu обогнала Китайскую Википедию по числу пользователей, а музыкальным сервисом компании пользуются 150 млн человек.

Baidu – технологическая компания, инвестирующая в технологии искусственного интеллекта, например в автомобили с автономным управлением.

Доходы за последние 12 мес.:

.jpg)

Рис. 7

За последние 12 месяцев:

- Выручка компании составила $15,00 млрд,

- EBITDA – $528,71 миллион,

- Чистая прибыль $503,02 миллиона,

- Свободный денежный поток – $3,085 млрд

- А прибыль на акцию – $1,42.

Байду еще не так прибыльна, как Алибаба, но она еще только в начале своего развития. Кстати, компании всего 20 лет.

Темпы роста, мультипликаторы и рентабельность

Последние 3 года выручка компании растет темпами по 14,5% в год.

Стоимостные мультипликаторы:

- Капитализация компании составляет $44,62 млрд.

- P/S = 3x

- А форвардный P/E составляет 12,5х – что гораздо лучше сектора со средним значением P/E 27х.

Мультипликатор PB = 1,94х – что также ниже среднего значения по сектору в размере 2,84х.

Рентабельность: Байду, как и любая растущая технологическая компания – активно развивается и для этого много денег направляет на развитие, что снижает чистую прибыль. Но это нормально, поскольку пока бизнес развивается, прибыль приносится в жертву росту.

- Чистая рентабельность, средняя за 3 года, составляет 20,61%,

- Операционная рентабельность за аналогичный период – 12,55%. Для сравнения, операционная рентабельность Яндекса равна 10,27%.

.jpg)

Рис. 8

Финансовое состояние:

Baidu также не испытывает никаких проблем с финансовым здоровьем:

- Общий долг – $9,926 млрд,

- Наличные и эквиваленты на балансе составляют $2,87 млрд, а с учетом краткосрочных инвестиций, общий размер краткосрочной ликвидности равен $21,51 млрд.

.jpg)

Рис. 9

Триггеры роста компании:

Потенциал роста заключается в огромных масштабах населения в Китае и в Азиатском регионе. Несмотря на широкое использование интернета, значительная часть населения планеты – еще не подключена к сети.

По прогнозам аналитического агентства DataReportal, следующие два миллиарда пользователей интернета придут, в основном, из стран Азии, Индии и Африки в течение следующих трех лет, поскольку эти регионы демонстрируют быстрые темпы роста — 20%, 23% и 40% в год соответственно.

JOYY

Тикер: YY

Цена на 28.10.2020 г.: $87,8

Доступность для неквалифицированных инвесторов: да, на СПб

Дивиденды: да

Периодичность: раз в квартал

Размер выплаты: $0,3075

Доходность: 1,43% (ожидаемая в след 12 мес)

JOYY Inc – одна из ведущих социальных онлайн–развлекательных платформ в Китае. Компания занимается созданием и распространением развлекательного контента и мероприятий. JOYY предлагает пользователям онлайн – развлечения и позволяет им взаимодействовать друг с другом в режиме реального времени через онлайн–медиа.

Компания предлагает платформы прямой трансляции, платформы для коротких видео и другие продукты. Компания работает в Китайской Народной Республике и других странах. Но на КНР приходится большая часть доходов.

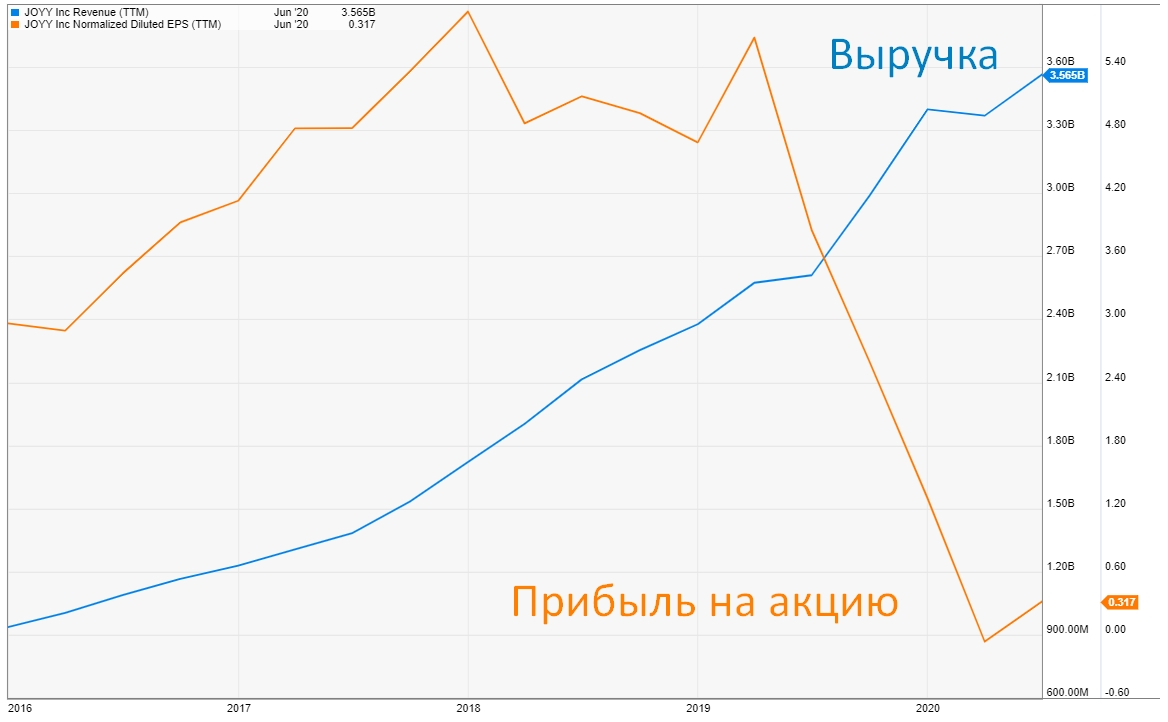

Доходы за последние 12 мес.:

Рис. 10

За последние 12 месяцев:

- Выручка компании составила $3,565 млрд,

- Чистая прибыль $1,082 млрд,

- Прибыль на акцию – $0,32.

Темпы роста, мультипликаторы и рентабельность

Выручка компании растет средними темпами по 33.7% в год на протяжении последних 3–х лет подряд, EBITDA – темпами по 27% в год, а прибыль на акцию – по 17,1% в год.

Стоимостные мультипликаторы:

- Капитализация компании составляет $7,1 млрд.

- P/S – 2х – если оценивать компанию по количеству годовых выручек, то она стоит Две годовые выручки, при этом выручка – высокомаржинальная: чистая рентабельность выручки за последний квартал равно 30,5%, а среднее 3-х летнее значение = 20,5%.

Другими словами – компания пока еще оценивается достаточно не дорого.

Еще одним показателем дешевизны компании является показатель PB, который равен 1,2х – что очень дешево для этого сектора, имеющего среднее значение 3,84х.

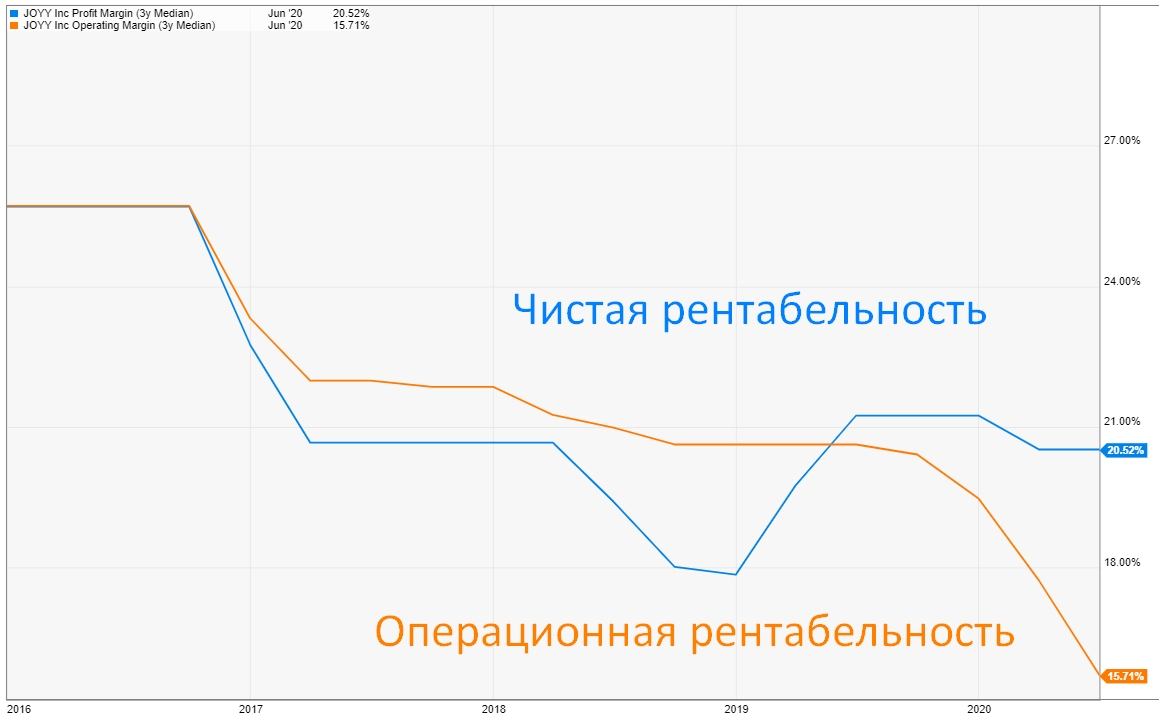

Рентабельность:

- 3-х летняя средняя чистая рентабельность бизнеса составляет 20,5%,

- Операционная рентабельность – 15,7%.

Рис. 11

Финансовое состояние:

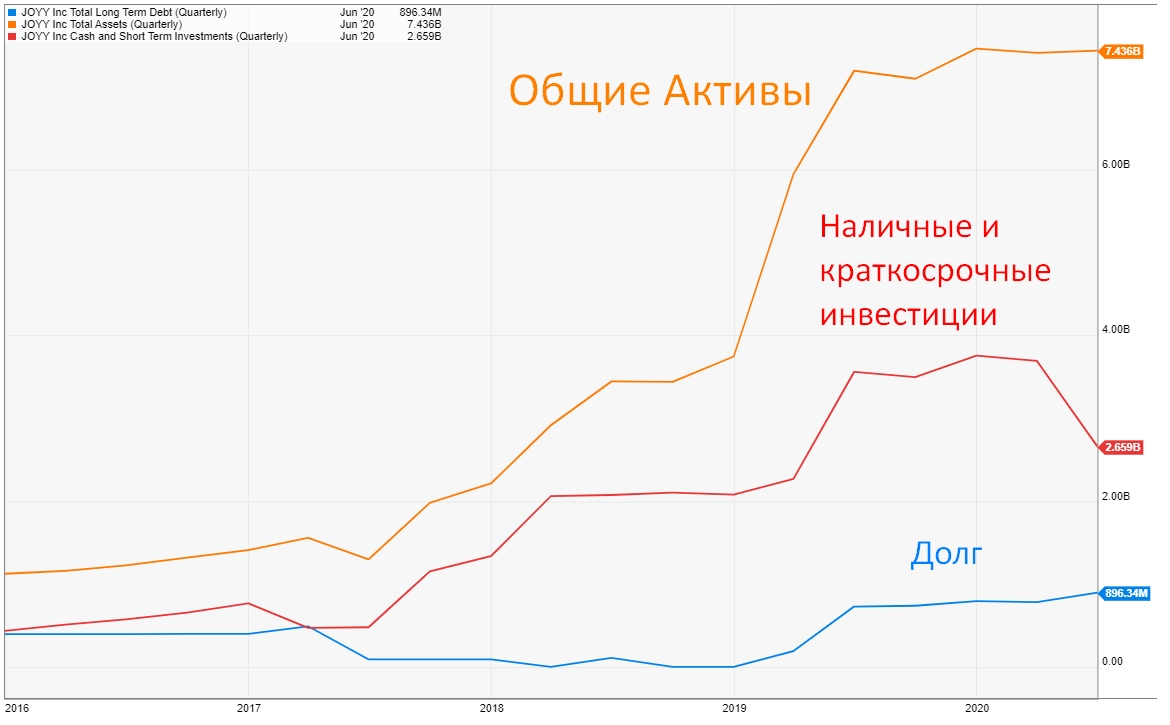

Финансовое здоровье JOYY – стабильное:

- Общий долг – $896 млн, а размер наличных и краткосрочных инвестиций на балансе составляет $2,659 млрд. Таким образом, чистый долг – отрицательный.

Рис. 12

Триггеры роста компании:

Из 22-х аналитиков Уолл-Стрит – 21 рекомендуют к покупке акции данной компании. Мир уже видит “Китайский ответ Тесле” – в Китае созданы производители электромобилей NIO и BYD, которых активно лоббирует и поддерживает правительство КНР. Эти машины дешевле стоят, не хуже качеством и больше нравятся китайцам именно по соображениям национальной гордости.

Можно провести аналогию и сказать, что JOYY – это “Китайский ответ Facebook”. Но и кроме этого есть причины для покупки:

- быстро растущая выручка,

- высокая рентабельность,

- невероятно огромная демография Азиатского рынка, в которой все еще остается не подключенными к сети более миллиарда человек.