В понедельник мы уже писали о том, что «фонды-стервятники» начали скупать российские и украинские еврооблигации. А сегодня стало известно, что некоторые российские евробонды стали отыгрывать свое падение. Совпадение или «прилет стервятников»?

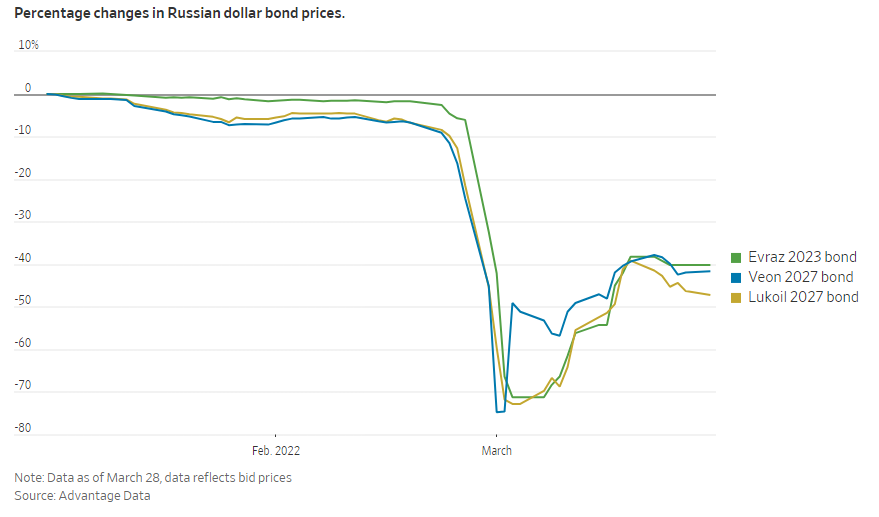

Рис. 1. Курс российских евробондов.

Многие «правильные» фонды сейчас вынуждены продавать российские облигации: они не могут держать на своем балансе бумаги с дефолтным рейтингом, исключенные из всех возможных индексов. Например, так поступают пенсионные фонды New York State Common Retirement Fund и Public School Employees’ Retirement System of Pennsylvania.

Другое дело – «стервятники». Они видят в такой ситуации возможности. Особым спросом пользуются долги тех российских компаний, у которых есть активы и денежный поток за пределами России, поскольку они обеспечивают иностранный долг даже в условиях санкций.

По данным Bloomberg, громче всех предвещал дефолт России в начале марта некий Джей Ньюмэн, сотрудник Elliot Management и «архитектор» дела о взыскании задолженности Аргентины. А ведь Elliot Management – старейших из всех «фондов-стервятников».

Какие эмитенты привлекли «стервятников»?

Например, это Veon, Евраз и в особенности Лукойл. По информации Bloomberg, управляющие двух хедж-фондов сделали ставку именно на нее. Ведь еврооблигации Лукойла просто идеальны – номинированы в долларах, управляются английским правом, обеспечены активами в Болгарии, Италии, США и других недружественных для РФ странах.

Если Лукойл допустит дефолт, держатели облигаций могут предъявить свои претензии в международном суде и, в теории, выиграть контроль за иностранными активами и операциями российской компании. Если же дефолта не произойдет, то хедж-фонды также останутся в выигрыше – рыночная цена облигации рано или поздно вырастет.

«Мы проделывали такое миллион раз!», – признался Bloomberg один из покупателей российских евробондов.

Еще один аргумент «стервятников»

Запад не позволит Лукойлу уйти от исполнения своих долговых обязательств. Ведь эта компания – одна из мишеней, с помощью которой можно «сделать больно» Владимиру Путину.

Сейчас объемы дневных торгов по российским еврооблигациям достигли рекордного уровня – $250 млн. Но насколько в этом велика заслуга «стервятников», мы пока не знаем.

Все инвесторы, с которыми беседовали журналисты Bloomberg, предпочли, чтобы их имена не назывались. Публично заявлять о своих ставках на долги российских компаний они не хотят. Почему? Никто не хочет прослыть очередным «Адским вампиром» (Vampire Squid). Такое прозвище дал журнал Rolling Stone банку Goldman Sachs из-за его хищнической роли в сценарии мирового финансового кризиса 2008 года.

Аналитик Людмила Рокотянская, редактор Никита Марычев