С середины 2015 года акции компаний из сектора электроэнергетики продемонстрировали настоящее ценовое ралли на фоне существенного роста тарифов на поставку электроэнергии распределительным компаниям, а также ввода новых объектов генерации, обеспеченных договорами поставки мощности (ДПМ). В результате этого, ряд компаний с государственным участием, такие как ПАО «ИнтерРао», ПАО «Русгидро» и ПАО «ОГК-2» продемонстрировали рост рыночной капитализации от 100% до 400%. Главная причина столь стремительного увеличения стоимости акций указанных компаний была заложена еще 10 лет назад, однако ее влияние сохраняется и до настоящего времени.

В 2007 году в секторе электроэнергетики РФ произошли значительные преобразования, в результате чего была проведена реформа «РАО ЕЭС». Ещё в начале 2000-х годов в стране наблюдалась нехватка производственных мощностей во всех отраслях ТЭК, при этом действующие объекты электрогенерации имели крайне высокую степень износа – до 60%, а после развала СССР никаких серьезных инвестиций в отрасль не производилось. Экономика РФ в период с 2000 по 2007 г. развивалась достаточно быстрыми темпами, ввиду чего возникла острая потребность в создании новых генерирующих мощностей. Нехватка бюджетных средств для модернизации объектов электроэнергетики, вынудила государство переложить текущие расходы на строительство на частный сектор, обязуясь при этом компенсировать издержки за счёт повышенных тарифов.

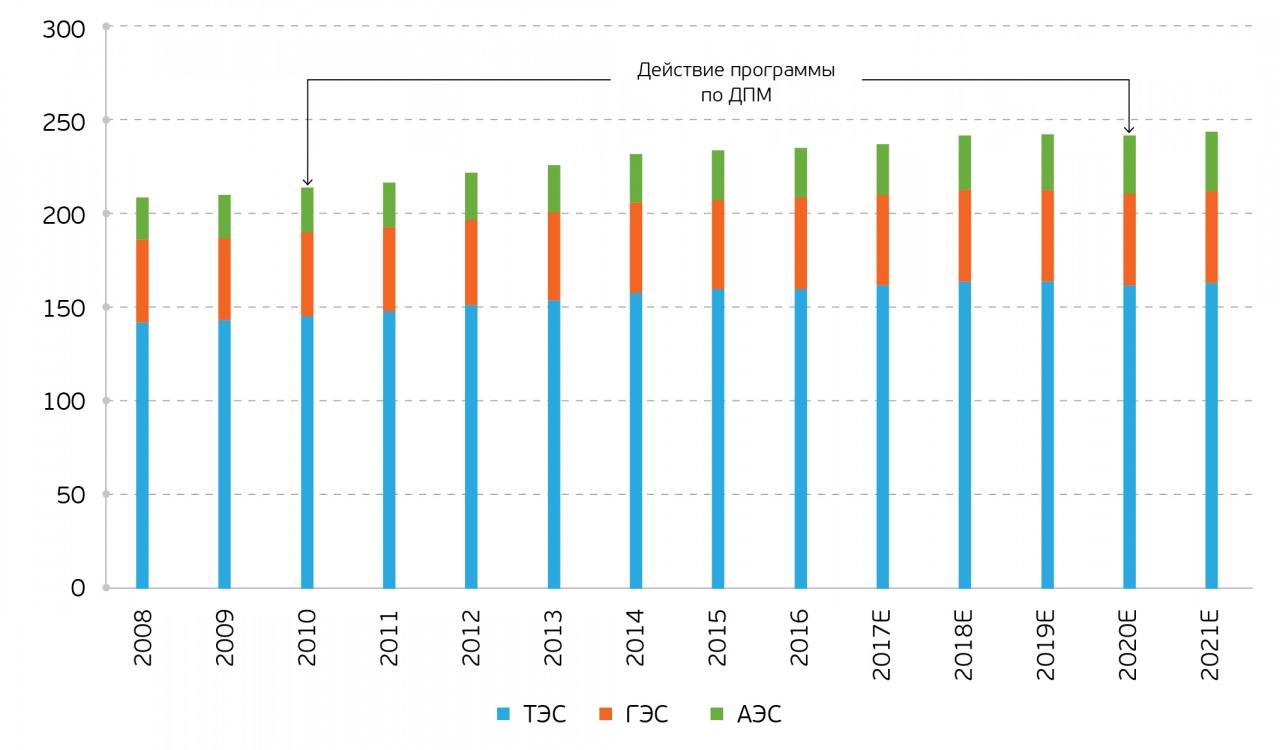

По данным Минэнерго, темпы роста потребления электроэнергии в России в 2007 году прогнозировались в среднем на уровне 4,5% годовых до 2020 года. На основании данного расчёта страна нуждалась в дополнительной мощности на уровне 33,2 ГВт только до 2011 года и совокупных вложениях в отрасль на уровне 3 трлн. руб. Прогнозы Министерства основывались на ожиданиях высокого темпа экономического роста, в связи с чем могли возникнуть дополнительные потребности в электроэнергии в бытовой сфере. Несмотря на то, что до 2012 года сохранялись высокие темпы экономического подъёма, ожидаемого увеличения потребления электроэнергии не произошло. В результате этого, изначально завышенный прогноз роста энергопотребления не привел к запланированным ещё в 2007 году объемам строительства мощностей, что позволило тогда утверждать о существовании проблемы привлечения инвестиций в строительство новой генерации. При этом происходило выбытие действующих мощностей, что вызывало тревогу относительно нарушения устойчивости единой энергетической системы (ЕЭС) России.

Мощности электростанций в ЕЭС России, ГВт Источник: CO EЭС, расчеты QBF

В 2010 году между государством, частными инвесторами и генерирующими компаниями были подписаны первые договоры на предоставление мощности (ДПМ) на 29 ГВт до 2018 года. Для теплоэлектростанций (ТЭС) — на 10 лет и аналогичные договоры для атомных (АЭС) и гидроэлектростанций (ГЭС) — на 15 лет. Благодаря ДПМ компании должны были получить ряд льгот на рынке мощности, в частности, повышенные тарифы по поставляемой электроэнергии, превышающие среднерыночные значения.

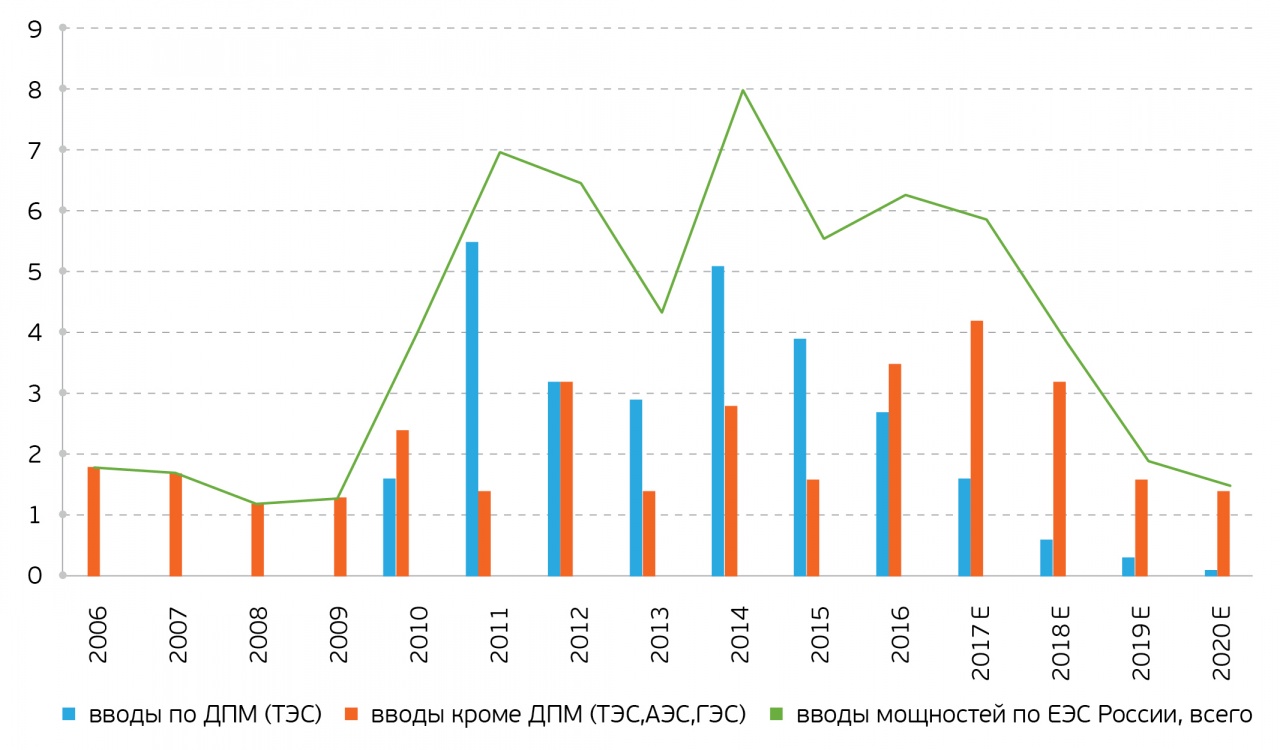

Вводы мощностей в ЕЭС России, ГВт Источник: CO EЭС, расчеты QBF

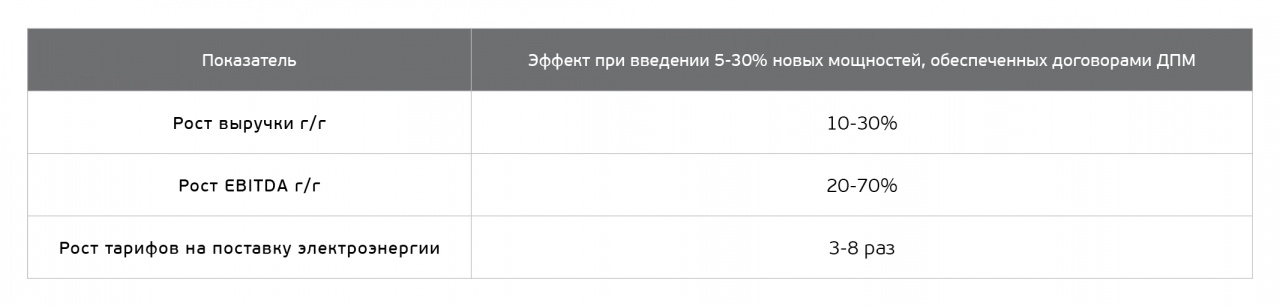

Окупаемость введенных мощностей рассчитана на 15 лет, при этом компании имеют право использовать тариф только на протяжении 10 лет. Чтобы компенсировать необходимую выручку за оставшиеся 5 лет, первые 6 лет компании получают умеренно высокий тариф, а последние 4 года — максимальный, который выше рыночного в 5-8 раз. В результате этого, выручка компаний существенно возрастает, при этом платежи за ДПМ формируют значительную составляющую в EBITDA корпораций.

Влияние ДПМ на финансовые показатели компании Источник: Данные компаний, расчеты QBF

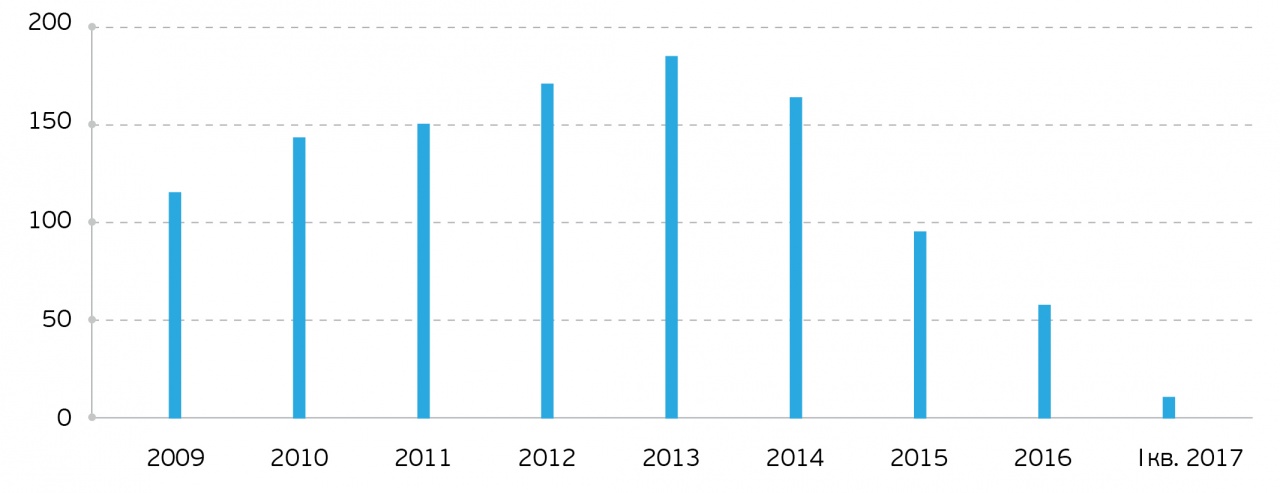

По данным Системного оператора единой энергетической системы РФ (СО ЕЭС), всего за период 2009-2017 г. генерирующие компании ввели в эксплуатацию 26,5 ГВт установленной мощности по договорам ДМП, тем самым выполнив свои обязательства на 89,9%. В денежном выражении ожидаемый объем финансирования объектов ДПМ за рассматриваемый период составляет 1,32 трлн. руб., при этом на конец I квартала 2017 года инвестиции достигли 1,18 трлн. руб. Таким образом, до 2020 года будет профинансировано в отрасль 140 млрд. руб. для введения 3 ГВт новой мощности по ДПМ.

Фактическое финансирование объектов ДПМ, млрд. руб. Источник: Данные компаний

Согласно данным стратегии развития энергетических компаний до 2020 года, ввод новых мощностей по договорам ДПМ будет распределён следующим образом:

Прогноз финансовых показателей компаний до 2020 г. Источник: Bloomberg, данные компаний

Основными бенефициарами введения ДПМ стали компании ПАО «ИнтерРао», ПАО “ОГК-2” и в наименьшей степени ПАО «Русгидро». Это связано с тем, что они находятся под прямым государственным контролем, либо в составе их мажоритарных акционеров присутствуют структуры, напрямую подчинённые органам власти, что было крайне важно для обеспечения энергетической безопасности страны в период зарождения реформ.

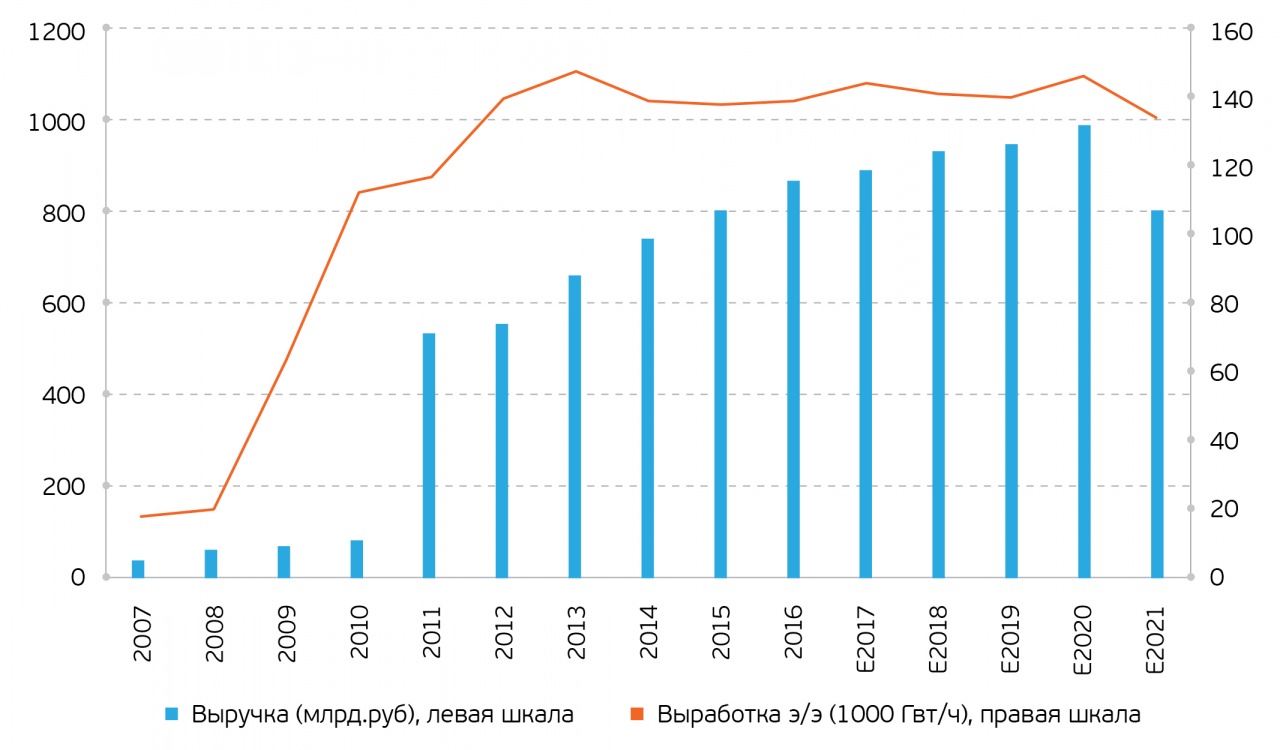

С момента введения ДПМ в 2010 году и до 2016 года ПАО «ИнтерРао», ПАО «ОГК-2» и ПАО «Русгидро» продемонстрировали существенный рост выручки на фоне действия повышенных тарифов, при этом увеличение выработки электроэнергии произошло только в первые годы инвестиционной программы, так как в дальнейшем происходило выбытие части мощностей из-за завершения срока службы оборудования.

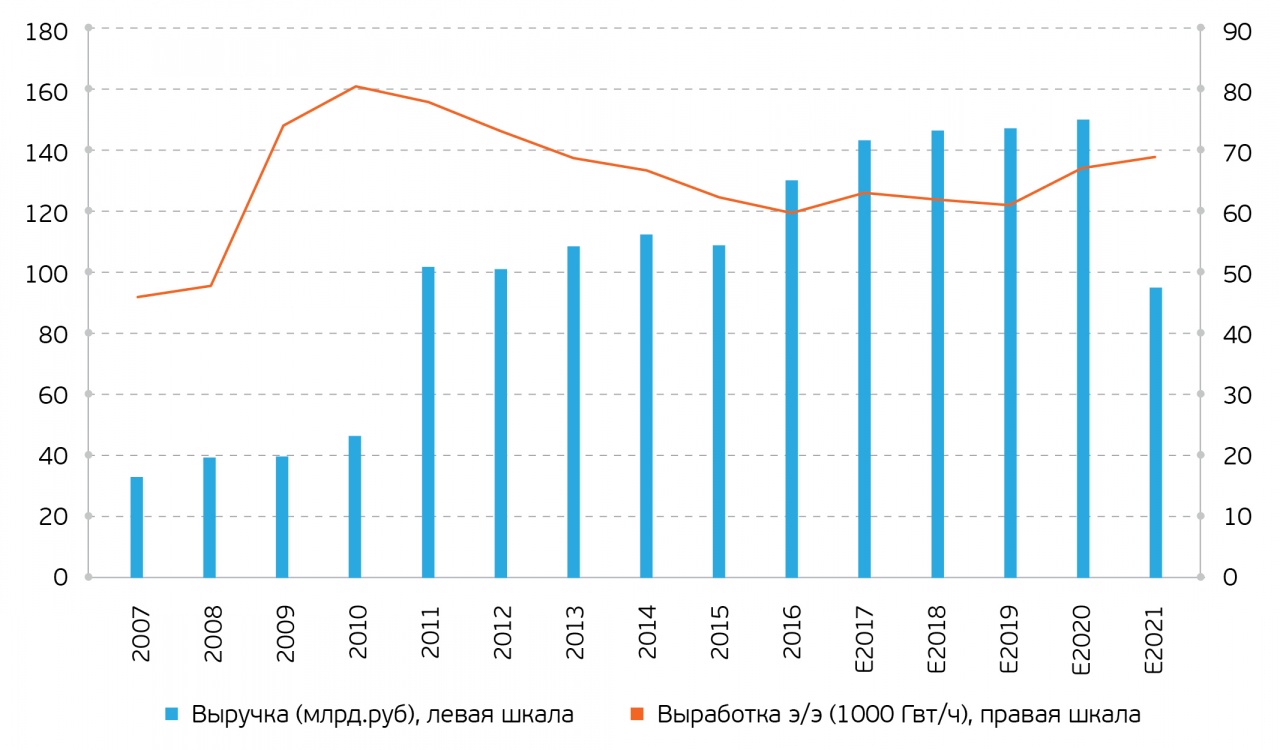

Динамика выручки и выработки электроэнергии (э/э) ПАО «ОГК-2» Источник: Bloomberg, расчеты QBF

По данным Минэнерго, в период с 2017 по 2021 год показатели инфляции будут находиться на уровне не ниже 4–4,5% годовых, при этом рост цен на электроэнергию будет достигать 6-7% годовых за счет индексации сетевых тарифов, а также ввода новых станций, которые получат право работать по повышенным тарифам, обеспечивающим окупаемость инвестиций. Общий план ввода мощностей по договорам ДМП в 2017 году составляет 1,6 ГВт по четырём объектам генерации, а в ближайшие три года чистый прирост составит около 2 ГВт, при этом вне ДПМ строительство будет сокращаться, так как текущее производство электроэнергии способно удовлетворять существующий спрос, и компании будут ориентированы на повышение эффективности уже созданных активов наравне с сокращением издержек.

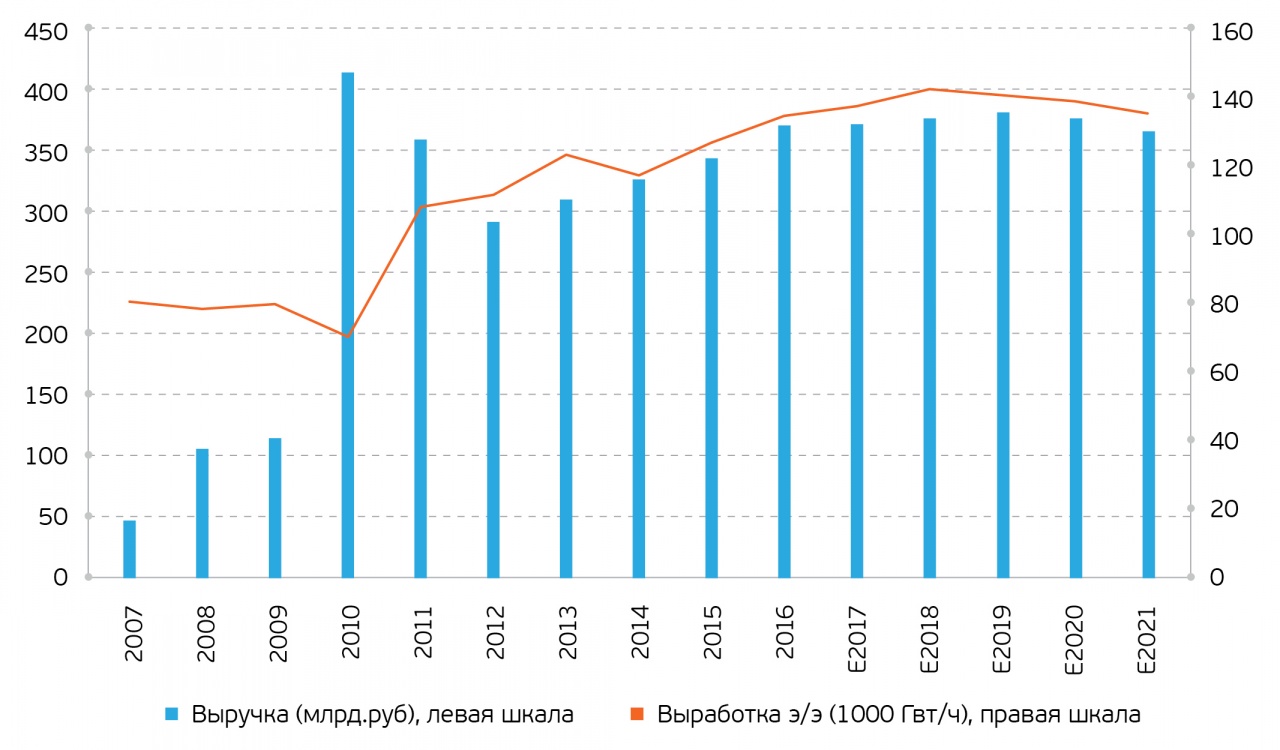

Динамика выручки и выработки электроэнергии (э/э) ПАО «Русгидро»Источник: Bloomberg, расчеты QBF

В настоящее время договоры ДПМ продолжают действовать, что окажет положительное влияние на финансовые результаты указанных компаний до 2020 года, несмотря на ожидаемое сохранение показателей выработки на текущих значениях.

Динамика выручки и выработки электроэнергии (Э/Э) ПАО «ИнтерРао»

Ввиду того, что программа ДПМ была направлена главным образом на ТЭС, ПАО «Русгидро» оказалось в наименее выгодном положении относительно финансирования строительства новых мощностей в отличие от ПАО «ОГК-2» и ПАО «ИнтерРао», акции которых выросли в 3 и 4 раза соответственно.

Динамика цен акций ПАО «ОГК-2», ПАО «Русгидро», ПАО «ИнтерРао»

В настоящий момент для долгосрочного инвестора лидерами сектора электрогенерации остаются ПАО «ИнтерРао» и ПАО «ОГК-2». Это связано с тем, что до 2020 года дополнительные доходы данных компаний благодаря вводам новых мощностей ДПМ составят 110 млрд. руб. и 16 млрд. руб. соответственно, при этом 15-20% текущих мощностей обеспечены повышенными тарифами, что позволит корпорациям иметь высокие доходы на протяжении ближайших трех лет. Кроме того, компания ПАО «ИнтерРао» практически полностью выплатила свой долг перед кредиторами, и текущие процентные платежи занимают крайне низкий удельный вес в ее доходах. ПАО “ОГК-2” интенсивно снижает долговую нагрузку, и к концу 2020 года задолженность составит 10–20 млрд. руб., что на 70% ниже текущего значения.

Наличие 10–20% мощностей по договорам ДПМ у ПАО «ИнтерРао» и ПАО «ОГК-2» обеспечивает в среднем 25–35% доходов от продаж произведенной электроэнергии, тем самым, оказывая положительное влияние на финансовые результаты компаний. С учетом ожидаемого роста цен на электроэнергию до 2020 года на уровне 6-8% в год, а также ввода дополнительных мощностей, данные компании останутся лидерами сектора электрогенерации на интервале ближайших трёх лет.

Тем не менее после 2020 года большая часть инвестиционных программ, запущенных в 2010 году, будут завершены, что приведёт к резкому падению выручки генерирующих компаний, если государство не найдет механизм для дальнейшего финансирования отрасли в связи с большим количеством старой инфраструктуры и выбытием мощностей.

Валерий Безуглов — младший аналитик QBF