По крайней мере так следует из заявления торгуемой на NASDAQ компании MicroStrategy. Одиннадцатого августа 2020 года крупная компания с Уолл-стрит разместила в Биткойне часть резервных денежных средств компании. MicroStrategy, публичная компания с капитализацией 1,2 миллиарда долларов, выпускающая программное обеспечение для бизнес-аналитики, объявила о том, что купила 21 454 BTC, конвертировав в цифровой актив 250 миллионов долларов из собственных средств компании. Это первый случай, когда крупная публичная компания объявила о размещении такого масштаба в Биткойне. Здесь мы попытаемся проанализировать, что это может означать для корпоративных казначейств, оценки публичных компаний и непрямого институционального участия в Биткойне.

MicroStrategy в рамках новой стратегии распределения капитала выкупила 0,1% от фиксированного общего объема предложения Биткойна в 21 миллион единиц, что соответствует 50% от избыточных денежных резервов компании. С учетом конечности предложения, настолько масштабную закупку биткойнов могут произвести лишь 978 компаний, прежде чем предложение будет технически исчерпано, хотя на самом деле значительная часть существующего предложения BTC и вовсе не продается.

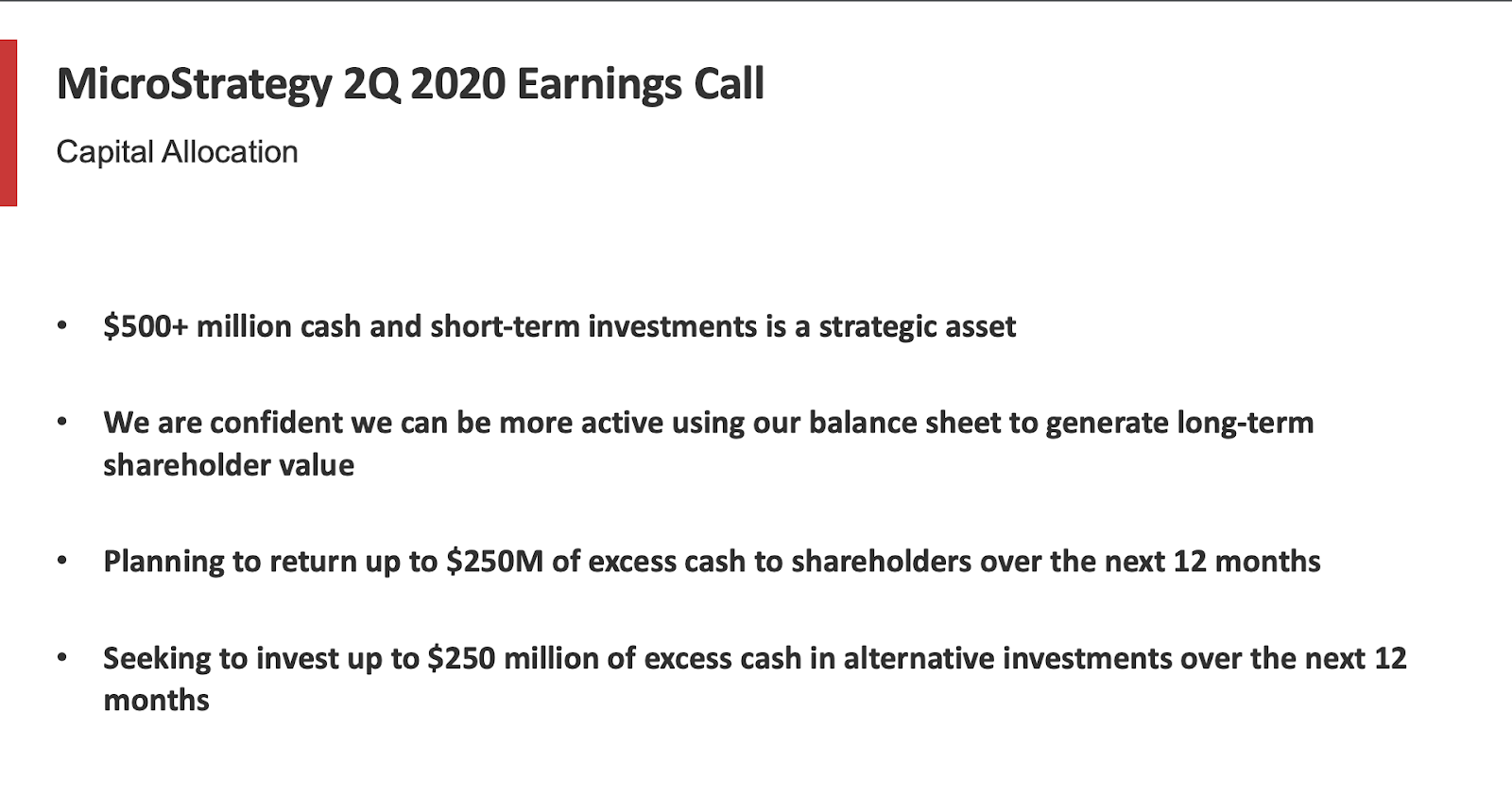

В своем июльском объявлении о финансовых показателях компании за второй квартал 2020 года Майкл Сэйлор, CEO компании, объявил о своем намерении изучить возможность покупки биткойна, золота или других альтернативных активов. В период рецессии, вызванной эпидемией COVID-19, совокупная стоимость денежных средств, их эквивалентов и краткосрочных инвестиций MicroStrategy выросла до более чем 500 млн долларов, и, притом что для покрытия операционных расходов в течение года требовалось только 50 млн долларов, это обеспечило компании дополнительные наличные средства.

MicroStrategy: отчет о прибыли и убытках за 2-й квартал 2020 года.

MicroStrategy: отчет о прибыли и убытках за 2-й квартал 2020 года. Хотя изначально CEO компании говорил о более широком портфеле альтернативных активов, в итоге все распределение оказалось нацелено только на Биткойн. Ва-банк. Аргумент компании строился на потенциальном снижении реальной стоимости фиатных валют и уверенности в том, что Биткойн представляет собой более безопасное средство сохранения стоимости в сравнении с другими альтернативами. Эти соображения были изложены в опубликованном 11 августа объявлении MicroStrategy, в котором компания подробнее раскрыла обоснование для покупки исключительно Биткойна в рамках новой стратегии распределения капитала, направленной на поддержку фидуциарных обязательств компании по максимизации создания добавленной стоимости для своих акционеров.

«Мы в MicroStrategy провели не один месяц в обсуждении новой стратегии распределения капитала. Решение инвестировать в Биткойн было отчасти продиктовано сочетанием макрофакторов, влияющих на экономический и деловой ландшафт, которое, мы считаем, создает долгосрочные риски для нашей программы корпоративного казначейства – риски, с которыми необходимо работать проактивно».

Может ли такое размещение в Биткойн сигнализировать о рождении новой тенденции в программах корпоративных казначейств? Следует ли руководителям других публичных компаний пересмотреть свои планы распределения избыточных денежных резервов? Насколько в целом денежные запасы компаний подвержены обесцениванию валют и прочим глобальным макрорискам? Что может означать закрепление Биткойна в роли корпоративного резервного актива для балансовых отчетов Уолл-стрит и моделирования денежных потоков?

Компании накапливают избыточные наличные средства

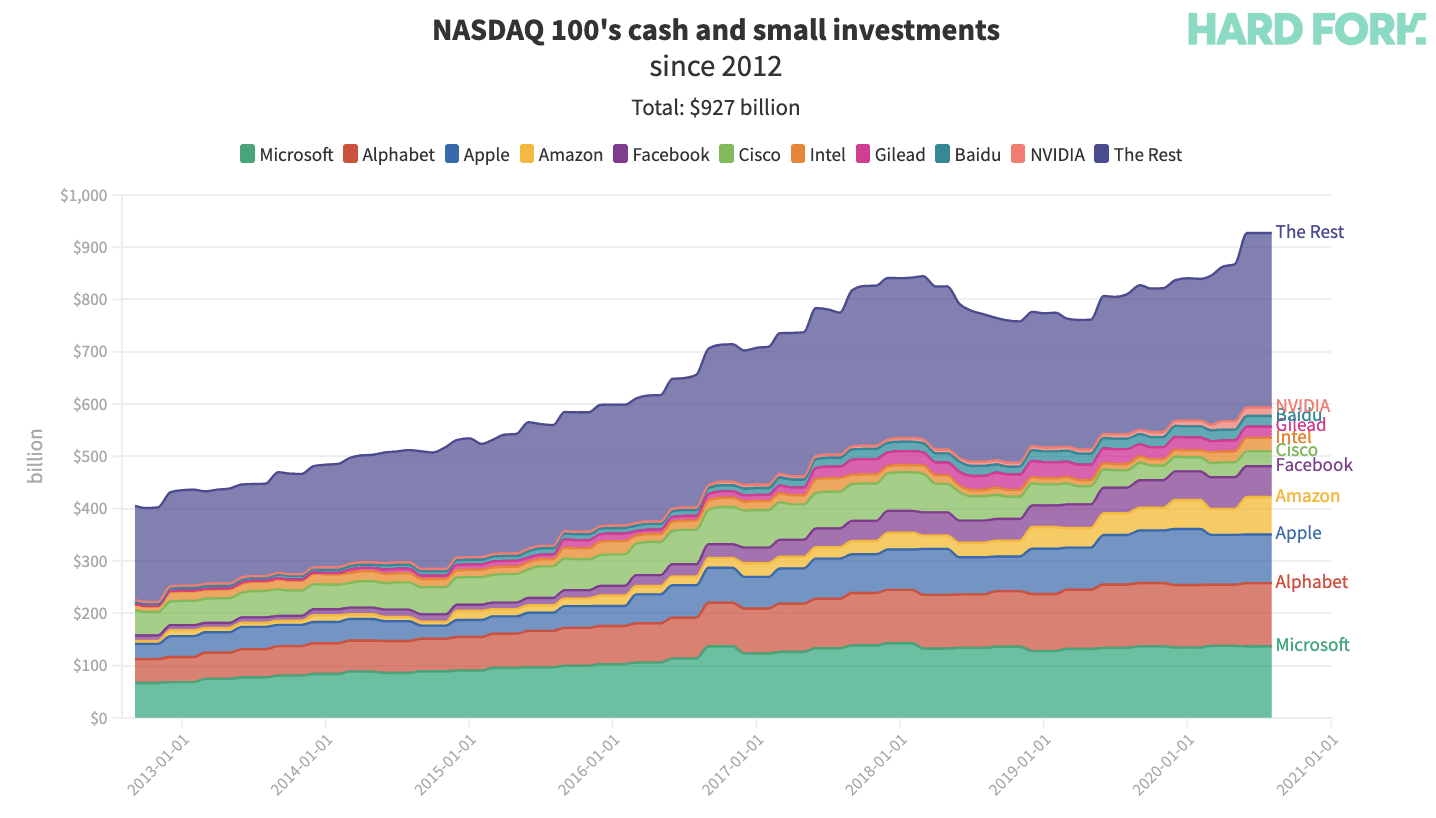

Теперь, когда MicroStrategy, крупная компания, торгуемая на NASDAQ, сделала биткойн своим основным резервным активом, другие компании будут вынуждены обратить на это внимание. На фоне недавнего экономического спада, вызванного глобальным карантином и сбоями в цепочке поставок в первой половине 2020 года, компании, приспосабливаясь к экономической неопределенности, замедлили свои инвестиционные программы, сократили расходы и увеличили объем денежных резервов. Компании из списка NASDAQ-100, индекса крупнейших нефинансовых компаний, торгуемых на фондовом рынке NASDAQ, сегодня «сидят» на почти триллионе долларов наличных средств. Американские технологические гиганты – Microsoft, Google и Apple – аккумулируют больше наличных денег, чем когда-либо. И даже сидя на 121 миллиарде в наличных деньгах и их эквивалентах, Alphabet, материнская компания Google, привлекла дополнительные 10 млрд долларов путем выпуска своих самых доступных облигаций в истории. В совокупности с 2012 года компании из Nasdaq-100 нарастили резервы наличных средств с 405 миллиардов до практически триллиона долларов.

Компании из NASDAQ-100 «сидят» на практически 1 трлн долларов наличных средств.

Компании из NASDAQ-100 «сидят» на практически 1 трлн долларов наличных средств. Глобальное экономическое стимулирование бьет по стоимости наличных средств

Стремящиеся к нулю процентные ставки снизили стоимость капитала, способствуя 840-миллионному (только в первой половине 2020 года) всплеску корпоративного долгового финансирования, а денежно-кредитная экспансия центробанков дополнила стимулирующие экономические программы, запущенные во всем мире в качестве реакции на пандемию. Бизнесы, ликвидируя активы и сокращая расходы на управление операционным риском, в конечном счете увеличивают свои избыточные денежные резервы, но теперь им нужно защитить эти резервы от угрозы девальвации перед лицом агрессивной политики количественного смягчения.

«Макрофакторы включают, среди прочего, кризис в экономике и здравоохранении, вызванный COVID-19, принимаемые во всем мире беспрецедентные меры государственного финансового стимулирования, включая количественное смягчение, а также глобальную политическую и экономическую неопределенность. Мы полагаем, что в совокупности эти и другие факторы вполне могут существенно снизить долгосрочную реальную стоимость фиатных валют и многих других традиционных видов активов, в том числе тех, что традиционно используются в рамках корпоративных казначейских стратегий».

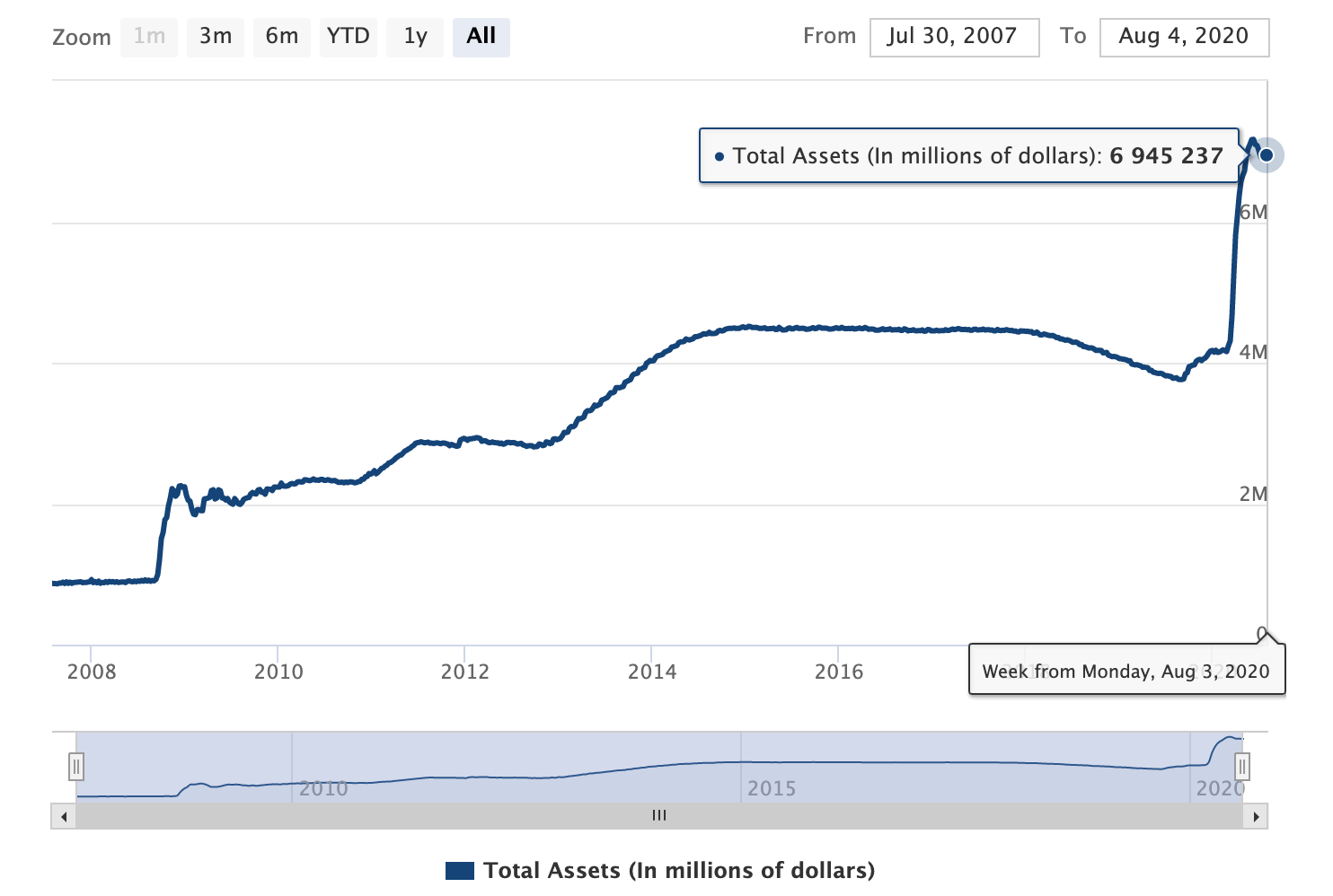

Возглавляемые Фед. резервом США и поддерживаемые остальными центральными банками, глобальные закупки активов за счет количественного смягчения только в 2020 году достигнут ошеломляющих 6 триллионов долларов – это больше половины объема совокупного мирового количественного смягчения за период между 2009 и 2018 гг. По данным ФРС Сент-Луиса, хотя акции взлетели за счет новых вливаний ликвидности через программы покупки корпоративного долга, ФРС США теперь держит на балансе активы на почти 7 трлн долларов – прирост на поразительные 72% менее чем за три месяца.

Влияние программ кредитования и ликвидности на сводный баланс.

Влияние программ кредитования и ликвидности на сводный баланс. Как показал пример MicroStrategy, денежно-кредитная экспансия в таких масштабах заставляет даже крупные публичные компании пересматривать долгосрочную реальную стоимость имеющихся денежных резервов, чтобы защититься от последствий массового сокращения доли заемных средств и резких распродаж. Хотя доллар может и не столкнуться с инфляцией немедленно, учитывая его статус мировой резервной валюты, некоторые компании, как MicroStrategy, видят проблему и принимают превентивные меры с целью защиты своих балансов и управления долгосрочными рисками своих инвесторов. Эволюция стратегий распределения капитала на сегодняшний день благоприятствует активам, которые не могут быть банально обесценены и способны защитить от риска девальвации валюты.

Биткойнизация корпоративных казначейств

Казначейские операции компаний обычно подразумевают управление денежными средствами компании с конечной целью управления ее ликвидностью и снижения операционных и финансовых рисков. В зависимости от размера и вида деятельности компании, такие операции могут включать открытие и управление позициями по различным фиатным валютам, торговлю облигациями или производными финансовыми инструментами. Это важнейшая составляющая деятельности любых компаний, особенно публично торгуемых и обязанных раскрывать рынку свое финансовое состояние.

Качественные и надежные капиталовложения казначейства компании должны быть надежными в долгосрочной перспективе, будь то ценовая стабильность, ликвидность или долгосрочное создание добавленной стоимости для акционеров. Решение MicroStrategy в пользу Биткойна как основного резервного актива – это сигнал рынку о том, что «цифровые наличные» Накамото, благодаря своим «твердым» свойствам, постепенно принимаются ответственными организациями.

«Эта инвестиция отражает нашу уверенность в том, что Биткойн, как самая распространенная в мире криптовалюта, является надежным средством сохранения ценности и привлекательным инвестиционным активом с более высоким потенциалом к повышению стоимости в сравнении с хранением наличных средств. С момента своего создания более десяти лет назад, Биткойн, обладая характеристиками, полезными как для отдельных людей, так и для организаций, стал существенным дополнением к глобальной финансовой системе. MicroStrategy признаёт биткойн легитимным инвестиционным активом, способным превзойти в этом качестве наличные средства, и, в соответствии с этим видением, сделала Биткойн основным активом в своей новой стратегии управления казначейскими резервами компании».

Фидуциарным управляющим нужен Биткойн

Топ-менеджеры, управляющие корпоративными казначейскими программами, могут нарушить свои фидуциарные обязательства, если не разработают адекватные и ответственные стратегии распределения капитала для биткойна. Решение MicroStrategy как публичной компании создает прецедент и фактически «устраняет карьерный риск для финансовых управляющих от размещения казначейских средств компании в биткойне». Энди Йи, старший директор по публичной политике Visa, отметил, что это распределение в определенном смысле сродни недавнему письму миллиардера Пола Тюдора Джонса о размещении в биткойне 1–2% его инвестиционного портфеля.

Paul Tudor Jones removed career risk for hedge fund managers from investing in Bitcoin.

MicroStrategy removed career risk for CFOs from putting company treasury into Bitcoin.#Bitcoin #crypto

— Andy Yee (@ahkyee) August 11, 2020

«Пол Тюдор Джонс устранил карьерный риск от инвестирования в биткойн для управляющих хедж-фондов.

MicroStrategy устранила карьерный риск от размещения в биткойне для управляющих казначейскими средствами компаний»,

— Энди Йи (@ahkyee), 11 августа 2020

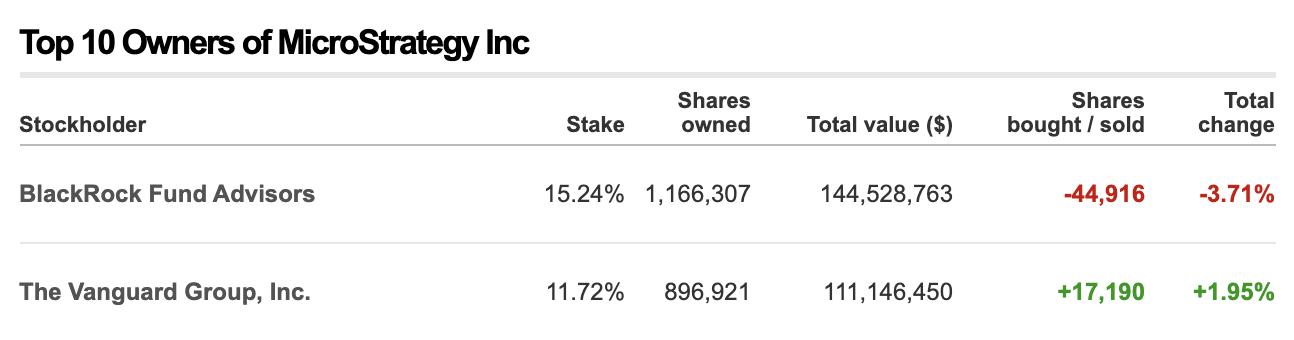

Структура собственности MicroStrategy носит преимущественно институциональный характер – 477 компаний владеют 97% от общего числа акций. По данным Swan Bitcoin, американской брокерской фирмы, BlackRock и Vanguard, два ведущих институциональных фонда, управляющие активами на $7,43 трлн и $6,2 трлн соответственно, составляют более 25% таблицы капитализации MicroStrategy. Оба этих институциональных участника теперь имеют непрямые инвестиции в Биткойн, что побудит их к проведению более обширных собственных исследований в отношении него. Будучи акционерами множества других публичных компаний, эти институциональные инвесторы регулярно оценивают состояние своего портфеля, ориентируясь по отраслевым эталонам, моделируя денежные потоки и анализируя, среди прочего, использование капитала конкурентами. Биткойн теперь тоже является частью этого уравнения.

Структура собственности MicroStrategy Inc.

Структура собственности MicroStrategy Inc. Биткойн больше не чья-то чужая сфера ответственности

На ум приходит один очевидный вопрос: что произойдет, если вложения MicroStrategy в биткойн существенно вырастут в цене в ближайшие годы? Как руководство планирует действовать и ребалансировать свой риск в этой ситуации? По мере роста покупательной способности биткойна он может выступать в качестве основного рычага для будущего развертывания капитала MicroStrategy при выходе на другие рынки, запуске новых продуктов или даже приобретении конкурентов. Как предположил Престон Пиш, ведущий Investors Podcast, практика компаний, держащих на своем балансе биткойны, только начинает набирать обороты. Инвестиция MicroStrategy 250 миллионов из почти 420 миллионов долларов денежных резервов компании в Биткойн – это начало новой эры в корпоративных казначейских стратегиях.

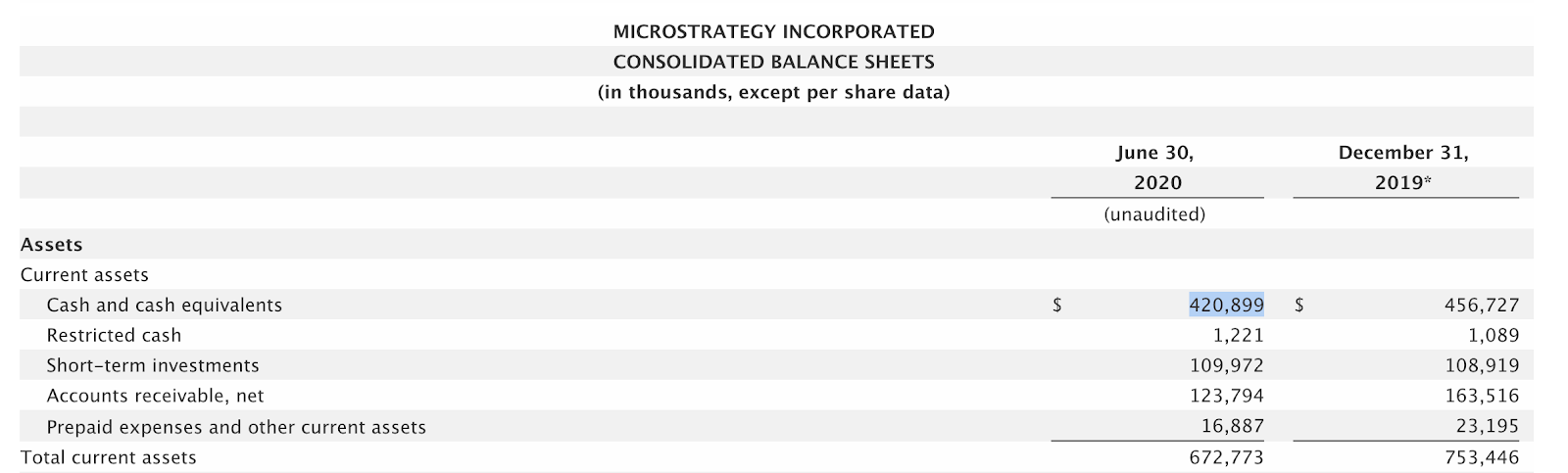

Консолидированные балансовые отчеты MicroStrategy Inc.

Консолидированные балансовые отчеты MicroStrategy Inc. Вложение в биткойн может не только защитить от риска инфляции, но и послужить эффективным с точки зрения капитала способом укрепления корпоративных балансов в периоды финансовых потрясений, в условиях истощения потоков прибыли. Поскольку вложения в биткойн увеличивают нереализованную прибыль для корпоративных инвесторов, они могут использоваться как источник ликвидности для обслуживания операционных расходов, чтобы удерживаться на плаву, в то время как конкуренты будут страдать от плохих экономических условий и чрезмерного использования заемных средств. Масштабный рост корпоративного долга США с 3,3 до 6,5 триллиона долларов в сочетании с самым сильным снижением потребительских расходов в истории США будет играть на руку компаниям, разместившим средства в биткойне и интересующимся приобретением проблемных конкурентов. В следующее десятилетие Биткойн может полностью изменить конкурентный ландшафт, доказав, что устойчивость балансовой ведомости стоит больше, чем эффективность и дешевые кредитные средства.

Поразительно, что совет директоров MicroStrategy состоит из пяти членов, действующих в качестве фидуциарных управляющих для институционально-ориентированной базы акционеров. Ответственный за стратегии распределения капитала и создание долгосрочной добавленной стоимости, совет директоров избрал биткойн в качестве основного резервного актива для казначейства компании, что делает акции MicroStrategy инструментом для непрямых инвестиций в биткойн для широкого круга инвесторов. Если в ближайшие годы биткойн подорожает, акции MicroStrategy могут существенно вырасти, поскольку инвестирование в акции Уолл-стрит давно налажено и стремится к диверсифицированной доходности. В какой точке MicroStrategy при этом становится в большей мере биткойн-ETF, нежели софтверной компанией? Если биткойн растет, создает ли это давление на менеджмент, побуждая его регулярно ребалансировать казначейские инвестиции? Должны ли они стремиться к долларовой доходности или удерживать нереализованную прибыль для будущего использования? Эти вопросы остаются открытыми, и руководству MicroStrategy придется решать их в интересах своих акционеров.

Новая расчетная единица

В рамках неизбежного денежного дарвинизма финансовые управляющие постепенно, а затем внезапно добавят биткойн в инвестиционные портфели в попытке защитить свои денежные резервы для продуктивного использования позже. В 2013 году CEO MicroStrategy писал в твиттере, что «дни Биткойна, похоже, сочтены». А семь лет спустя MicroStrategy перевела в биткойны 250 миллионов долларов, или около 50% своих денежных запасов. В конце концов все поймут денежную эволюцию, которую несет с собой Биткойн. Для большинства людей это потребует времени и пересмотра устоявшихся, однако устаревших ментальных моделей. Майкл Сэйлор достоин только похвалы за то, что сумел обновить свои взгляды, и вполне вероятно, что его коллеги вскоре последуют его примеру.

#Bitcoin days are numbered. It seems like just a matter of time before it suffers the same fate as online gambling.

— Michael Saylor (@michael_saylor) December 19, 2013

«Дни #Bitcoin сочтены. Похоже, что это лишь вопрос времени, прежде чем его постигнет та же участь, что и онлайн-гэмблинг»,

— Майкл Сэйлор (@michael_saylor), 19 декабря 2013 г.

Являющийся де-факто средством защиты от инфляции благодаря своему окончательному дефициту, Биткойн также можно рассматривать и как высокодоходный инвестиционный актив. Компании в будущем могут даже решить деноминировать свою операционную рентабельность и доходность инвестиций в биткойнах, а не в долларах или иной инфляционной фиатной валюте. Хранение биткойнов на корпоративных казначейских счетах может стать стандартом для всех компаний Уолл-стрит. По мере того как Биткойн будет делать все другие деньги устаревшими, а его стоимость – расти, размещение капитала в биткойнах в ресурсах для производства будет становиться более консервативным. Простое удержание биткойнов в расчете на долгосрочный рост их стоимости для большинства компаний обнуляет важность альтернативных издержек в экономическом исчислении для планирования распределения ресурсов в производственном цикле.

Когда биткойн достигнет определенной базы денежной массы и его покупательная способность стабилизируется, прибыль компаний можно будет деноминировать в биткойнах, а не в долларах или какой-то иной фиатной валюте. Как подчеркнул Престон Пиш в подкасте Стефана Ливеры, биткойн может стать глобальной расчетной единицей по умолчанию, эталоном для сравнения стоимости аналогичных продуктов или финансовых инструментов. Деноминирование в биткойне денежных потоков и корпоративных казначейских средств может изменить то, как компании вроде MicroStrategy формируют свои стратегии распределения капитала в долгосрочной перспективе, – переломный момент, ведущий к устойчивой глобальной дефляции – основе будущего изобилия.

Источник

Источник Нам еще только предстоит увидеть, что произойдет, когда и если другие компании решат обновить свои программы инвестирования казначейских средств с тем, чтобы включить в них биткойн. Стоит ли им инвестировать 1%, 5% или 50% от избыточных резервов вслед за MicroStrategy? Одно не вызывает сомнений: это целевое значение больше не равно нулю. Менеджеры публичных компаний имеют фидуциарные обязательства перед своими акционерами. Им необходимо показывать прибыль, и не инвестировать в биткойн для них становится уже просто безответственным, как выразился (англ.) партнер институционального фонда Morgan Creek Digital Энтони Помплиано.

Прагматичный риск-менеджмент

В краткосрочной перспективе возникает множество дополнительных вопросов, связанных с хранением биткойнов для публичных компаний, не специализирующихся на управлении закрытыми ключами, включая внутренний контроль и модель управления, которые должны быть приняты управленческими командами. Следует ли им прибегать к услугам доверенных кастодианов, таких как Knox или Fidelity, или им лучше хранить ключи в суверенных совместных кворумах с мультиподписью, таких как Unchained Capital? А как насчет гибридной модели хранения? Из их регистрационных документов MicroStrategy для SEC от 11 августа 2020 года следует, что принадлежащие компании биткойны в настоящее время хранятся у различных кастодианов, причем отсутствие страховки недвусмысленно представлено как явный риск:

«Хотя мы храним основную часть наших BTC у профессиональных криптовалютных кастодианов, успешное нарушение системы безопасности или кибератака могут привести к частичной или полной потере наших BTC таким образом, что это не будет покрываться страховыми или компенсационными положениями из наших соглашений с этими кастодианами. Такой убыток может оказать существенное негативное влияние на наше финансовое состояние и результаты деятельности».

Учитывая, сколько времени мы в Knox тратим на управление системами хранения биткойнов с полным страховым покрытием, это стало для нас еще одной интересной областью наблюдения. Нас, в частности, интересует, могут ли аудиторы и регуляторы по ценным бумагам требовать. чтобы сбережения торгуемых на NASDAQ компаний, таких как MicroStrategy, были защищены полным страховым покрытием, с обеспечением которого биткойн-кастодианы первой волны исторически испытывали трудности. Мы считаем, что фидуциарным управляющим и руководителям публичных компаний по-прежнему придется продумывать все риски, связанные с инвестициями в биткойн, будь то ограничение обременительных затрат, таких как проскальзывание при формировании крупных позиций или получение адекватного страхового покрытия для своих долгосрочных сбережений.

Движение в направлении дефляционных рынков

После более чем десятилетия со временем безотказной работы 99,98%, роста стоимости, увеличения ликвидности, развития сообщества и инфраструктуры, Биткойн больше нельзя игнорировать. И сопоставление твита Майкла Сэйлора от 2013 года с новой инвестиционной программой MicroStrategy говорит о многом. «Инвестиционная декларация MicroStrategy относительно Биткойна как средства сохранения стоимости корректна. Из всех остальных активов, Биткойн соответствует всем свойствам казначейского актива, в который компания может вложить наличные средства, чтобы сохранить свою будущую покупательную способность в мире «легких денег». Теперь, когда первый шаг сделан, игра в «лишний вон» (где стульев меньше, чем участников) для компаний, покупающих биткойн, официально началась», – так считает Луис Лью из Mimesis Capital, односемейного управляющего капиталом, специализирующегося на Биткойне.

В целом, эти новости, несомненно, являются «бычьими» для скудного информационного пространства Биткойна, особенно на фоне того, что его S2F-коэффициент после майского халвинга вырос до более чем 50 и практически догнал S2F золота, равный 60. При всей открытости документации, находящейся в свободном доступе в интернете, смогут ли менеджеры компаний продолжать выполнять свои фидуциарные обязательства в ближайшие 10 лет, если не будут вкладывать денежные резервы компании в биткойн? Прямым следствием этого нового принятия. если компании начнут размещать денежные резервы в биткойне, станет также рост его стоимости, хотя резонно будет задаться и вопросом о том, могут ли другие традиционные классы активов обесцениваться, если компании будут массово выводить из них свои денежные резервы. Когда биткойн будет принят большинством компаний, нас может ожидать наступление глобального и устойчивого дефляционного будущего, позволяющего ответственным управляющим инвестировать разумным образом аккумулированный капитал с целью действительно продуктивного использования, – так считает Джефф Бут, автор книги «The Price of Tomorrow«.

Обернувшись спустя годы на это решение MicroStrategy, мы, вероятно, обнаружим, что это был исторический момент в становлении Биткойна.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.