Даниил Гаврилов

ПАО «Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг. Присутствует во всех сегментах рынка и охватывает миллионы российских домохозяйств.

Ростелеком: история компании

ПАО “Ростелеком” было официально зарегистрировано в 1993 году. Компания начала свой рост и развитие на базе “Совтелекома” - предприятия, которому в 1990 году передали права на эксплуатацию сети электросвязи СССР.

Помимо Ростелекома в конце 90-х существовало еще 85 региональных операторов связи, которыми руководила организация “СвязьИнвест”

В ходе государственных реформ 2011 и 2013 годов все эти организации были успешно присоединены к Ростелекому, и на российском рынке фиксированной связи появился беспрекословный лидер.

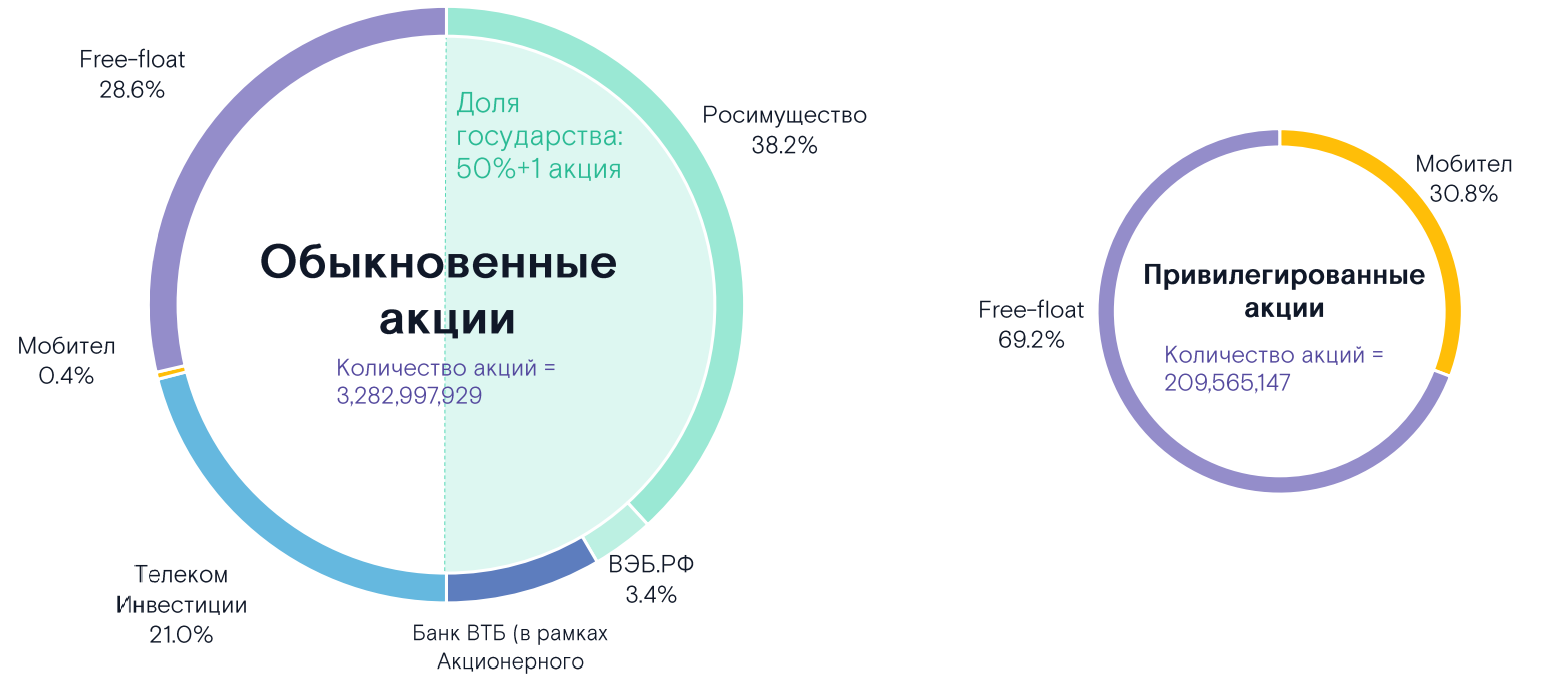

Сегодня доля государства в этом беспрекословном лидере составляет 50%+1 акция, а 38,2% обыкновенных акций контролируется через Росимущество. Оставшуюся часть государство контролирует через ВЭБ.РФ и ВТБ:

Рис. 1 Структура акционерного капитала. Мобител - 100% дочка Ростелекома

В последние годы Ростелеком активно старается упрочить свои позиции в основном бизнесе, а также выйти на новые рынки.

Компания запускает проекты и в сфере информационной безопасности, и в сфере облачных хранилищ и вычислений, и развивает новые решения в сфере интернета вещей. В общем, прилагает много усилий для перевода нашей экономике из устарелой бумажной в передовую цифровую.

Помимо этого 17 марта 2020 года госкомпания окончательно консолидировала оператора TELE2, и теперь занимает весомую долю на рынке мобильной связи. Кстати, ВТБ получил свою долю в капитале в процессе этой консолидации.

На сколько успешен Ростелеком в своих проектах, и что представляет из себя его бизнес сегодня? Давайте разбираться.

Бизнес Ростелекома

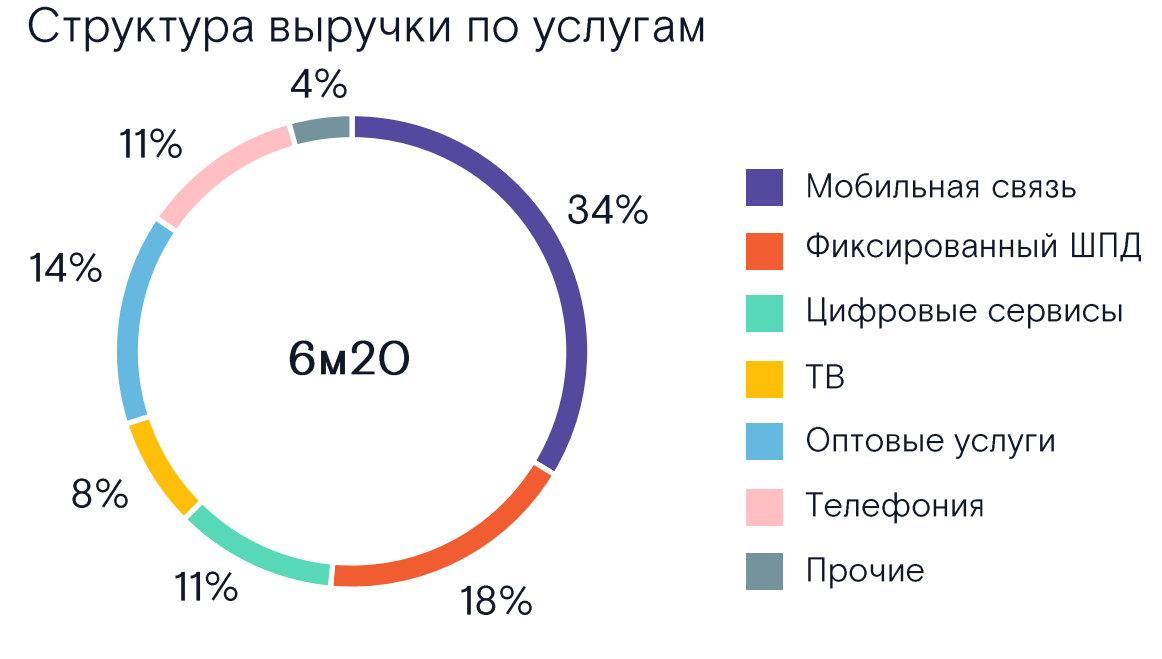

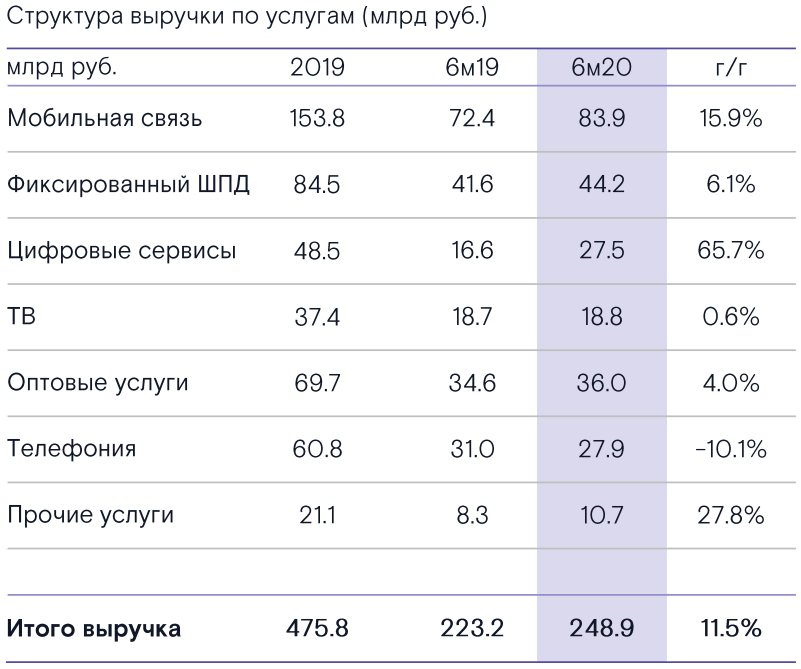

Перед вами распределение выручки Ростелекома по сегментам по результатам первого полугодия. После консолидации TELE2 основным сегментом стали услуги мобильной связи. За 6 месяцев 2020 года они принесли треть всех денег:

Рис. 2 Структура выручки по услугам. Более 70% приходится на услуги связи (мобильной и фиксированной)

Мобильная связь

TELE2 - сильный, быстрорастущий бизнес как с точки зрения операционных, так и с точки зрения финансовых показателей.

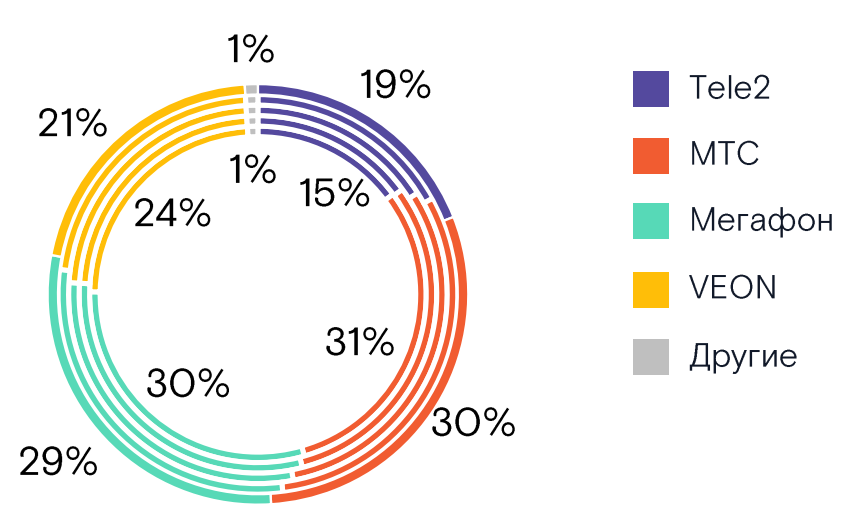

Некогда шведский оператор потихоньку отжимает долю рынка у небезызвестной тройки. По результатам 2019 года у TELE2 было 44,6 млн. абонентов и 19% российского рынка мобильной связи:

Рис. 3 Доля Tele2 на рынке мобильных услуг. От внутреннего круга к внешнему - распределение долей по годам. С 2015 по 2019.

Как утверждает менеджмент, консолидация TELE2 благоприятно скажется на всем бизнесе. Это и увеличение лояльности клиентов за счет новых конвергентных (пакетных) предложений, и экономия денег за счет масштаба, и новые возможности в развертывании 5G сетей.

И пока что все действительно прекрасно. За первое полугодие сегмент показывает двузначный рост по выручке. Почти 16%:

Рис. 4 Структура выручки по услугам за 6 мес. 2020 года. Цифровые сервисы показывают практически экспоненциальный рост

Теперь давайте разбираться с остальными сегментами. Взглянем на фиксированный ШПД, ТВ и телефонию. Их все можно объединить одним термином - фиксированная связь, и совокупно они приносят компании 37% выручки.

Широкополосный доступ в интернет

В сегменте Ростелеком занимает первую строчку по доле рынка:

Рис. 5 Доля Ростелекома на рынке ШПД по годам. Стабильность и даже небольшой рост

Большую часть денег генерируют частные пользователи, а проникновение широкополосного доступа в интернет в сегменте частных лиц в России уже достигло 60 %, что превысило среднемировой показатель.

Несмотря на это, за полугодие компании удалось увеличить выручку в сегменте на 6,1%. Дальнейший рост тоже возможен, но вряд ли он будет значительным. Одним из драйверов остаются госпрограммы.

Платное ТВ

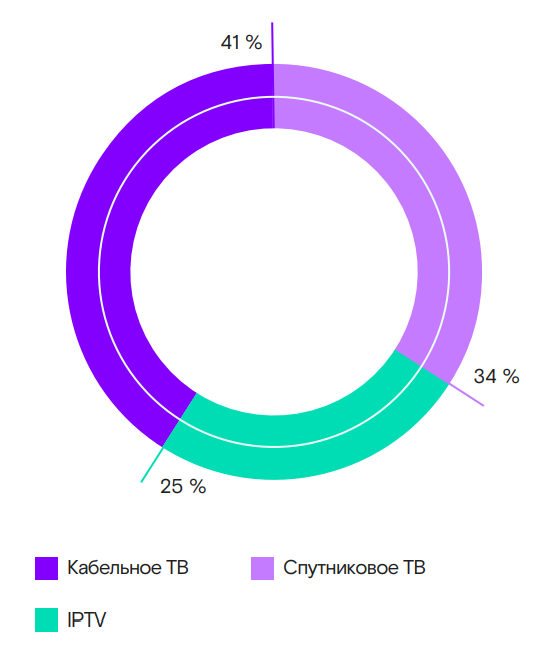

С этим бизнесом дела обстоят похуже. Ростелеком на рынке платного ТВ тоже является абсолютным лидером и занимает 36% всего рынка:

Рис. 6 Доля Ростелекома на рынке платного ТВ

Сегмент по итогам полугодия стагнирует, хотя еще в 2018 и 2019 годах рост мы наблюдали.

Проникновение услуги здесь выше, чем у ШПД, и составляет 79%.

Более или менее драйвит весь сегмент IPTV. Предоставление услуг по данном каналу уже приносит четверть всех денег:

Рис. 7 Распределение выручки в сегменте платного ТВ

IPTV (Телевидение по протоколу интернета) Ростелеком осуществляет через OTT-сервис под названием WINK. Качаете приложение на телевизор или телефон и смотрите любимые каналы, фильмы и сериалы без необходимости приобретать ТВ-приставку.

Прям как Netflix только в разы лучше. Ведь можно смотреть первый канал и НТВ абсолютно бесплатно.

Телефония (проводная связь)

Здесь Ростелеком вообще чуть ли не монополист. 57% всего рынка приходится на госкомпанию. На втором месте находится МТС с 17% долей.

Вот только отток пользователей продолжается, и по итогам полугодия Ростелеком заработал на проводной связи на 10,1% меньше.

На этом скучная фиксированная связь заканчивается, и начинается интересный цифровой мир.

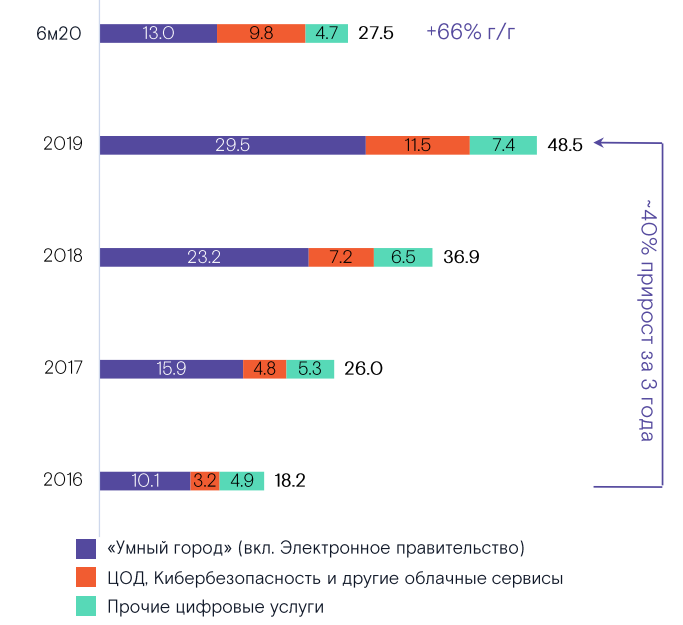

Цифровые сервисы

В первую очередь Ростелеком здесь зарабатывает на гос-проектах, а именно на проекте умный город :

Рис. 8 Распределение выручки в сегменте “Цифровые сервисы” Сегмент растет, как на дрожжах

В рамках “Умного города” Ростелеком реализует множество госпрограмм в сфере цифровых технологий.

Компании обеспечивает видеонаблюдение на ЕГЭ и выборах, устанавливает умные счетчики и комплексы фото- и видеофиксации нарушений ПДД, управляет порталом Госуслуги и много чего еще.

Если решите стать акционером Ростелекома, то можно начинать радоваться каждому штрафу. Знайте, что, хоть и косвенно, вы на этом заработали.

Помимо “Умного города” прекрасный рост показывают ЦОДы, кибербезопасность и облачные сервисы.

ЦОД (центры обработки данных) нужны в первую очередь бизнесу и государству. Например, одним из якорных арендаторов ЦОДа в Екатеренбурге является ПАО Газпромнефть.

Ростелеком является лидером на этом рынке с долей 26%

Кибербезопасность тоже последнее время пользуется спросом. За 2019 год сегмент вырос в 2,4 раза. Основная масса клиентов, а именно 70% - малые, средние и крупные бизнесы. Оставшиеся 30% приходятся на госзаказы.

Оптовые услуги

Это, что называется, оператор для оператора. Ростелеком со своей огромной инфраструктурой помогает большой тройке операторов и некоторым региональным операторам.

Строит и обслуживает линии связи, сдает в аренду каналы, предоставляет услуги IP VPN и все в этом духе. Сегмент приносит 14% выручки по итогам полугодия.

Подведем небольшой итог. Что из себя представляет Ростелеком?

По факту, в госкорпорации зашито два крутых бизнеса по предоставлению услуг фиксированной и мобильной связи, которые в совокупности приносят 71% всей выручки, а также очень перспективное цифровое направление, которое пока что приносит 11% всех денег, но растет невероятными темпами.

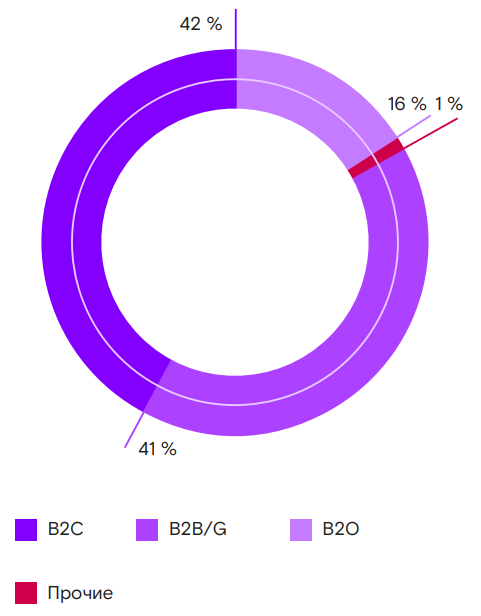

Более 40% клиентов приходится на частных лиц, примерно столько же на государство и корпорации и еще 16% - взаимодействия с другими операторами:

Рис. 9 Сегментация выручки по клиентам

Социальную нагрузку, которой обременена компания из-за высокой доли государства в ее капитале вряд ли можно назвать отрицательным фактором.

Если в случае Аэрофлота, который тоже на 50% контролируется государством, соц. нагрузка лишает компанию приличной доли выручки, то в случае Ростелекома все скорее наоборот. Госзаказы и реализация проектов в ряде госпрограмм обеспечивают компанию стабильным источником выручки и прибыли.

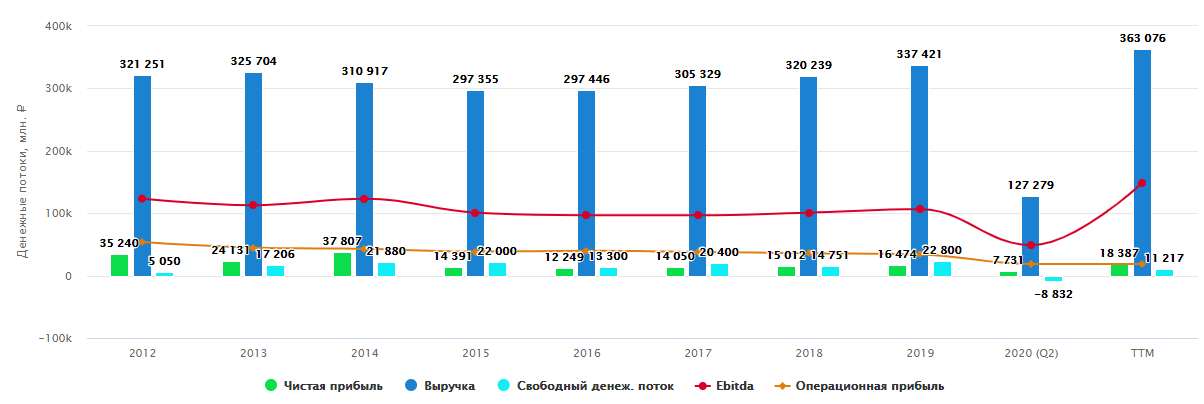

Финансы Ростелекома

Посмотрим на динамику денежных потоков, начиная с 2012 года. Интересно здесь то, что до 2016 года компания теряла деньги:

Рис. 10 Денежные потоки Ростелекома в динамике. Выручка за последние 12 месяцев на рекордных уровнях

Ростелеком тогда не претендовал на статус IT-компании и работал достаточно неэффективно.

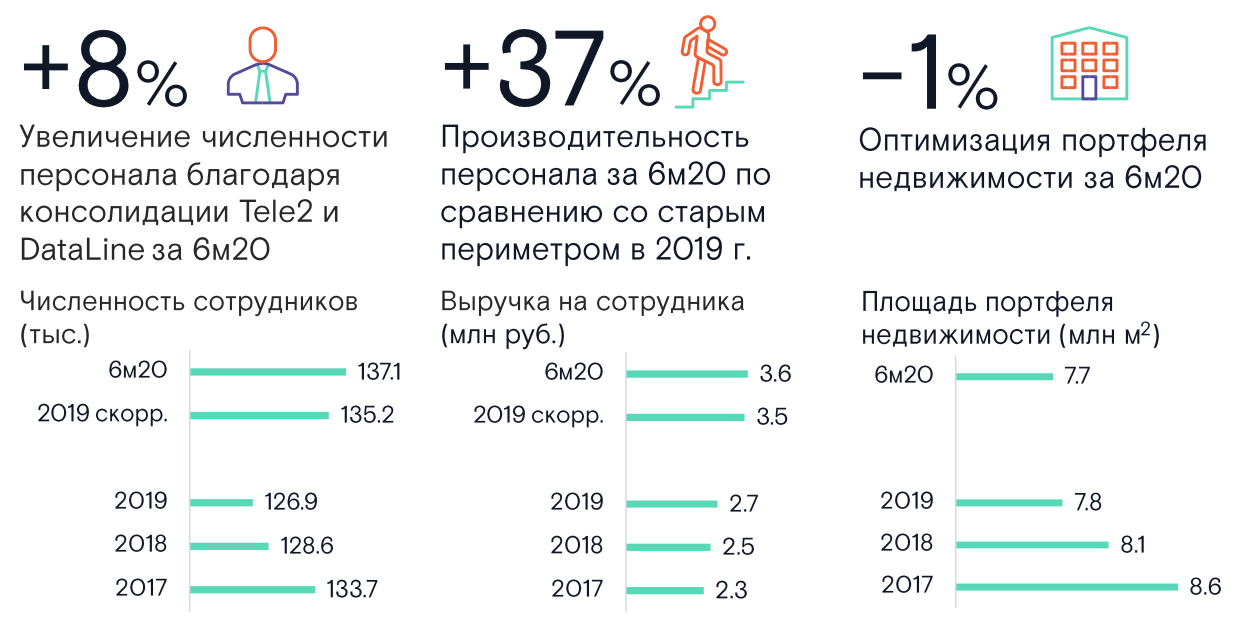

Однако, в один момент все начало меняться в лучшую сторону. Как минимум, об этом свидетельствует сокращение числа сотрудников, рост выручки на сотрудника и распродажа непрофильных активов.

За 6 мес.2020 года число сотрудников снова выросло за счет присоединения команд TELE2 и DataLine:

Рис. 11 Меры по повышению эффективности, которые применяет компания

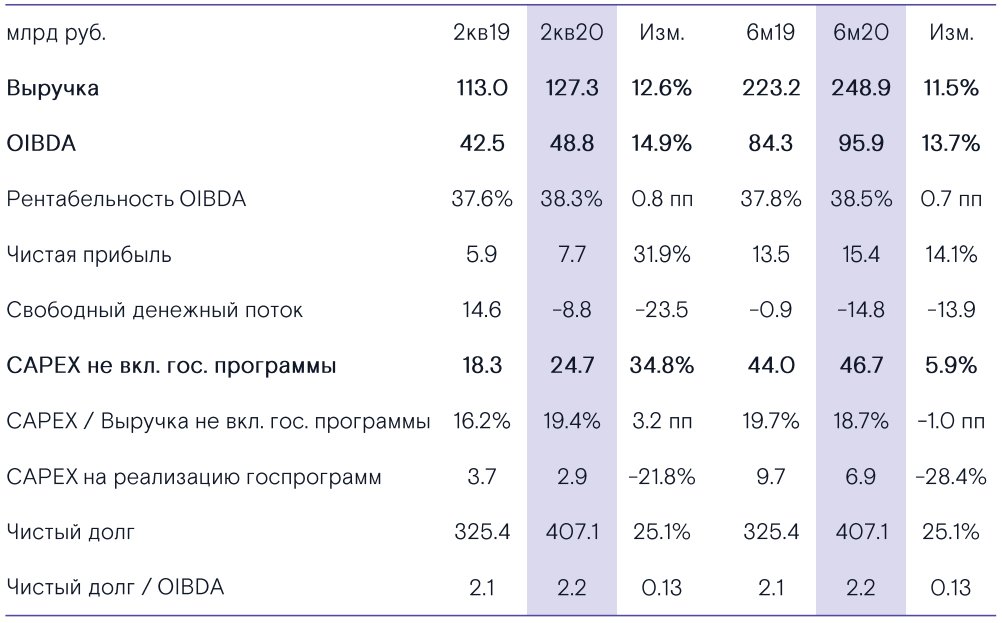

Что касается результатов за второй квартал, то тут все отлично.

Выручка и OIBDA выросли на 13% и 15% соответственно. Чистая прибыль увеличилась на 32% за счет роста операционной прибыли и валютной переоценки:

Рис. 12 Финансовые результаты за 2 квартал и 6 мес. 2020 г.

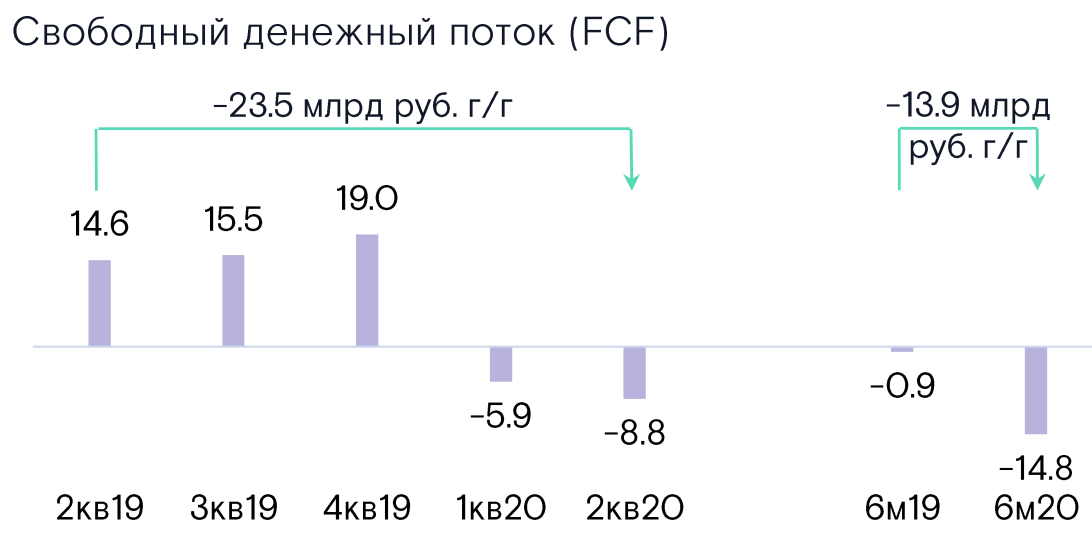

Отрицательным оказался и по итогам 2 кв. и по итогам полугодия свободный денежный поток:

Рис. 13 Динамика FCF по кварталам. За 6 мес. 2019 года FCF тоже ушел в отрицательную зону, хоть и не так значительно

Это обусловлено сезонным фактором, погашением кредиторской задолженности и низкой базой дебиторской задолженности.

Если вы ничего не поняли, не переживайте. На финансовое положение компании эта ситуация особо не влияет, и в будущем потоки должны выровняться.

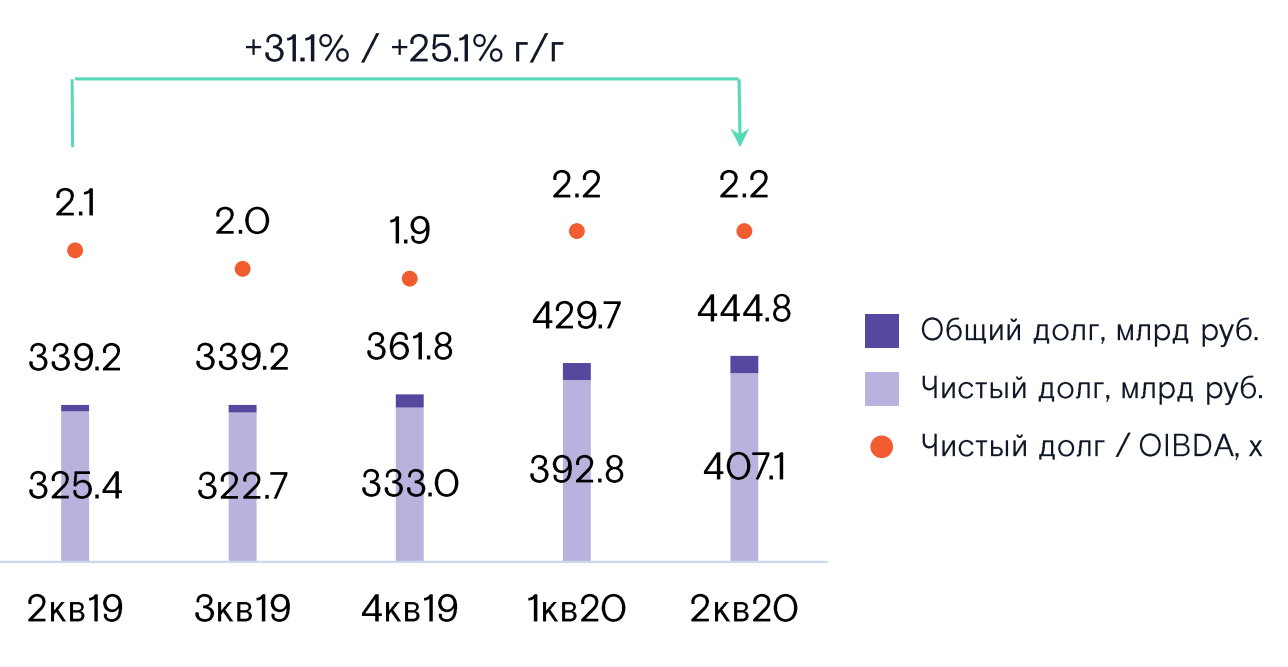

Чистый долг Ростелекома подрос на 25%, но соотношение Net Debt/EBITDA держится на комфортном уровне 2,2:

Рис. 14 Динамика чистого долга по кварталам

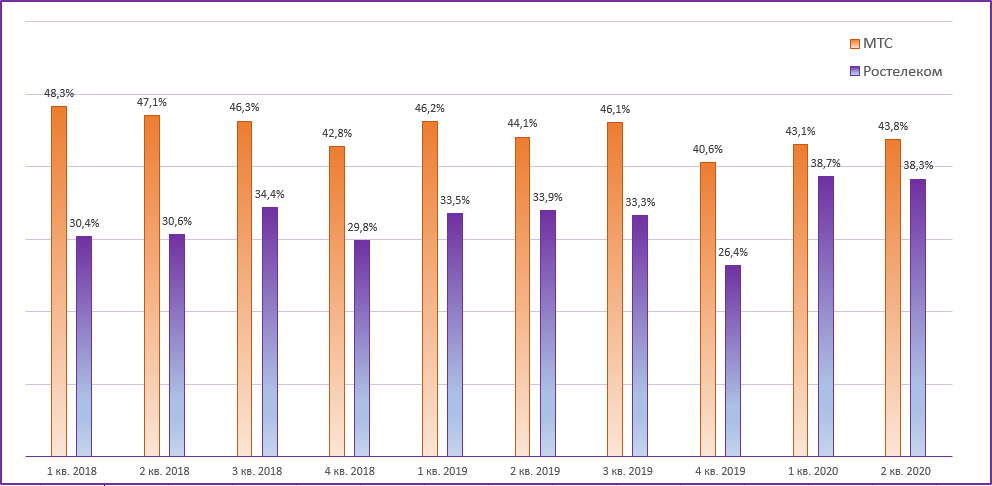

С точки зрения маржинальности OIBDA компания выглядит неплохо. Особенно после присоединения TELE2. Как видите, маржинальность скакнула с приблизительно 30% до 38%, однако это все еще ниже чем у МТС:

Рис. 15 Сравнение маржинальности по OIBDA МТС и Ростелеком

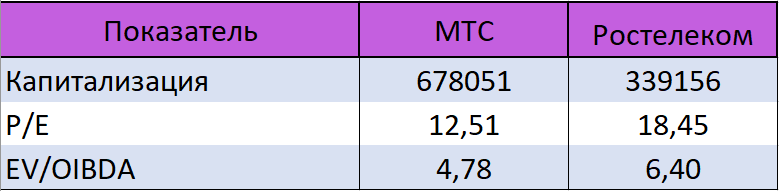

По капитализации Ростелеком дешевле МТС, однако по мультипликаторам оценивается дороже:

Рис. 16 Мультипликаторы МТС и Ростелеком

Одной из причин является то, что котировки достаточно сильно загнали наверх под дивиденды. В моменте Ростелеком обычка пробивала 100 руб.

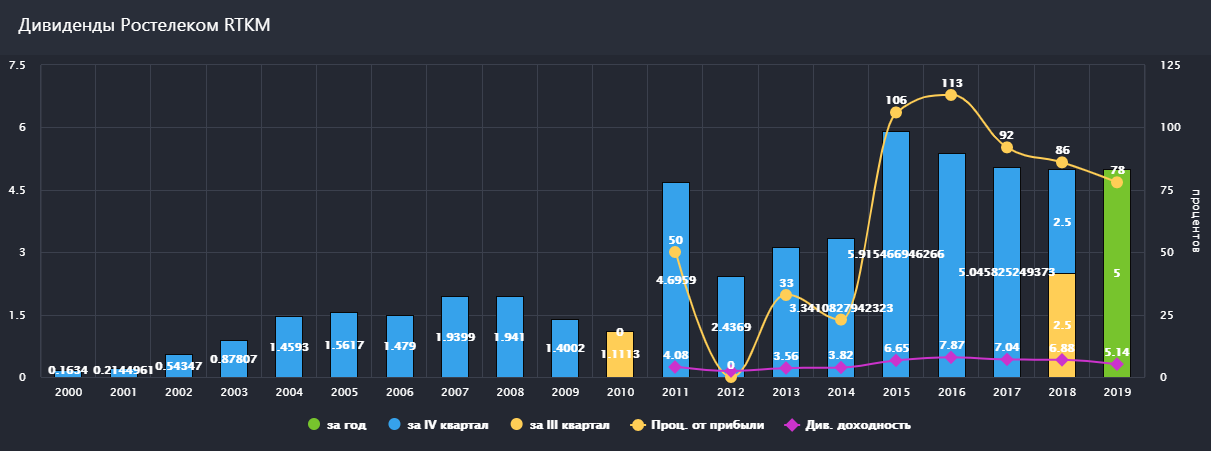

Дивиденды уже выплатили. Направили 5 руб. на акцию, что соответствует див. политике:

Рис. 17 Дивиденды Ростелеком. Платят достаточно исправно

Настоящая див. политика предусматривает выплаты не менее 75% FCF и не менее 5 руб. на акцию.

В связи с консолидацией TELE2 за 2019 менеджмент принял решение не разбивать дивиденд на 2 выплаты, как это было в 2018 году, однако 13 сентября президент компании Михаил Осеевский сообщил, что возвращение к выплатам дважды в год возможно.

Это позитивный фактор, которого ожидают акционеры компании. Но, помимо этого, акционеры надеются, а аналитики прогнозируют, что по итогам 2020 года Ростелеком направит на дивиденды 7 и более рублей.

Подспорьем для этого станет дополнительный денежный поток от мобильного бизнеса. Если прогнозы сбудутся, то при цене обыкновенных акций в 97 руб. див. доходность составит более 7%.

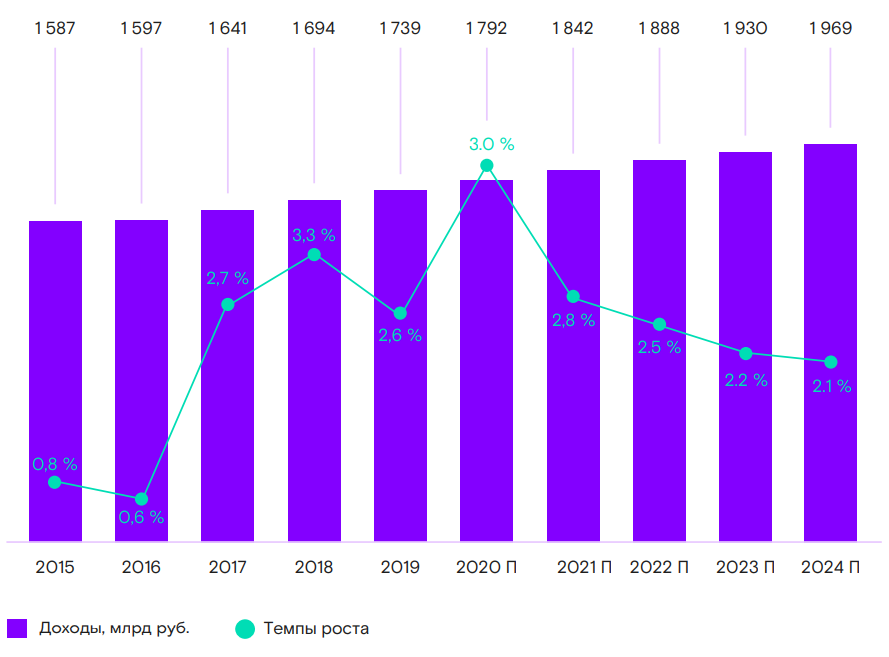

Ситуация в секторе

Рынок телекоммуникаций и в России и во всем мире перенасыщен. Менеджмент прогнозирует плавное замедление роста рынка до 2,1% к 2024 году:

Рис. 18 Прогнозы по объему рынка связи в России

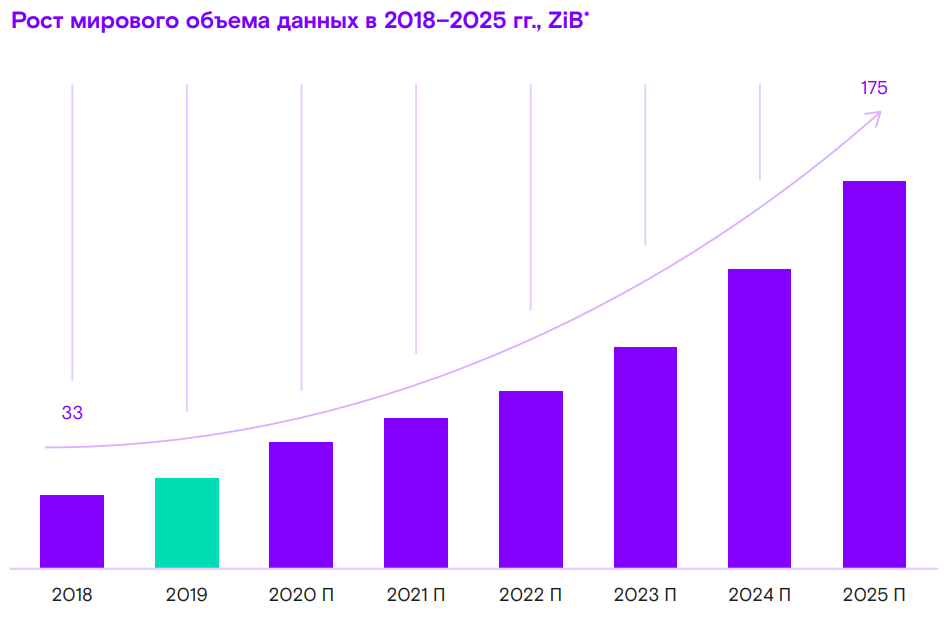

Но, как мы выяснили, корпорация перестала быть просто телеком. Как объясняет руководство, стратегическим вектором развития компании является продолжение трансформации из телеком оператора в цифрового партнера населения, бизнеса и государства.

Одно из главных направления, куда смотрит менеджмент - облачные вычисления и хранение данных. По прогнозам аналитиков к 2025 году объем данных достигнет 175 зеттабайт:

Рис. 19 Прогнозы по росту мирового объема данных

Даже не пытайтесь осмыслить, на сколько это много, не получится.

Одной из причин такого почти экспоненциального роста станет повсеместное внедрение 5G и IOT. Чайники и холодильники начнут обмениваться данными, а Ростелеком подоспеет со своими ЦОДами, чтоб всю эту информацию хранить.

Ну и конечно, компания не останется в стороне от самой технологии 5G. Правда, пока непонятно, когда операторы и государство сумеют договорится.

Последние новости о том, что власти отказываются уступать необходимый диапазон (3,4-3,8 ГГц) и хотят обязать операторов развертывать сети исключительно на российском оборудовании, немного огорчают.

Ну и сдвигают сроки внедрения технологии, как минимум, потому что этого российского оборудования и в помине не существует.

Что касается прогнозов на 2020 год, то менеджмент достаточно консервативен. Ожидается увеличение консолидированной выручки не менее чем на 5%, увеличения OIBDA не менее чем на 5%, сохранение СAPEX в пределах 100-110 млрд рублей.

Мы же с вами ожидаем обновленную стратегию развития, где с учетом консолидации 100% доли Tele2 будут определены новые цели и инициативы, способные создать дополнительную стоимость акционерам. Руководство компании обещало ее предоставить до конца года.

Подведем итоги

Ростелеком хочется охарактеризовать тремя словами - стабильность, эффективность и перспективность.

- Мы видим, что пандемия не оказала негативного влияния на компанию. Стабильный телеком бизнес показал себя во всей красе.

- И операционные и финансовые показатели за последние 4 года говорят о том, что компания начала работать лучше. Доходы растут, а ненужные расходы сокращаются.

- Цифровые сервисы компании показывают отличную динамику. Ростелекому удалось попасть в перспективную нишу и обеспечить себя драйвером для дальнейшего роста выручки.

Вопрос лишь в том, стоит ли сейчас этот бизнес тех денег, что за него предлагают? Бумага находится на своих локальных максимумах:

Рис. 20 Котировки акций Ростелеком

Вполне возможно, что стоит, особенно, если брать на долгий горизонт, однако по всем мультипликаторам тот же МТС сейчас выглядит дешевле, а дивиденды платит выше.

Это наше мнение о Ростелекоме, а право принятия решения - стоит ли инвестировать в компанию, мы оставляем за вами.