Александр Мироненко

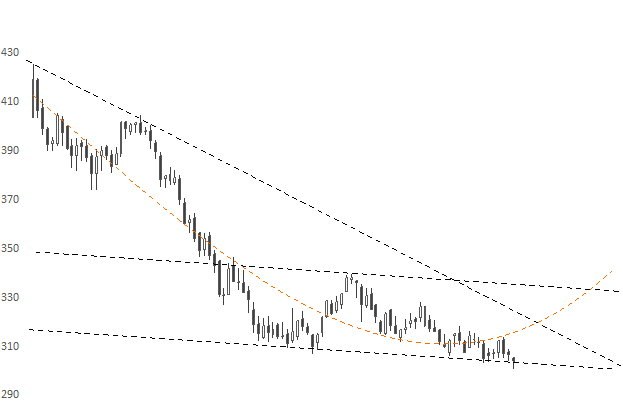

Котировки акций ПАО НК «Роснефть» резко упали в феврале-марте 2017 года, а затем встали без движения в боковом диапазоне. Стоит ли рассчитывать на рост цены на эту бумагу в ближайшее время? По мнению аналитика Александра Мироненко, некоторый потенциал для движения наверх сохраняется, но рост будет ограничен верхней границей боковика в районе отметки 340 руб. за одну акцию.

Роснефть: цель на отметке 340 руб.

Роснефть продолжает свое боковое движение в ожидании стимулов роста, так как данные значения близки к ее равновесной цене - 302 рубля за акцию. Такими стимулами могут стать позитивные изменения на рынке нефти и ближайшие дивиденды компании.

С точки зрения технического анализа, несмотря на сохранение нисходящего тренда, его сила слабеет. При восходящем импульсе и закреплении на уровне 315 рублей ожидается дальнейший рост до 330-340 рублей за акцию.

В начале мая был предоставлен отчет по деятельности компании за 1 квартал 2017 г. Компания добывает 45% нефти в доле добычи России и в первом квартале осталась безоговорочным мировым лидером по добыче нефти среди публичных нефтяных компаний. Несмотря на сокращение суточной скорости добычи в рамках международных договоренностей, Роснефть увеличила объем добычи углеводородов на 11%.

Выросли планируемые инвестиции в разведку новых месторождений и разработку старых, что даст компании толчок для роста. Так е стоит отметить, что сейчас компания выглядит более надежно с точки зрения способности расплатиться с обязательствами, не смотря на сложные времена и падение прибыли.

Риски для быков

Несмотря на рост добычи за последний квартал, чистая прибыль компании «Роснефть» падает несколько лет подряд, с учетом того, что выручка понемногу растет. За 2016 чистая прибыль по Российским стандартам упала на 59% по сравнению с 2015 г. и составила 99 млрд. руб. Финансовая устойчивость пока в хорошем состоянии, но также падает из года в год, что указывает проблемы с долгами компании: заемных средств больше собственных в 5 раз. Рентабельность инвестированного капитала упала до 3,1%, показывая снижение эффективности основной деятельности компании.

После ралли Трампа падение котировок продолжается пятый месяц. Снижение цен на акции компании достигло уже 27%. Основным драйвером служили неоправданные макроэкономические ожидания и неудовлетворительные результаты компании. В марте появился сигнал на восстановление в виде пробоя нисходящего тренда, но он не получил дальнейшего развития. В последнюю пятницу, 26 мая, акции Роснефти в моменте уходили до 301 рублей за акцию, возвращаясь к прошлогодним минимумам.

К падению котировок и обновлению минимумов могут привести политические риски, связанные с Трампом, сменой власти США и несоблюдением договоренностей между экспортерами нефти на заседании 25 мая в Вене. При закреплении цен ниже 300 рублей ожидается дальнейшее падение в долгосрочной перспективе вплоть до 285 рублей за акцию.

Ближайшие события

Следует обратить внимание на заседание по иску в деле АФК «Система» 6 июня и Годовое общее собрание акционеров 22 июня. При выигранном деле в суде Роснефть планирует получить 170 млрд. руб. Требования по иску превышают чистую прибыль компании за год почти в 2 раза, что даст возможность компании улучшить свои показатели.

На общем собрании акционеров будет обсуждаться дивидендная доходность, минимальные выплаты ожидаются в размере минимальных 35% от прибыли по Международным Стандартам, т.е. 6,5 рублей на акцию или 2% доходности. Меньше компания выплатить не может согласно своей Дивидендной политике, утвержденной в 2015 году, а вот раскошелиться на более щедрые выплаты вполне вероятно, что даст импульс на рост акций.