Акции и облигации сильно отличаются друг от друга. Если облигации практически не растут в цене, но по ним выплачиваются стабильные купоны, то привлекательность акции также определяется ее способностью увеличивать свою стоимость и платить дивиденды, пусть и не всегда крупные. Однако есть на российском рынке акции, которые по своим свойствам очень похожи на облигации – у них стабильные и высокие дивиденды сравнимые с купонами, а курсовая стоимость значительно не меняется. В данном материале рассмотрим подобные инструменты и разберемся, в каких ситуациях они могут быть интересны.

Акции электроэнергетиков

В целом российский электроэнергетический сектор находится в зрелой стадии, а значительный рост операционных результатов для большинства компаний возможен преимущественно за счет увеличения тарифов или повышения операционной эффективности. Для компаний отрасли с низкой долговой нагрузкой и отсутствием масштабной инвестиционной программы вполне логичным является выплата стабильных и довольно крупных дивидендов.

Юнипро

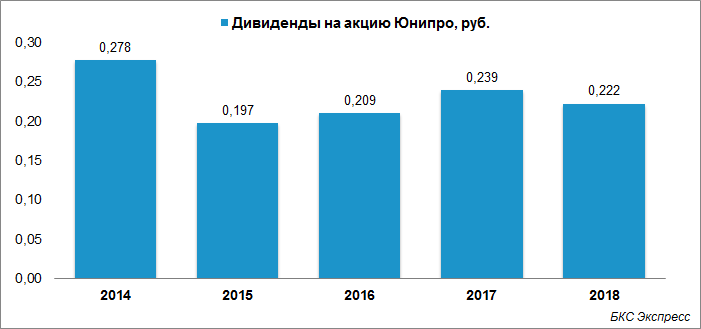

Юнипро – российская генерирующая компания с крупнейшими активами в Красноярском крае, ХМАО и Московской области. Акции Юнипро – одни из самых низковолатильных в последние годы, что отчасти является результатом отсутствия роста операционных показателей, а также стабильных и предсказуемых дивидендов компании.

Приобретая акции Юнипро, инвестор получает низковолатильный инструмент, генерирующий стабильные денежные потоки, что делает его схожим по свойствам с облигациями. В будущем котировки Юнипро могут подрасти, так как есть ожидания роста финансовых показателей в связи с вводом в эксплуатацию 3-й блока Березовской ГРЭС и планируемым увеличением дивидендов с 2020 г. до 20 млрд в год против 14 млрд по итогам 2018 г.

ФСК ЕЭС

ФСК ЕЭС осуществляет передачу электроэнергии по магистральным распределительным сетям. Спрос на услуги компании устойчив и всегда присутствует, что позволяет зарабатывать стабильную прибыль. Однако перспектив для существенного роста немного: объем отпуска электроэнергии из сети в последние годы растет в среднем на 2%, а финансовые результаты способны значительно улучшиться преимущественно за счет сильного роста потребления электроэнергии в РФ, чего сложно ждать в ближайшей перспективе.

По нашим прогнозам, компания в ближайшие годы продолжит оставаться стабильной дивидендной фишкой, а доходность будет выше среднерыночной. Более того, если будут реализованы инициативы Россетей по повышению тарифов ФСК, компания сможет увеличить рентабельность, что повысит дивидендный потенциал.

Ленэнерго-ап

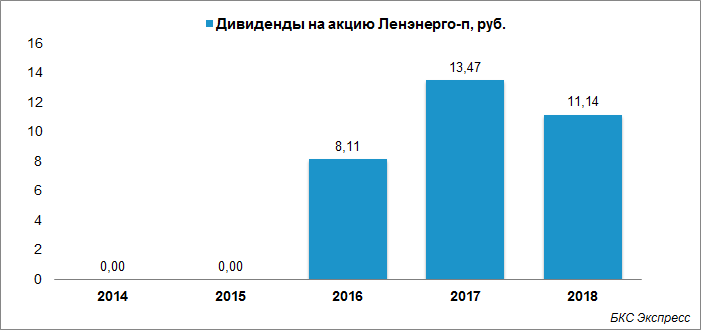

Ленэнерго – одна из российских региональных распределительных компаний, входящих в холдинг Россети. Ленэнерго действует на территории Санкт-Петербурга и Ленинградской области. В 2015 г. компания пережила «перерождение» через допэмиссию, и с тех пор долговая нагрузка находится на невысоком уровне, а дивиденды выплачиваются регулярно. Дивидендная доходность по префам закреплена в уставе на уровне 10% от чистой прибыли по РСБУ, что обеспечивает их стабильность и относительную предсказуемость.

По нашим оценкам, в ближайшие годы привилегированные акции Ленэнерго останутся крепкой дивидендной историей с относительно высокой дивдоходностью. Обыкновенные акции Ленэнерго не отличаются высокой дивидендной доходностью, однако компания занимается подготовкой мер для повышения их привлекательности, что, возможно, поспособствует их включению в наш список «квазиоблигаций».

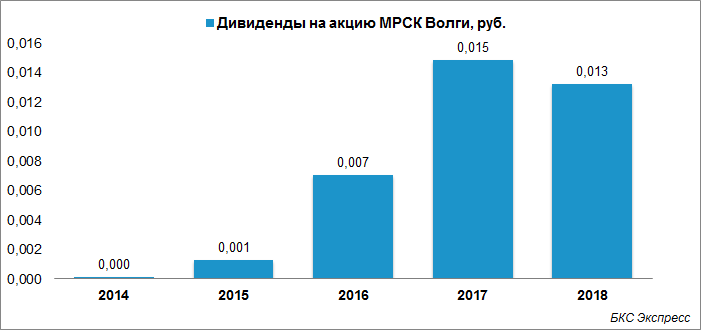

МРСК Волги

Распределительная компания покрывает 7 регионов России, осуществляя передачу электроэнергии. У МРСК Волги низкая долговая нагрузка, прибыль стабильна, а инвестиционная программа не предполагает значительного роста. В данной ситуации значительная часть чистой прибыли направляется на дивиденды, что по итогам 2018 г. обеспечило акционерам дивидендную доходность на уровне 14%.

При этом перспективных направлений развития у компании и возможностей расширения масштабов деятельности у компании немного. Темп роста выручки МРСК постепенно замедляется и с 12% по итогам II квартала 2018 г. опустился до 1% в I квартале 2019 г. В будущем сильного роста в бумагах не ожидается, тем не менее акции МРСК Волги подойдут консервативным долгосрочным инвесторам, ориентированным на высокую дивидендную доходность.

Читайте также: В какую МРСК стоит вложиться

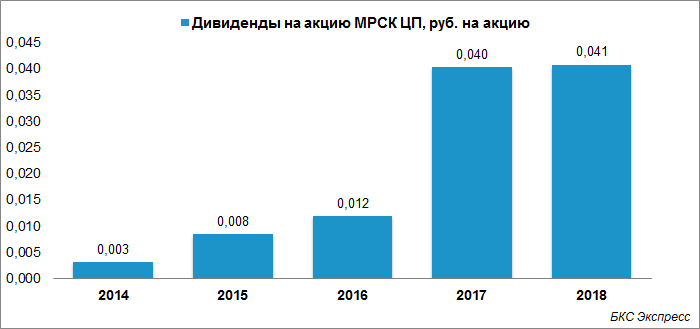

МРСК Центра и Приволжья

Деятельность МРСК ЦП охватывает ряд регионов в центральной части России. По итогам 2018 г. компания обеспечила акционерам около 13% дивидендной доходности, выплатив 0,041 руб. на акцию, незначительно увеличив дивиденды относительно 2017 г.

За 2019 г. дивиденды также ожидаются на достойном уровне, однако в 2020 г. чистая прибыль может оказаться под давлением в связи с ростом инвестиционной программы. Кроме того, с целью финансирования капитальных затрат в 2019 г. компания намеревается привлечь почти 3 млрд руб., что увеличит долговую нагрузку.

Читайте также: Что такое CAPEX и почему он важен для инвестора

Телекоммуникации

Телекоммуникационный сектор РФ можно отнести к защитным отраслям. Даже при кризисных явлениях в экономике населению трудно отказаться от услуг связи, исходя из чего финансовые показатели телекомов весьма стабильны, как и выплачиваемые дивиденды.

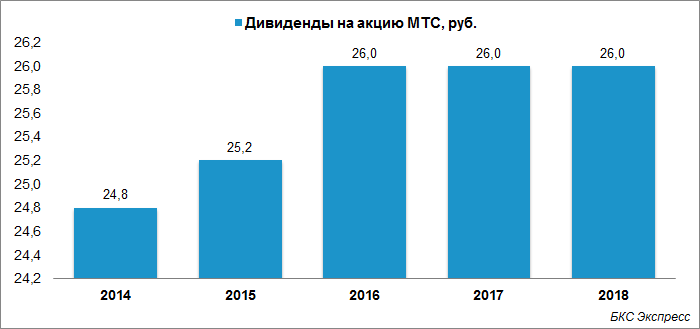

МТС

МТС – один из крупнейших телеоператоров в СНГ. Рынок телекоммуникаций РФ довольно зрелый, а охват населения услугами связи высок, что снижает потенциал роста компаний сектора. Одним из направлений развития МТС является выход и расширение присутствия на рынке СНГ, в том числе Украине, Белоруссии и Армении. Однако данные рынки занимают довольно малую часть выручки оператора, из-за чего темпы роста бизнеса относительно невысоки.

В то же время стабильные денежные потоки и устойчивое финансовое положение позволяет компании выплачивать солидные дивиденды и реализовывать программы buyback.

В последние годы компания стабильно выплачивала 26 руб. на акцию. В 2019 г. была принята новая дивидендная политика МТС, согласно которой телеоператор будет платить 28 руб. на акцию.

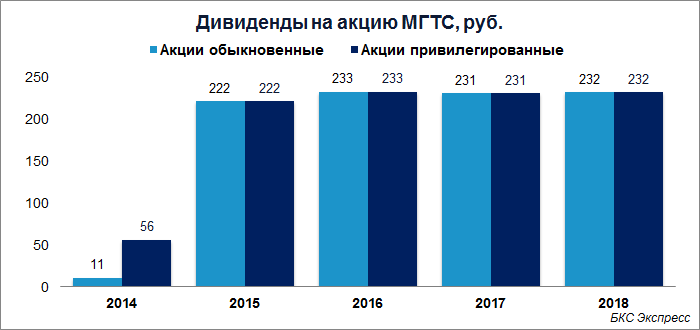

МГТС-ао, МГТС-ап

МГТС – дочернее общество МТС, которое действует в Москве и Московской области. Особенности рынка присущие материнской компании также актуальны и для МГТС, но с дополнительным условием, что телоператор не концентрируется на освоении новых рынков. В этом плане МГТС еще более статичен, а дивидендная доходность, как практически единственный способ вознаградить акционеров, одна из самых высоких на российском рынке – около 12% для привилегированных бумаг и около 11% для обыкновенных.

В отсутствии перспектив серьезного роста компания наверняка продолжит выплачивать стабильные дивиденды. В последние годы компания направляет около 100% от чистой прибыли на выплаты акционерам.

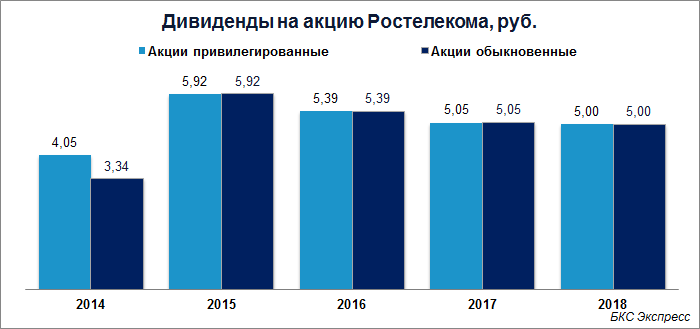

Ростелеком-ао, Ростелеком-ап

Еще один яркий представитель отрасли со стабильными дивидендами и отсутствием перспектив стремительного роста – Ростелеком. Выручка оператора за последние 5 лет росла в среднем на 2%, чистая прибыль также была относительно стабильна. Дивидендные выплаты существенно не меняются. В 2019 г. дивидендная доходность по обыкновенным акциям составляла примерно 6%, по привилегированным – чуть ниже 8%.

Ростелеком в 2019 г. принял новую дивидендную политику, в рамках которой намеревается выплачивать 75% свободного денежного потока на дивиденды, но не менее 5 руб. на акцию. Установленная минимальная планка сигнализирует о приверженности компании стабильным и предсказуемым выплатам в будущем.

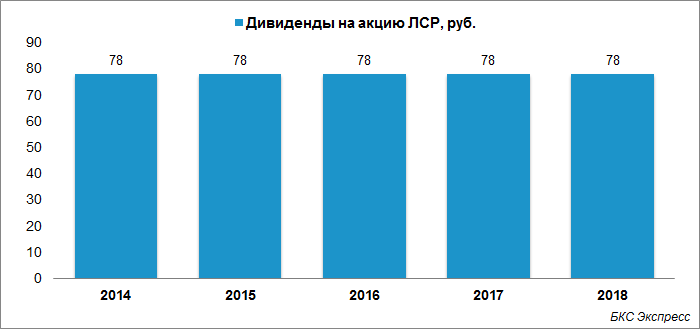

ЛСР (бонус)

Строительную отрасль РФ трудно назвать зрелой и устоявшейся. Результаты девелоперов существенно растут в последние годы, а отрасль в целом переживает структурные изменения, связанные с переходом на счета эскроу. Островком стабильности здесь выступает ЛСР. Котировки компании не имеют выраженной динамики в последние годы, а дивиденды на протяжении последних 5 лет держатся на уровне 78 руб. на акцию. Дивидендная доходность ЛСР редко опускается ниже двузначных значений при том, что операционные и финансовые результаты растут.

На текущий момент мы не видим предпосылок для понижения дивидендной планки ЛСР. Стабильность дивидендной политики, по словам крупнейшего акционера ЛСР Андрея Молчанова, является важным фактором для компании, поэтому ее изменений в ближайшем будущем не ожидается.

В чем привлекательность данных компаний?

Описанный выше тип акций обеспечивают инвесторам стабильные денежные потоки, которые слабо реагируют на общерыночные драйверы. Это консервативные истории, которые могут не показывать выдающихся результатов при росте рынка в целом, но при этом в периоды нестабильности они чувствуют себя лучше остальных.

Высокая дивидендная доходность, присущая большинству вышеперечисленных бумаг, также привлекает участников рынка, которые ищут относительно надежные инструменты с прогнозируемым доходом. Это особенно актуально в условиях снижения рублевых процентных ставок в экономике, когда инвесторы переориентируются с долговых инструментов, теряющих привлекательность, на более доходные акции.

Наконец, подобные инструменты интересны для «ленивых» инвесторов, которые не хотят тратить много времени на отслеживание рыночных тенденций и событий, но при этом желают получать стабильный пассивный доход. Приобретая подобные бумаги, они обеспечивают себе устойчивый дивидендный поток, который с низкой вероятностью может существенно измениться в будущем, что делает такие акции неплохим вариантом для консервативных долгосрочных вложений.

БКС Брокер