Стала ли «абэномика» для Японии успешным проектом или тяжкой неудачей? Ответ на этот вопрос будет, вероятно, определять отношение рынка к этой стране как к инвестиционному полю, отмечает Кай Ван-Петерсен, стратег Saxo Bank по глобальной макроэкономике.

Каждый день по-своему важен для истории, но с точки зрения финансовых рынков, тот коктейль монетарных политик, который сформировался в ответ на финансовый кризис 2008 года, привел нас в самое сердце самого масштабного финансового эксперимента, который когда-либо видел мир. В этот период ведущие центробанки мира, включая Федеральную резервную систему США и ЦБ Еврозоны, Швейцарии, Швеции и Великобритании, проводили нестандартные закупки активов, чтобы довести процентные ставки до беспрецедентного минимума. Хотя мы и смеялись над некоторыми неожиданными последствиями монетарных реакций на мировой финансовый кризис (например, выплаты ипотечным заемщикам в Дании), истина в том, что рынок капиталов, стоимость капитала и способ работы нашей финансовой системы никогда ранее не были столь взаимосвязанными.

Каждый день по-своему важен для истории, но с точки зрения финансовых рынков, тот коктейль монетарных политик, который сформировался в ответ на финансовый кризис 2008 года, привел нас в самое сердце самого масштабного финансового эксперимента, который когда-либо видел мир. В этот период ведущие центробанки мира, включая Федеральную резервную систему США и ЦБ Еврозоны, Швейцарии, Швеции и Великобритании, проводили нестандартные закупки активов, чтобы довести процентные ставки до беспрецедентного минимума. Хотя мы и смеялись над некоторыми неожиданными последствиями монетарных реакций на мировой финансовый кризис (например, выплаты ипотечным заемщикам в Дании), истина в том, что рынок капиталов, стоимость капитала и способ работы нашей финансовой системы никогда ранее не были столь взаимосвязанными.

Глобальный долг вырос с примерно 175 трлн до 250 трлн долл. США, хотя это не слишком заметно, так как процентные ставки всё еще ниже, чем до кризиса. ФРС перешла от количественного смягчения к количественному ужесточению, а ЕЦБ предполагает перейти к нему к середине 2019 года. Самым радикальным из основных центральных банков мира стал во многом Банк Японии. В начале 2016 года он удивил и разочаровал рынки переходом к отрицательной процентной ставке и с тех пор держал ее на уровне минус 0,10%. Он продолжил покупать правительственные облигации Японии и теперь стал их крупнейшим держателем. Кроме того, в последние годы он инвестировал в биржевые индексные фонды акций – область, которой избегают почти все ЦБ за одним ярким исключением: это Национальный банк Швейцарии, держащий миллиарды долларов США в акциях Apple, которые сейчас упали более чем на треть по сравнению с прошлогодним максимумом.

Для многих, кто наблюдает за делами Японии, вопрос стоит так: стала ли «абэномика», столпом которой является Банк Японии, успехом или провалом для страны, и что ожидать в 2019 году? Рассмотрим этот вопрос с «бычьей» и «медвежьей» точек зрения; как обычно бывает, истина лежит где-то посередине.

Итак, давайте разберем два разных сценария.

Ужас, печаль и чёрные тучи: Япония, Банк Японии и абэномика не выдерживают критики

Начинается седьмой год с момента, когда в 2012 году премьер-министр Синдзо Абэ вступил в должность и представил свои знаменитые (ныне уже печально) «три стрелы» абэномики: рост бюджета, либерализация монетарной политики, структурные реформы.Идея была в том, чтобы стряхнуть с Японии зомбиподобный транс и многолетнюю дефляционную атмосферу, а для этого стимулировать устойчивый рост в пользу обычных граждан. Однако реальный результат оказался далек от прекрасного. В общем, в дело пошли всё те же три стрелы – либерализация монетарной политики, которую много раз пробовали и подправляли. В результате на балансе Банка Японии, согласно его сайту, на конец 2018 г. уже 5,1 трлн долларов США (или 552 трлн иен, если считать по рыночному курсу 1:108). Это примерно равно 100% оценочного объема японской экономики за 2018 год (5,1 трлн долл. США) и больше 100% ВВП за 2017 год (4,8 трлн долл. США).

Для понимания контекста: все приходят в ужас от примерно 4,5 трлн долл. США на балансе ФРС, а это «всего» около 21% 21-триллионной американской экономики. Для Еврозоны и ЕЦБ это отношение ближе к 40%; для Японии же речь идет о 100%. Таким образом, в мире экспериментов в монетарной политике Япония впереди всех.

Отношение общего государственного долга Японии к ВВП превышает 250%. Это явно не устойчивый уровень, учитывая демографию и экономический рост в стране. Изменение ВВП за III квартал 2018 г. оказалось хуже ожиданий: -2,5% вместо -2,0%, учитывая также пересмотр роста за II квартал 2018 г. до 2,8% после снижения на 1,3% в I квартале. Это не назовешь экономическим успехом.

Корпоративное управление в Японии, хотя и улучшилось, всё еще чудовищно. Вспомним откровенную бесхозяйственность и злоупотребления в таких компаниях, как Olympus, Toshiba, Fujifilm и Takata. Насколько я знаю, никто из высших руководителей не отправился в тюрьму, даже в случае Takata, когда из-за неисправных подушек безопасности японского производства погибали люди, в том числе американцы.

А вот бывший глава Renault-Nissan Карлос Гон, иностранец, находится под стражей за манипуляции со своими доходами. Несомненно, это плохо задуманный и еще хуже исполненный прием с целью не дать Nissan окончательно слиться с Renault. Это даже не сравнение яблок с апельсинами, а скорее золота с навозом. Когда-нибудь об этой истории напишут книгу, а то и снимут фильм. Суть в том, что японское корпоративное поле предоставляет далеко не равные условия игры. Права акционеров и фидуциариев по-прежнему учитываются в последнюю очередь.

Демография движется в пропасть: старческих подгузников продается больше, чем детских. За прошлый год чистая убыль населения Японии увеличилась до почти 370 тыс. человек, и население составило 126 млн. К 2050 году – всего за 31 год – ожидается его сокращение до 108 млн человек. Медианный возраст в Японии близок к 47,3 лет при среднем по миру 30,4. Для сравнения, медианный возраст в ЕС около 43 лет, в США 38 лет, а на Филиппинах – около 24 лет. Согласно справочнику ЦРУ на 2017 год, всего одна страна имеет медианный возраст выше японского: 53,1 года, и это Монако, заповедник миллиардеров.

Одновременно Японии, как экспортоориентированной стране, грозит двойной удар со стороны торговли с Китаем и Еврозоной. В обоих регионах идет экономический спад, что снижает спрос на японские товары. К тому же Китай неуклонно взбирается вверх по цепочке добавленной стоимости, особенно в автомобилестроении, машиностроении, автоматизации, робототехнике и системах искусственного интеллекта. Это снижает будущую рыночную долю и объем продаж, ранее свободно доступные для японских компаний. Кроме всего этого, Японии еще предстоит выработать торговое соглашение с США по своим автомобилям, а предполагаемые Америкой ограничения японского экспорта могут иметь крайне неприятные последствия для администрации Абэ, особенно после такого сильного роста в 2018 году.

С политической точки зрения, возглавляемой Абэ Либерально-демократической партии не грозит никакая оппозиция. Однако в октябре 2019 года предстоит пересмотр налога на потребление, последний случай которого имел серьезные последствия.

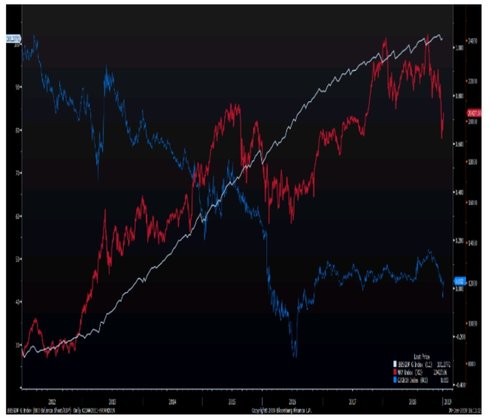

График: взаимосвязанный мир, где увеличение баланса Банка Японии (белая линия) коррелирует с ростом японских акций (красная линия) и снижением доходности японских государственных облигаций (синяя линия)

Рост, солнце и бабочки: абэномика работает, Япония предлагает инвесторам соблазнительные возможности

В этом сценарии «абэномика» работает, и дела в Стране восходящего солнца далеки от застоя: в частности, последний рост зарплат год к году составил 2,0% вместо ожидаемых 1,2%. Уровень безработицы 2,4% минимален с начала 1990-х, причем тенденция к повышению доли полной занятости для вакансий заставит зарплаты и инфляцию расти еще быстрее.Хотя Япония сейчас вступила в слабый период с точки зрения экономических данных , инфляция (последнее значение базовой инфляции было 0,9%, что близко к 1,0% Еврозоны) остается положительной – уже гераклов подвиг для страны, которая десятилетиями испытывала в основном дефляцию. Кроме того, у Абэ более прочные отношения с президентом Трампом, так что достичь торгового соглашения между США и Японией проще, чем между США и Китаем, тем более что в данном случае нет проблемы интеллектуальной собственности и кражи технологий. Уже в середине января можно начать формальные переговоры о торговле между Японией и США. Трампу нужна легкая победа, учитывая его проблемы в связи с приостановкой работы правительства, неопределенность с торговым соглашением с Китаем и продолжающуюся потерю рейтинга поддержки.

Япония – страна ксенофобов? Не всё так просто. Недавно правительство выпустило постановление, допускающее в страну большее количество иммигрантов, таким образом признав, что демографические проблемы Японии не разрешить органическим путем и что слишком много рабочих мест остаются незанятыми. Впервые в истории одобрена выдача 250 тысяч пятилетних рабочих виз для неквалифицированных работников. Ускоряется смена представлений в культуре и обществе Японии в целом, и многие компании в будущем не смогут работать без сотрудников-иностранцев.

Хотя уровень долгов далек от теоретически приемлемого, почти весь долг Японии номинирован в иенах и принадлежит в основном правительству, физическим и юридическим лицам Японии, что упрощает любую реструктуризацию, сокращение или дефолт. Это совсем не то, что у какой-нибудь развивающейся страны, долг которой номинирован в USD, а доходы – в местной валюте.

Акции японских компаний предлагают интересные возможности, и не только потому, что индекс Nikkei снизился примерно на 20% с достигнутого в октябре 2018 года максимума 24 448; многие компании сидят на огромных деньгах. В оценочных терминах, форвардное (на один год) отношение цены к доходу находится на скромном уровне 13,0х, без поправки к цене на наличные деньги. Отношение цены к денежному потоку близко к 8,0х против 10,0х для S&P 500, а цены к балансовой стоимости – 1,4х по сравнению с 0,6х для S&P 500. Дивидендная доходность по индексу, равная 2,2%, тоже не так уж плоха (S&P 500 дает 2,4%), особенно на фоне 10-летних правительственных облигаций Японии, доходность которых близка к 0,0%, а на переднем конце кривой вообще отрицательна. Проведение Японией Олимпийских игр 2020 года даст хорошую поддержку бюджетным тратам. Лидерство Абэ и его партия продолжают укрепляться (срок его полномочий длится до 2021 года), что дает пространство для долгосрочных структурных изменений, так как его у администрации практически нет политических рисков, в отличие, например, от выборов в Индии в этом году и в США в 2020-м.

Демография Японии – не отрицательный фактор, а положительный. Из-за сокращения и старения населения Япония стала пионером здравоохранения и робототехники. Всё это страна может успешно экспортировать в остальной мир. В предстоящие десятилетия Европа и такие страны, как Китай, тоже начнут испытывать демографические трудности, в том числе недостаток рабочей силы и рост нужды в обслуживании стариков (например, в Германии медианный возраст лишь чуть ниже японских 47,3: 47,1 лет). Поэтому японское медицинское оборудование и, что особенно важно, роботы могут стать важными предметами экспорта на многие десятилетия. В робототехнической отрасли такие компании, как FANUC Corp (6954 на Токийской бирже), Omron Corp (6645) и Nabtesco Corp (6268), стоят особого внимания инвесторов, тем более что эти три наименования после максимумов в январе 2018 года подверглись распродаже на 50-60% за прошедший год.