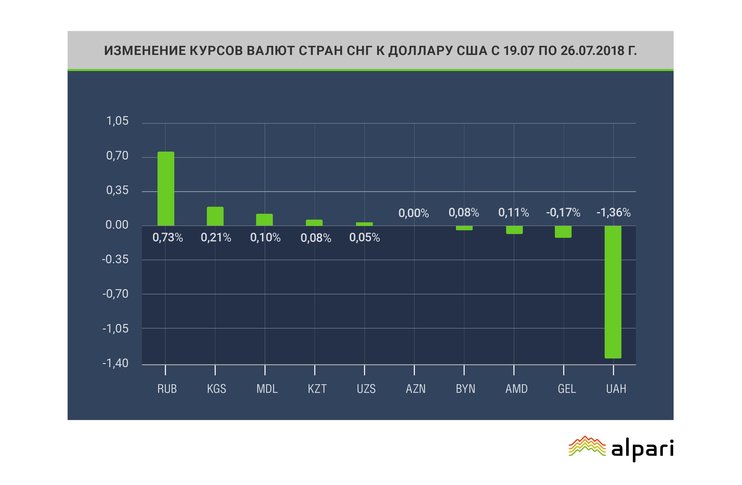

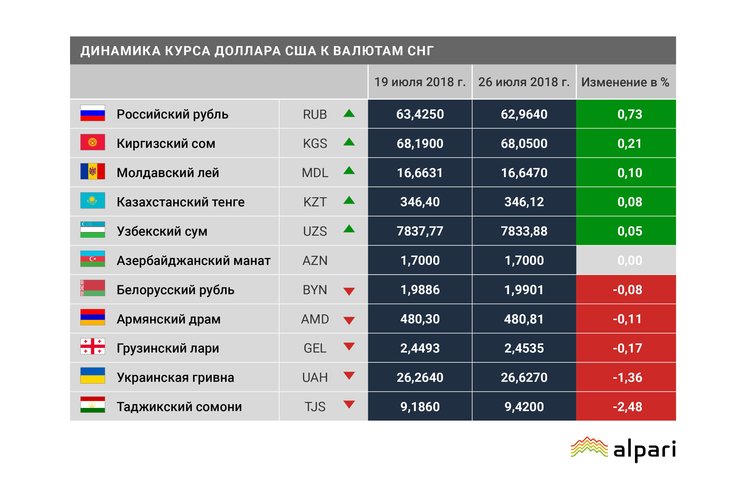

За неделю с 19 по 26 июля валюты стран бывшего СССР показали разнонаправленную динамику. В целом растущая динамика преобладала над тенденцией к снижению. Наиболее заметные движения на неделе наблюдались в российском рубле (умеренный рост), таджикском сомони и украинской гривне (достаточно сильное падение).

Российский рубль стал лидером роста за неделю: он прибавил по отношению к доллару 0,73%. Рост российской валюты связан в основном с возобновившейся тенденцией к повышению цены на нефть, а также с итогами прошедшего 16 июля в Хельсинки саммита Россия - США, отголоски которого, вероятно, еще долго будут влиять на медийную сферу и, возможно, на рубль. Новость о том, что новый саммит, а фактически новая двусторонняя встреча президентов России и США, запланирован на 2019 г., была воспринята валютным рынком достаточно позитивно. Сейчас для рынка более важен сам факт, что встреча планируется, чем то, что она перенесена (ранее непредсказуемый президент Трамп объявлял о том, что планирует пригласить своего российского коллегу в Вашингтон уже этой осенью). По крайней мере это один из сигналов, что президент США и его администрация готовы к диалогу с Россией.

Также на прошлой неделе по отношению к доллару выросли киргизский сом и молдавский лей на 0,21% и 0,1%, соответственно. Несколько меньше выросли в цене казахстанский тенге и узбекский сум (менее чем на 0,1%). Азербайджанский манат по-прежнему сохраняет нейтралитет.

Лидером снижения за неделю стали таджикский сомони (-2,48%) и украинская гривна (-1,36%). Менее сильно подешевели к доллару грузинский лари (-0,17%), армянский драм (-0,11%) и белорусский рубль (всего на 0,08%). Таджикская валюта стремительно подешевела, по-видимому, на появившихся в прессе новостях о том, что у Таджикистана могут возникнуть проблемы с погашением кредитов Китаю, и из-за этого власти страны уже начали передавать Китаю фактически за долги перспективные месторождения природных ресурсов. В частности, недавно Китай получил от официального Душанбе в счет погашения долга, полученного на строительство ТЭЦ на сумму свыше $330 млн, лицензии на разработку двух достаточно крупных месторождений золота. По оценкам Всемирного банка, задолженность госпредприятий Таджикистана только по уплате налогов составляет 0,5% ВВП страны. А глобальное рейтинговое агентство Moody’s оценивало совокупный внешний долг Таджикистана в 55% его ВВП.

На динамику украинской гривны, по-видимому, негативно влияет неопределенность в дальнейшем сотрудничестве Украины с МВФ. Напомним, что Украина уже получила от МВФ кредитов на сумму $8,7 млрд и рассчитывает до конца года получить еще один транш в размере $1,9 млрд. Но Международный валютный фонд пока не торопится выделять Украине новый транш кредита, требуя взамен пересмотра параметров госбюджета до соответствия целевым показателям МВФ и формирования рыночной цены на газ для населения. Это оказывает определенное давление на валютный рынок.

На динамику украинской гривны, по-видимому, негативно влияет неопределенность в дальнейшем сотрудничестве Украины с МВФ. Напомним, что Украина уже получила от МВФ кредитов на сумму $8,7 млрд и рассчитывает до конца года получить еще один транш в размере $1,9 млрд. Но Международный валютный фонд пока не торопится выделять Украине новый транш кредита, требуя взамен пересмотра параметров госбюджета до соответствия целевым показателям МВФ и формирования рыночной цены на газ для населения. Это оказывает определенное давление на валютный рынок.

В Грузии Национальный банк снизил ставку рефинансирования на 0,25 процентного пункта до 7% и объявил о смягчении параметров денежно-кредитной политики, так как инфляция в Грузии остается намного ниже целевого уровня в 3% в год. Однако в западных СМИ появляется информация о том, что Нацбанк Грузии постепенно обесценивает лари в целях обеспечения выплат по внешнему долгу. Напомним, что внешний долг Грузии на конец 2017 г. составлял 113,5% от ВВП страны.

Наталья Мильчакова, заместитель директора аналитического департамента "Альпари"