Центральные банки развивающихся стран могут начать 2020 год с нового смягчения монетарной политики, чем, возможно, окажут поддержку глобальной экономике, поскольку развитые государства почти исчерпали возможности денежно-кредитной политики.

Регуляторы Таиланда и Аргентины недавно дали понять, что намерены действовать, при этом экономисты прогнозируют дальнейшее смягчение политики, хотя и ограниченное, в Индонезии, России, Турции и других странах, пишет Bloomberg.

Глава центробанка Таиланда сообщил в интервью агентству в Бангкоке на прошлой неделе, что будут приняты дополнительные меры по ослаблению ограничений на отток капитала с целью остановить укрепление валюты.

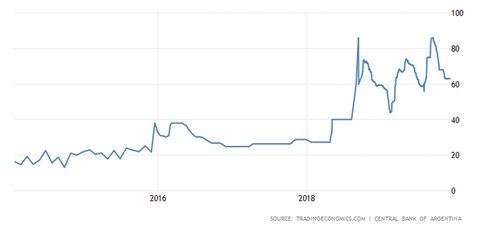

Новый президент центробанка Аргентины обещал снова понизить ставку, чтобы поддержать находящуюся с свободном падении экономику. Ставка в этой стране, правда, находится на уровне 58% и по-прежнему остается самой высокой в мире.

“Центробанки развивающихся стран сохраняют возможности смягчения в начале 2020 года, поскольку инфляция держится вблизи нижней границы целевых диапазонов и средних исторических уровней”, - отмечает Хак Бин Чуа, старший экономист Maybank Kim Eng в Сингапуре.

“Центробанки развивающихся стран сохраняют возможности смягчения в начале 2020 года, поскольку инфляция держится вблизи нижней границы целевых диапазонов и средних исторических уровней”, - отмечает Хак Бин Чуа, старший экономист Maybank Kim Eng в Сингапуре.

Скромное ускорение

Опубликованный прогноз Всемирного банка обещает скромное ускорение роста мировой экономики в 2020 году - до 2,5% с прошлогодних 2,4% - главным образом за счет стабилизации роста небольшого числа крупных стран EM. Примерно 90% ожидаемого ускорения должны обеспечить всего восемь рынков: Аргентина, Бразилия, Индия, Иран, Мексика, Россия, Саудовская Аравия и Турция.Банк России, где динамику инфляции определяет вялый потребительский спрос и ралли рубля, скорее всего, вновь понизит ставку в начале этого года.

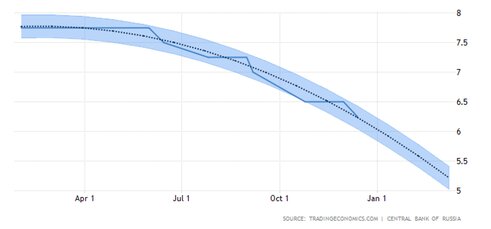

Как видно на графике, в этом году по мнению аналитиков ключевая ставка ЦБ РФ может опуститься до 5%.

Как видно на графике, в этом году по мнению аналитиков ключевая ставка ЦБ РФ может опуститься до 5%.

В 2019 году центробанк снижал стоимость заимствований пять раз, опустив ее до уровня в 6,25%. По итогам последнего заседания 13 декабря регулятор заявил, что при развитии ситуации в соответствии с базовым прогнозом будет оценивать целесообразность дальнейшего снижения ключевой ставки в I полугодии 2020 года.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Судя по динамике облигаций федерального займа в конце прошлого и начале этого года, участники торгов также ждут продолжения цикла снижения ставок.

Судя по динамике облигаций федерального займа в конце прошлого и начале этого года, участники торгов также ждут продолжения цикла снижения ставок.

Впрочем, рост стоимости бумаг также связан с обилием ликвидности, поступающим на мировые рынки от крупнейших ЦБ мира. Инвесторам сейчас не о чем беспокоиться, они охотно покупают практически любые активы, которые приносят доходность.

Впрочем, рост стоимости бумаг также связан с обилием ликвидности, поступающим на мировые рынки от крупнейших ЦБ мира. Инвесторам сейчас не о чем беспокоиться, они охотно покупают практически любые активы, которые приносят доходность.