Рынок живет ожиданиями относительно заключения торгового соглашения между США и Китаем, отыгрывая также смягчения риторики ФРС. Растущий госдолг Штатов напомнил о себе. Не забываем про экономическую и политическую нестабильность в еврозоне.

Американские фондовые фьючерсы подрастают на премаркете. Во вторник ключевые индексы взлетели на 1,3-1,5% на фоне сообщений о соглашении по бюджетным вопросам и торговых переговоров между США и Китаем.

Американские фондовые фьючерсы подрастают на премаркете. Во вторник ключевые индексы взлетели на 1,3-1,5% на фоне сообщений о соглашении по бюджетным вопросам и торговых переговоров между США и Китаем.

На прошлой неделе S&P 500 приблизился к 200-дневной скользящей средней и начал корректироваться. Зона поддержки по индексу – 2670-2640 пунктов. Пока велика вероятность нового движения наверх, в район 2790 пунктов.

Позитивные факторы

США и Китай. В четверг-пятницу пройдут переговоры между министром финансов Стивеном Мнучином, торговым представителем США Робертом Лайтхайзером и вице-премьером КНР Лю Хэ. С начала недели продолжатся подготовительные встречи. Ключевая встреча – между Дональдом Трампом и председателем КНР Си Цзиньпинем может состояться в середине марта, хотя пока окончательного решения по этому поводу не принято. Предполагалось, что в отсутствии соглашения со 2 марта будут увеличены пошлины на импорт $200 млрд китайской продукции, с 10% до 25%. Во вторник Трамп заявил, что может воздержаться от повышения тарифов после дедлайна, если страны будут близки к сделке. Нового shutdown удалось избежать. Лидеры республиканцев и демократов в понедельник достигли соглашения по бюджетным вопросам, чтобы не допустить очередного шатдауна. Ранее достигнутое соглашение о временном финансировании правительственных учреждений истекает в пятницу. Перспективы монетарной политики ФРС. Сегмент фьючерсов на fed funds rate указывает на 82% вероятность того, что ключевая ставка останется без изменений до конца года. Следующее заседание регулятора пройдет в 19-20 марта, будет представлен обновленный прогноз Комитета по операциям на открытом рынке (FOMC).

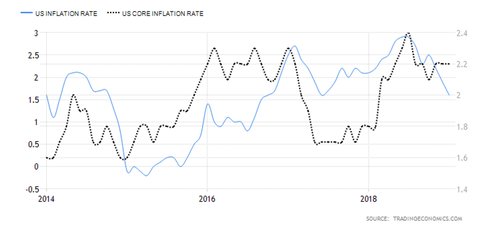

Потребительская инфляция ослабла в январе. CPI замедлил динамику с 1,9% до 1,6% годовых. Базовая версия индекса (без учета еды и энергоносителей) сохранила прирост в 2,2% годовых. Оцениваю данные в качестве нейтральных с точки зрения перспектив монетарной политики ФРС.

Динамика потребительской инфляции в США  Риски

Риски

Госдолг США. Показатель перевалил за отметку в $22 трлн. За время президентства Трампа произошло увеличение на $2 трлн. При Обаме рост составил $9,3 трлн. В связи со стимулирующей фискальной программой Трампа и ростом расходов на национальную безопасность ожидания по динамике долговой нагрузке Штатов негативны. США являются лидерами по объему госдолга, страну спасает условно безрисковый статус Treasuries. В «большую тройку» также входят Япония ($12 трлн) и Китай ($6 трлн).

Сезон отчетности. По данным исследовательской организации FactSet, прогноз по динамике консолидированной EPS S&P 500 на I квартал опустился до минус 1,7% (г/г). На 2019 г. предполагается 5% увеличение показателя после 20,2% в 2018 г. После закрытия торгов США с квартальным релизом выступил производитель видеоигр Activision Blizzard (+3,3%). Результаты и прогноз оказались хуже консенсус-оценки аналитиков. Скорректированная прибыль на акцию составила $0,9 при ожиданиях в $1,29. Activision сообщил о сокращениях персонала. Ожидания по оптимизации бизнеса подогрели котировки акций, которые ранее проседали на фоне негативных сообщений от Electronic Arts.

Ситуация в мире. Парламент Испании отказался одобрить проект бюджета на 2019 г., предложенный правительством. Это означает политическую нестабильность и увеличило вероятность проведения досрочных выборов в стране. Ждем данных по ВВП еврозоны в целом и Германии в частности за IV квартал в четверг. В четверг будут представлены данные по торговому балансу Китая, а в пятницу – статистика по инфляции.

График индекса S&P 500 по итогам вторника, таймфрейм дневной

Оксана Холоденко, аналитик по международным рынкам БКС Брокер