В начале текущей недели инвесторы в российские акции получили «холодный душ» в виде распродаж по всем без исключения ликвидным акциям. Причина панического сброса бумаг была вызвана сообщением компании РУСАЛ о возможном техническом дефолте по ряду корпоративных обязательств, в следствии внесения компании в санкционный список США.

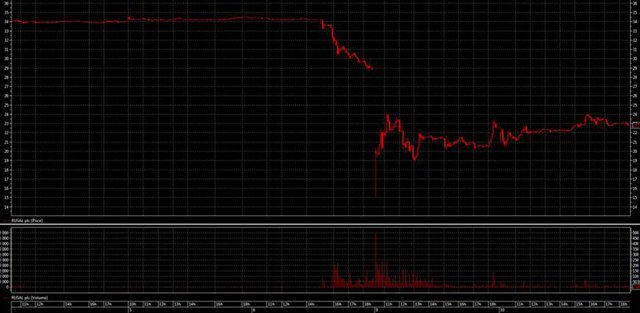

Сами акции РУСАЛ за последние два дня, начиная с пятницы (когда стало известно о санкциях), потеряли более 40% капитализации (график ). Рынок пугает не сколько санкции в отношении ряда предприятий и крупных предпринимателей, сколько поспешность их ввода, а также неопределенность последствий от введения этих санкций, считает аналитик АЛОР БРОКЕР Евгений Корюхин.

Что касается самой компании РУСАЛ, то ее производственные и финансовые показатели стабильны. Производство алюминия по итогам прошлого года выросло до 3,7 млн тонн металла (6% от общемирового производства), выручка выросла на 25% до 9699 млрд долларов США, показатель долг/EBITDA (скорректированный на амортизацию, обесценение, убытки от выбытия основных средств) составляет 3,6, что является весьма хорошим сигналом для инвесторов в ее долговые бумаги.

Это почти в два раза ниже чем годом ранее, и в 20 раз ниже чем в кризисный для компании 2009 г. Тогда акции компании еще не котировались на бирже, но нетрудно предположить, что сегодняшняя капитализация компании в 5 млрд $ соответствовала бы уровню десятилетней давности. Впрочем и цены на алюминий с тех пор практически не изменились. Цены на алюминий зависят от роста или падения мировой экономики.

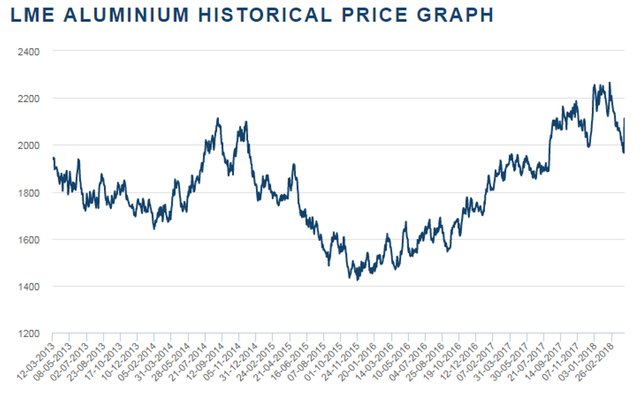

В период спада мирового ВВП котировки этого металла стремительно дешевеют, в период роста происходит его удорожание. В месте с тем, на производство алюминия также влияет стоимость электроэнергии (от 25% - 45% стоимости), и ряд других факторов. В России производить алюминий становится невыгодным при 1508$ за тонну метала, (текущие цены - 2262$ за тонну).

Производство алюминия за последние десять лет резко выросло благодаря вводу мощностей в странах Персидского Залива и Китая (на долю КНР приходится 70% всех производственных мощностей). В перспективе 5-10 лет цены на алюминий не претерпят существенных изменений, причиной тому будет служить замедление темпов роста мировой промышленности, а также рост издержек производства, что будет негативно сказываться на росте производства и вынуждать производителей сокращать объемы, что в свою очередь будет поддерживать текущее ценовое предложение на рынке (график ).

При этом биржа разрешила участникам самим определить, продолжать ли работать с металлом РУСАЛа, учитывая юридические и регуляторные факторы. Даже если через LME не удастся компании реализовывать металл, она в состоянии найти для себя иные рынки сбыта, увеличив прямые поставки, предложив более выгодные условия для покупателей, что, в свою очередь, уже будет невыгодно его конкурентам, так как с учетом новых факторов не исключен ценовой демпинг на рынке, а это может привести к дестабилизации рынка алюминия.

Для инвесторов я бы рекомендовал посмотреть на рублевые облигации дочерней компании РУСАЛа - Братского алюминиевого завода. Его акции потеряли 6% (график) с момента выхода новостей, а теперь торгуются с доходностью 15% годовых. Также я не склонен драматизировать ситуацию с основным долгом компании. При сохранении текущих цен на алюминий на рынке, вкупе с сохранением объемом производства, компания расплатится по своим обязательствам без замораживания выплат держателям облигаций.