Закрытие предыдущей сессии:

Пара USD/RUB TOM: 75,2 (+0,4%)

Пара EUR/RUB TOM: 88,9 (+0,3%)

В деталях

Мировые индексы завершают торговую неделю без существенного отклонения курсовой стоимости рисковых активов. Инвесторы ожидают консенсуса законодателей США в вопросе расширения фискального пакета поддержки частного сектора страны.

Рынок энергоносителей воспарил. За неделю котировки сырья прибавили около 10% на фоне падения запасов сырья в США и жесткой позиции ОПЕК+ к странам, нарушающим производственную дисциплину. Ориентиром движения выступает район $45 по Brent.

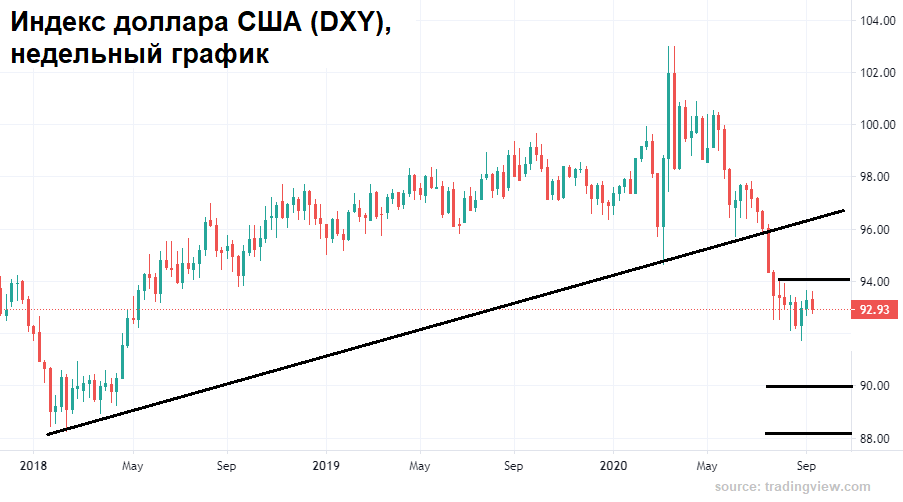

Индекс доллара США (DXY: 92,9 п.) опять был отброшен под уровень 93 п. Накануне защитная функция доллара США окрепла, и наблюдался подъем индекса выше 93,6 п. Однако удержать темп не удалось. Долгосрочный характер мягкой монетарной политики Федрезерва и все еще слабые показатели рынка труда США не позволяют рассчитывать на слом девальвационного тренда.

Сопротивление 94 п. остается пока неприступным. Среднесрочная цель падения DXY по-прежнему — под 90 п.

Снижение американской валюты оказывает дополнительную поддержку валютам развивающихся экономик.

Цены на нефть продолжают отскок, начатый на фоне возобновления спада резервов США. Торги проходят выше $43,5 (+0,7%) по ноябрьским срочным контрактам на Brent.

Накануне мониторинговая группа ОПЕК+ подтвердила взятые на себя обязательства по сокращению производственной активности. Более того, страны, уличенные в расширении квот, попадут под жесткий контроль. Уверенность в сохранении ограниченного предложения сырья на рынок энергоносителей придала сил быкам товарного рынка.

Важное сопротивление у $43 пройдено. В случае закрепления цен по итогам недели можно рассчитывать на продолжение роста. Ориентир — $45 за баррель.

Фактор нефтяного ралли поддержит котировки нацвалют стран, ориентированных на экспорт сырья.

Российский рубль вчера испытывал локальное давление на фоне общемирового скептицизма. При этом экспортная зависимость рубля от сырьевого фактора не проявлялась. Сильный рост котировок нефти не привел к закономерному укреплению отечественной валюты. Причины две:

Первое и основное — сохраняющиеся геополитические риски на фоне сложной обстановки в пограничном государстве и санкционные угрозы стран Запада из-за отравления оппозиционного политика.

Второе — выжидательная позиция в преддверии заседания Центробанка России по ставке. В случае снижения стоимости фондирования давление на рубль повысится. Понимая сложную обстановку регулятор может взят паузу.

Таким образом, в случае сохранения ставки на текущем уровне 4,25% годовых есть вероятность краткосрочного укрепления рубля к верхней границе коридора 74,5–72,5 за доллар США. Ждем вердикт ЦБ в 13:30 МСК.

Индекс государственных облигаций RGBI: 153 п. встал на поддержку. Решение регулятора по ключевой ставке и дальнейшие комментарии могут оказать влияние на курс долгосрочных выпусков. Тем не менее существенного потенциала роста цен госбумаг не просматривается. Сопротивление в индексе RGBI находится у 154 п. Напротив, замедление снижения ставок может привести к дальнейшему сползанию цен. К тому же фактор санкционного давления никуда не исчез.