Закрытие предыдущей сессии:

Пара USD/RUB TOM: 73,95 (+1,1%)

Пара EUR/RUB TOM: 87,6 (+0,8%)

В деталях

Вчерашняя коррекция на американском рынке имела ограниченный характер. К концу сессии быки выкупили просадку. Утром сформирован положительный внешний фон, что несколько поддержит и другие биржевые площадки.

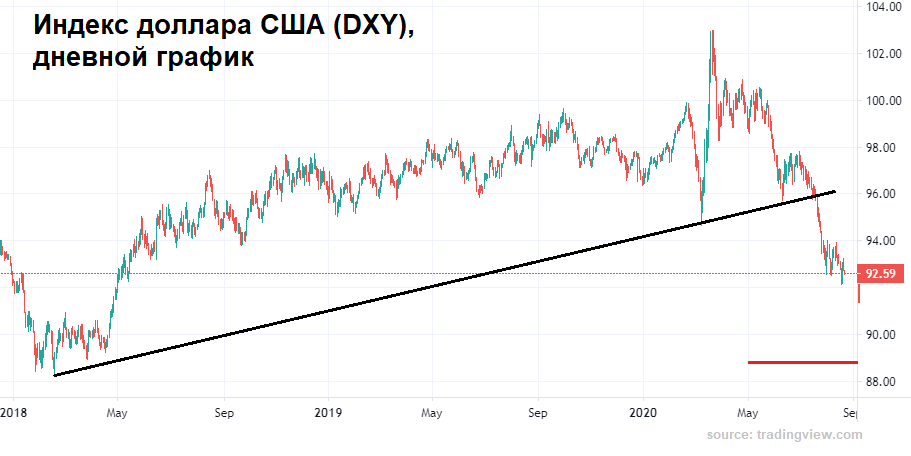

Диспозиция на мировом валютном рынке не претерпела существенных изменений. После резкого отскока индекса доллара и падения евро в четверг, сегодня наблюдается возврат валют фондирования в среднесрочный тренд.

Нефтяной рынок характеризует преимущество покупателей. Снижение фьючерсов выкупается оперативно, что предполагает дальнейший подъем сырьевого сегмента.

Индекс доллара США (DXY: 92,6 п.) сдал большую часть вчерашнего подъема к 93,1 п. Защитная функция доллара США ослаблена по причине безлимитного монетарного стимулирования национальной экономики. Нисходящий тренд остается в силе. Прежний ориентир под 90 п. по DXY с повестки не снимается.

Цены на нефть накануне испытывали краткосрочное давление. Снижение превышало 2%, однако выкуп выше $45 по Brent говорит о сохраняющейся силе быков. Фактор ограниченного производства сырья членами альянса ОПЕК+, а также постепенное восстановление спроса приводят к устойчивости нефтяных цен.

В качестве поддержки, ограничивающей развитие коррекционных настроений в область $40, выступает уровень $43. Ориентирами восходящего движения служат полугодовые максимумы.

Тем не менее восстановление нефти сейчас не оказывает существенного влияния на экспортоориентированный российский развивающийся рынок. Геополитические риски перевешивают позитив.

Российский рубль накануне продолжил ослабление. Пара USD/RUB достигла отметки 74. Сегодня внешний фон несколько затормозит процесс снижения нацвалюты, однако политическая неопределенность в приграничном государстве оказывает существенное влияние на ценообразование российских рисковых активов.

Ценовой коридор 72,5–74,5 руб. за доллар США сохраняет свою актуальность. Есть риск движения к его верхней границе, где и развернется основная борьба.

Усиление санкционной риторики со стороны западных стран может привести к краткосрочному росту девальвационных ожиданий. Тем не менее среднесрочные перспективы — на стороне рубля на фоне устойчивых макропоказателей страны и мягкой монетарной политики Центробанка.

Индекс государственных облигаций RGBI: 153,6 п. продолжил снижение. Торги идут под основной линией поддержки чуть ниже 154 п. Угроза дальнейшего снижения цен долгосрочных выпусков сохраняется. Ослабление аппетита инвесторов, в том числе и нерезидентов, к отечественным активам налицо: распродаже подвергаются не только долговые инструменты, но и акции крупнейших компаний. Такое положение дел продлится до разрешения кризисной ситуации в Белоруссии.