Победа Макрона во Франции не снижает геополитическую напряженность Рынки перестали адекватно реагировать на геополитические риски Инвесторы вообще не имеют возможности просчитать риски "черных лебедей"

Москва, 10 мая. После победы Эммануэля Макрона на президентских выборах во Франции Европейский союз и евро уклонились от больших проблем. Но геополитические риски продолжают расти.

Популистская реакция против глобализации на Западе не будет устранена победой Макрона и все еще может привести к протекционизму, торговым войнам и резким ограничениям миграции.

Выборы во Франции только показали, насколько сильны позиции правых в одной из крупнейших экономик Европы, и продолжение действующей политики властей только окажет им поддержку.

Если силы, тяготеющие к развалу ЕС, будут укрепляться, то после выхода Великобритании из союза распад ЕС все равно может состояться – с Макроном или без него, пишет легендарный экономист Нуриэль Рубини, предсказавший мировой кризис и выход Великобритании из ЕС.

В то же время напряженность велика во многих других точках мира. Продолжается противостояние России и Запада, ситуация на Украине остается сложной, на Ближнем Востоке по-прежнему на грани "взрыва" такие государства, как Ирак, Йемен, Ливия и Ливан, а в Сирии идет полномасштабная война. Можно еще вспомнить бесконечные суннитско-шиитские столкновения между Саудовской Аравией и Ираном.

В Азии ситуация с Северной Кореей потенциально может перерасти в военный конфликт, в то время как Китай продолжает заниматься своими территориальными спорами с региональными соседями, а в некоторых случаях и их эскалацией.

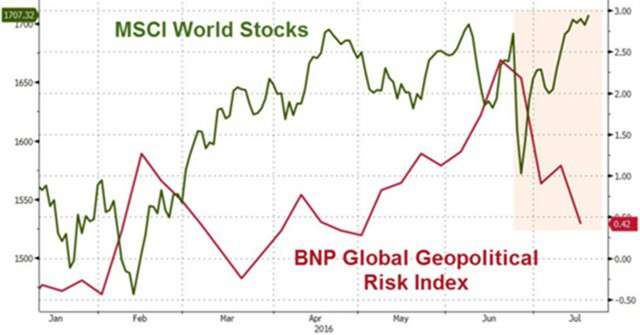

Несмотря на эти геополитические риски, мировые финансовые рынки достигли новых высот.

Поэтому стоит спросить, недооценивают ли инвесторы потенциал для одного или нескольких из этих конфликтов, чтобы вызвать более серьезный кризис, и что потребуется для того, чтобы снизить уровень их самоуспокоенности и уверенности.

Существует много объяснений того, почему рынки могут игнорировать геополитические риски.

Во-первых, даже при условии разжигания конфликтов на Ближнем Востоке, не было ни шоков, ни эмбарго, связанных с поставками нефти, а сланцевая революция в США позволила увеличить поставки относительно дешевых энергоносителей.

Во время предыдущих конфликтов на Ближнем Востоке, таких как война 1973 г. в Йом-Киппур, Исламская революция Ирана в 1979 г. и вторжение Ирака в Кувейт в 1990 г., нарушения поставок нефти вызвали глобальную стагфляцию и резкие коррекции на фондовом рынке.

Второе объяснение заключается в том, что инвесторы экстраполируют предыдущие потрясения, такие как теракты 11 сентября 2001 г., когда политики спасали ситуацию, оказывая поддержку экономике и финансовым рынкам с сильной монетарной и фискальной политикой.

Эта политика изменила естественную рыночную реакцию. Теперь инвесторы и трейдеры готовы покупать после начального шока, поскольку падение цен на активы обычно отыгрывается за несколько дней или недель.

В-третьих, конфликты в большинстве стран недостаточно сильно влияют на США или глобальные финансовые рынки либо же вообще не влияют. Санкции против России, война в Сирии или на Украине, возможный конфликт с Северной Кореей – все это никак не отражается на глобальных рынках, так как не затрагивает интересов крупнейших экономик.

Даже выход Великобритании из ЕС по жесткому сценарию – это достаточно скромный риск. Да, для единой европейской валюты это будет потрясением, но фактически риск составляет всего 2% мирового ВВП.

Четвертое объяснение заключается в том, что мир до сих пор избегал серьезных последствий, связанных с сегодняшними геополитическими пожарами. Прямых военных конфликтов между любыми крупными державами пока не произошло, равно как и не произошло развала ЕС или еврозоны.

Более радикальная, популистская политика президента Дональда Трампа частично была сдержанной. И экономика Китая еще не пострадала от жесткой посадки, что создало бы социально-политическую нестабильность.

Более того, на рынках есть проблемы с оценкой "черных лебедей" и реакцией на них. Эти события маловероятны, но потенциально могут принести огромный ущерб.

Более того, на рынках есть проблемы с оценкой "черных лебедей" и реакцией на них. Эти события маловероятны, но потенциально могут принести огромный ущерб.

Например, рынок не мог предсказать 11 сентября в США, но даже если инвесторы будут знать об еще одном крупном теракте, они не смогут знать его дату, то есть ценность этой информации стремится к нулю. Как отыгрывать события, если нет даже предположительной информации о его дате?

Конфронтация между США и Северной Кореей – это потенциальный "черный лебедь", но рынки его просто проигнорировали, несмотря на все возможные риски.

Одна из причин заключается в том, что, несмотря на воинственные заявления Трампа, у США очень мало реальных военных вариантов: Северная Корея может использовать обычные вооружения, чтобы уничтожить Сеул и его окрестности, где проживает почти половина населения Южной Кореи.

Инвесторы могут полагать, что даже если бы произошел ограниченный военный конфликт, он не перерос бы в полномасштабную войну, а ослабление денежно-кредитной политики смягчит удар по экономике и финансовым рынкам.

В этом сценарии, как и в случае с 11 сентября, первоначальная корректировка рынка в конечном итоге будет возможностью для покупки.

Но есть и другие возможные сценарии, некоторые из которых могут оказаться "черными лебедями".

Учитывая риски, связанные с прямыми военными действиями, теперь США якобы используют кибероружие для ликвидации ядерной угрозы Северной Кореи.

Это может объяснить, почему так много ракетных испытаний Северной Кореи за последние месяцы потерпели неудачу. Но как Северная Корея отреагирует на военную декапитализацию?

Одним из ответов может стать кибератака по США. Возможности кибервооружения Северной Кореи считаются чуть ниже, чем в России и Китае, и мир впервые увидел их в 2014 г., когда хакеры из Северной Кореи взломали Sony Pictures.

Спланированная крупная кибератака может привести к отключению или даже к уничтожению критических частей инфраструктуры США и нанести огромный экономический и финансовый ущерб.

И этот риск остается даже в том случае, если США смогут блокировать всю индустриальную систему и инфраструктуру Северной Кореи.

Есть еще вариант с использованием "грязной бомбы" в портах Лос-Анджелеса или Нью-Йорка. Нападение такого рода будет очень трудно контролировать или предотвратить.

Таким образом, хотя инвесторы могут быть правы, когда игнорируют риск обычного военного конфликта между США и Северной Кореей, они также могут недооценивать угрозу настоящего "черного лебедя", такого как разрушительная кибервойна между двумя странами или "грязная бомбежка" США.

Грязная бомба "Грязная бомба" - это самый простой вариант радиологического оружия. В общем случае под этим термином понимают контейнер с радиоактивным изотопом и зарядом взрывчатого вещества.

После взрыва заряда разрушается контейнер с изотопами, а ударная волна позволяет распространить радиоактивное вещество на большую площадь.

Размер бомбы может быть различным в зависимости от количества исходного материала. Одним из вариантов "грязной бомбы" может быть намеренный подрыв установки невоенного назначения, использующей радиоактивные материалы.

Будет ли эскалация на Корейском полуострове возможностью "купить падение" или это станет началом масштабного кризиса на рынке? Хорошо известно, что рынки могут оценивать риски, связанные с нормальным распределением событий, которые могут быть статистически оценены и измерены.

Но у них большие проблемы, связанные с рисками, которые нельзя выразить с помощью вероятных терминов.