Итоги торгов 05.08

Индекс МосБиржи: 2992,78 п. (+1,78%)

Индекс РТС: 1295,27 п. (+2,79%)

Глобальный оптимизм

На российском рынке акций в среду наблюдалось ускорение волны роста. Наши индексы показали один из самых сильных результатов среди всех ключевых фондовых площадок. При этом обороты торгов подскочили до 88,7 млрд руб. Это рекордное значение за полтора месяца.

Оптимизму глобальных инвесторов способствуют огромные монетарные стимулы со стороны мировых центробанков и правительств. Они не только сглаживают негативный эффект для экономики, но уже давно являются одним из главных драйверов разгона широкого спектра активов. Снижение реальных процентных ставок ниже нуля по гособлигациям развитых стран вынуждает многих инвесторов переключаться на активы либо с более высокими рисками, например акции, либо, наоборот, способствует увеличению доли «защитного» золота.

Плюс ко всему ралли биржевых активов обусловлено глобальным ослаблением американской валюты. Индекс доллара во вторник вновь опустился к минимальным уровням за два года

В США индекс S&P 500 растет четыре дня подряд. До новых исторических максимумов ему осталось прибавить еще 2%.

Нефть пошла вслед за остальными

Нефтяные котировки накануне уверенно росли. Фьючерсы Brent выросли на 1,6% и впервые с марта преодолели отметку в $45 за баррель. Фактически вчера был закрыт гэп, который образовался после распада предыдущей сделки ОПЕК+ и начала ценовой войны.

Текущие уровни нефтяных цен не выглядят устойчивыми. Подъем выше $45 по Brent может быть непродолжительным.

Поддержку ценам на нефть оказывает не только ослабление доллара, но и вышедший блок американской статистики. Запасы нефти в США за неделю снизились на 7,3 млн баррелей при прогнозе падения на 3 млн. В это же время добыча в стране вновь упала: с 11,1 до 11,0 млн баррелей в сутки.

Российское ралли

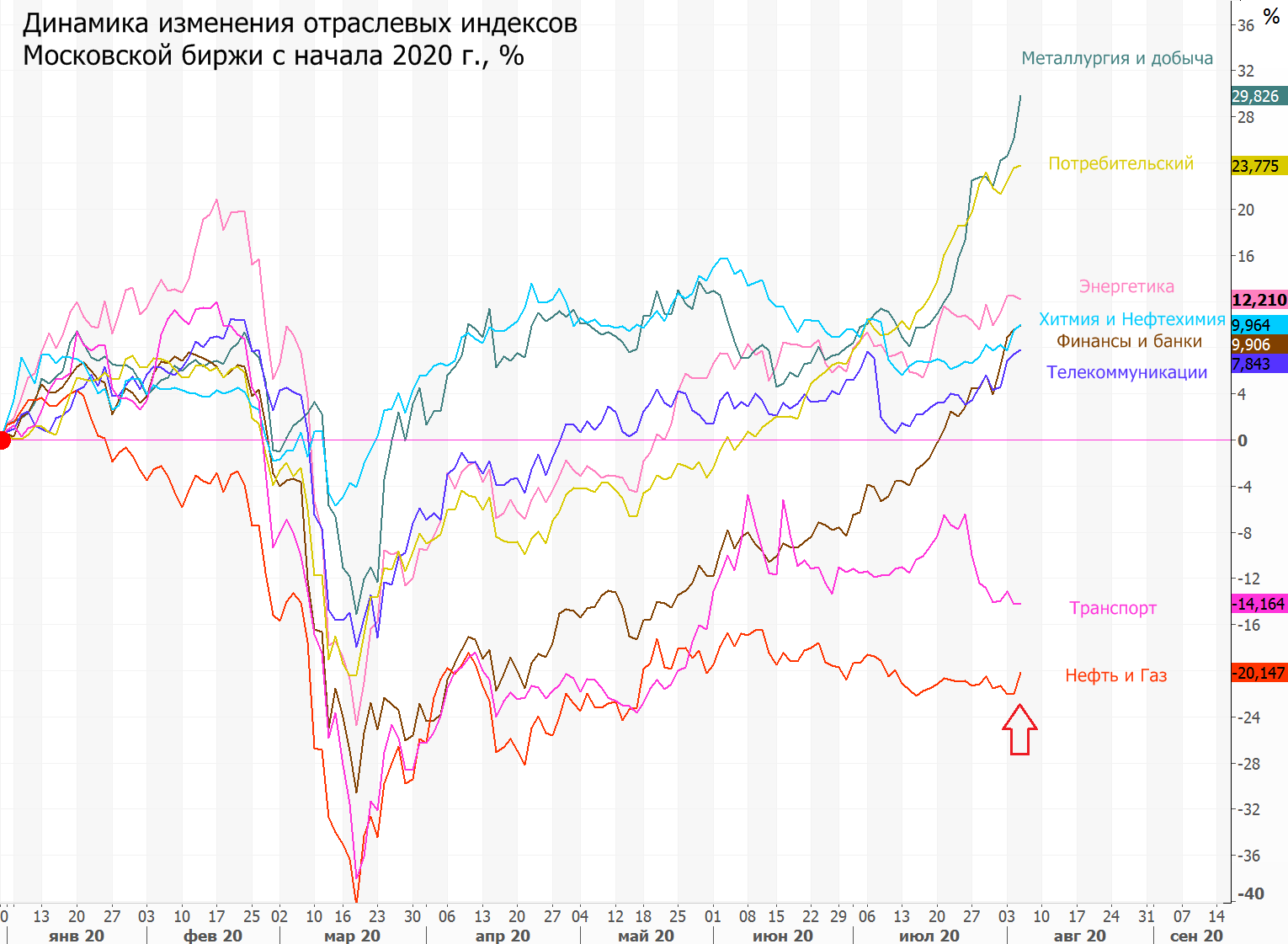

Вчерашний скачок оборотов торгов и ускорение роста рынка обусловлены высоким спросом в акциях экспортеров. Лучше остальных выглядели нефтегазовый сектор (+2,4%) и металлурги (+2,9%).

Ряд акций смогли не только восстановиться к докризисным уровням, но и установить новые исторические максимумы. Вчера рекорды были поставлены в бумагах Московской биржи, Яндекса, TCS Group. Также новые вершины покорились Полюсу и Полиметаллу на фоне продолжения роста цен на драгметаллы.

Учитывая пока еще благоприятную конъюнктуру на рынке нефти, в ближайшей перспективе опережающая динамика нефтегазовых фишек может сохраниться. Это касается большинства бумаг сектора. Позитивный взгляд сохраняется по бумагам Лукойла.

В некоторых нефтегазовых акциях, на мой взгляд, может произойти ускорение в случае пробоя верхних границ их боковых коридоров. Ранее мы уже отмечали, что в последнее время достаточно неплохо работают пробойные стратегии. Так вот сейчас важные уровни, преодоление которых способно вызвать ускорение волны роста, в Новатэке расположены на 1100–1110 руб., в Газпром нефти — на 327 руб., в Татнефти-ао — на 565–569 руб., в Роснефти — на 367,5 руб.

Хуже рынка в среду были многие бумаги, ориентированные на внутренний рынок. Сектор энергетики вообще завершал день в минусе. Особенно сильно просели акции ВТБ (-4,5%) после появления информации о распоряжении Правительства, предполагающем направление лишь 10% чистой прибыли за 2019 г. на дивиденды. Доходность при таком исходе может быть около 2%.

На этом фоне слабую динамику начали показывать акции Сбербанка (-0,3%). Инвесторы закладывают в цену риски, что и этот банк в текущих беспрецедентных условиях отклонится от цели по выплате 50% чистой прибыли. На наш взгляд, Сбербанк может себе позволить себе такие дивиденды, однако полной уверенности в принятии этого решения пока нет.

По индексу МосБиржи в рамках текущей волны роста целевые ориентиры сместились в район 3050–3075 п. Достигнуть этих уровней можно было бы за счет позитивной динамики тяжеловесных нефтегазовых бумаг.

В целом же по рынку сейчас взгляд уже преимущественно нейтральный, учитывая достаточно сильную перекупленность. При этом долгосрочный фактор роста в виде низких процентных ставок по-прежнему остается актуальным. Так, инфляция осталась на нулевом уровне третью неделю подряд. Чем ниже этот показатель будет в ближайшие недели, тем более вероятным становится еще одно снижение ключевой ставки ЦБ РФ на 25 б.п. (до 4,00%). Это в свою очередь позитив как для облигаций, так и акций.

Читайте также: Статистика Мосбиржи о новых счетах, ИИС и Народном портфеле

Среди корпоративных событий сегодня можно выделить публикацию финансового отчета TCS Group за II квартал. Свои результаты также представит Евраз.

В акциях Центрального телеграфа сегодня последний день перед закрытием реестра для получения дивидендов. Ожидаемая доходность около 40%. Однако это эффект за счет продажи недвижимости. Никакой интересной идеи в данном активе не наблюдаю, восстановления после дивидендного гэпа не жду. Наоборот, высоко оцениваю вероятность последующего снижения.

Внешний фон

Внешний фон сегодня с утра складывается нейтральный. Американские индексы после закрытия нашей дневной сессии в среду остались примерно на тех же уровнях. Азиатские площадки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 с утра растут на 0,19%, контракты по нефти Brent с экспирацией в конце августа поднимаются на 0,15% и находятся около уровня $45,2.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ