Принятое ЦБ РФ “упреждающее“ решение о повышении ставки и возобновлении покупок валюты, которое противоречило аналогичным сентябрьским мерам регулятора, еще более запутало последующие перспективы для рубля.

Предупредительное проявление

В преддверии новогодних праздников Центробанк порадовал рынки неоднозначным подарком, повысив в пятницу ключевую ставку на 0,25% до 7,75%. На это решение рубль отреагировал краткосрочным укреплением – с уровня 66,49 руб./$ до 66, 37 руб./$. Но уже к 17:52 мск на Московской бирже в паре с долларом расчетами "завтра" регистрировался на уровне 66,7725 руб./$ при фьючерсах на нефть Brent в $61,05 против аналогичных показателей 66,22 руб./$ и $62,53 за баррель неделей ранее.При этом, наряду с доминирующими факторами, которые, по определению начальника аналитического отдела ИФК “Солид” Олега Шагова, оказывают существенное влияние на поведение курса доллара к рублю, исходя из нашей эконометрической модели (колебания мировых цен на нефть, изменение диспозиции доллара на международном рынке, российский риск в терминах стоимости кредитно-дефолтных свопов), очевидно, также скажется и приближение праздников. В последние три месяца курс национальной валюты на Московской бирже совершает колебания в боковом диапазоне 64,8-68,3 руб./$. И скорее всего, он не выйдет из этого диапазона до католического Рождества, перед которым на глобальных рынках обычно наступает затишье, сообщил Шагов.

Конец года, оговорил директор аналитического департамента Golden Hills - КапиталЪ АМ Михаил Крылов, обычно представляется временем инфляции. “Мы ждём нового витка роста цен, признаки которого появляются в статистике, и не исключаем повышения пары доллар/рубль к 70 под конец года и к 68 на следующей неделе”, - отметил эксперт. Помимо пагубного воздействия инфляционной статистики, на изменение курсовой динамики рубля в течение следующей недели также повлияют решения ФРС по ставке и завершение покупок активов ЕЦБ. При этом большего воздействия от налогового периода, в связи с завершением года, не ожидается, так как современная авансовая система расчётов значительно поумерила эффект данного фактора, сформулировал Крылов.

Тогда как начальник отдела анализа банков и денежного рынка ИК "Велес Капитал" Юрий Кравченко, хотя и допустил попытки прохождения доллара на уровень 67,0-67,5 руб./$ до конца года, однако обозначил ожидаемый средний диапазон на уровне 66-67 руб./$.

Также аналитики напомнили о наблюдающемся снижении евро после того, как Совет управляющих ЕЦБ в четверг сохранил базовую процентную ставку на рекордно низком уровне 0%, подтвердив завершение программы покупки активов до конца текущего года.

Упреждающее явление

Как уточнялось в итоговом пресс-релизе Центробанка, решение о повышении ключевой ставки на 0,25 п. п. носит упреждающий характер и направлено на ограничение повышенных инфляционных рисков. На темпах роста потребительских цен уже начинает сказываться предстоящее с 1 января 2019 г. повышение НДС. Причем неопределенность сохраняется, как в связи с реакцией цен на предстоящее повышение НДС, так и из-за дальнейшего развития внешних условий. С учетом принятого решения, Банк России спрогнозировал годовую инфляцию в интервале 5,0–5,5% по итогам 2019 г. с возвращением к 4% в 2020 г. Прогнозом ЦБ также учитывалось и решение о возобновлении регулярных покупок валюты на внутреннем рынке для Минфина РФ в рамках бюджетного правила с 15 января 2019 г.

Ссылки по теме

- Итоги заседания ЦБ: ожидания без результата

- Набиуллина: инфляция в марте-апреле может достичь 6%

- Банк России повысил ставку до 7,75%

Между тем, сегодняшние риски даже выглядят менее значительными, нежели те, что фиксировались в сентябре, когда Центробанк впервые с 2014 г. решил поднять ключевую ставку на 0,25%, но при этом также объявил о приостановке покупок валюты для Минфина до конца текущего года. Однако теперь, вновь повысив ставку, ЦБ одновременно пообещав возобновить валютные закупки. Где же логика? Теряясь в догадках по данному поводу, некоторые участники рынка не исключили, что ожидаемые регулятором внутренние (инфляционные) и внешние риски, в частности, связанные с ценами на нефть и оттоком капитала с развивающихся рынков, в действительности, выглядят более значительными. Но в таком случае, уточнили собеседники, также резонно было бы ожидать и изменения соответствующих прогнозов, которого не произошло. В результате, заметил Михаил Крылов (увязавший повышение ставки на 0,25 п.п. тем, что инфляционные угрозы ничем не стерилизуются), на валютном рынке упомянутое решение скажется укреплением доллара из-за дисбаланса форварда и спота. А также оно отрицательно повлияет на перспективы экономического роста, так как в экономике уже есть дорогие кредиты. “И куда уж дороже!” – заметил эксперт.

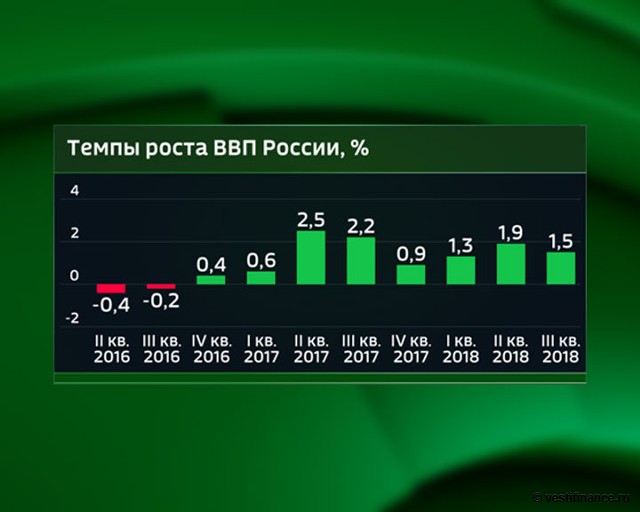

На 2018 г., напомним, ЦБ сохранил прогноз по росту ВВП на 1,5–2%. А в 2019 г. запланированное повышение НДС может оказать небольшое сдерживающее влияние на деловую активность, преимущественно в начале года. При этом уже в следующем году дополнительные бюджетные средства будут направлены на повышение государственных расходов, в том числе инвестиционного характера. В итоге прирост ВВП в 2019 г. может составить 1,2–1,7%.

Темпы роста ВВП России

Тогда как Олег Шагов указал на отмечающееся усиление рисков дальнейшего экономического роста США, Китая и еврозоны, не исключив, что глобальная экономика в следующем году войдет в “серую зону” неопределенности и сбавит обороты. Вследствие ухудшения ситуации в глобальной экономике, корректировки налогового законодательства в РФ и неопределенности с антироссийскими санкциями, по всей видимости, возможно и некоторое замедление темпов роста отечественной экономики. “Впрочем, если Росстат вновь внесет коррективы в свои расчеты ВВП и его компонентов, то ситуация может выглядеть несколько иначе, поскольку не так уж существенно, кто как и прогнозирует, а важно, кто и как считает”, - определил начальник аналитического отдела ИФК “Солид”.

Предупреждающее заявление

В развитие озвученного им тезиса, можно добавить, что немаловажно также, и кто конкретные решения оценивает. А в последнее время роль главного оценщика решений ФРС, похоже, взял на себя президент США Дональд Трамп.

Ссылки по теме

- Экс-глава ФРС беспокоится о следующем финансовом кризисе

- Базовая инфляция в США ускорилась в ноябре

- ФРС США хочет поменять ключевую ставку?

И это его заявление, очевидно, носило предупреждающий характер.

Однако, как ответил Михаил Крылов, Федрезерв вряд ли прислушается к призывам американского лидера не поднимать планку. В нынешних условиях от вероятного решения ФРС по ставке на следующей неделе можно ожидать ещё более сильного укрепления доллара. В отличие от валюты РФ, иностранный рынок имеет развитый набор производных инструментов, который примерно показывает краткосрочные риски для валюты США – и их баланс смещён в сторону повышения доллара, резюмировал директор аналитического департамента Golden Hills - КапиталЪ АМ.

Как подтвердил, в свою очередь, Юрий Кравченко, вероятность повышения ставки 19 декабря по-прежнему высока. Тем не менее, на рынке появились определенные сомнения в жесткости политики американского регулятора на следующий год. “Если на ближайшем заседании ФРС и ее руководителю удастся развеять сомнения инвесторов, то доллар ожидает волна покупок на глобальных площадках. В противном случае, глобальные распродажи американской валюты существенно поддержат рубль на внутреннем рынке”, - рассказал начальник отдела анализа банков и денежного рынка ИК "Велес Капитал".

Олег Шагов оценил возможность повышения планки на декабрьском заседании ФРС в 75%. По его словам, также источником турбулентности для курсовой динамики могут стать и другие события, способные вызвать рост геополитической напряженности и оказать значимое влияние на настроение инвесторов. В подобных обстоятельствах с вероятностью в 80% можно предположить, что в конце следующей недели курс доллара к рублю на Московской бирже отклонится от своего значения не более, чем на 2%, в сравнении с уровнем предыдущего периода. Реалистичность же большего ослабления рубля к доллару составляет порядка 20%, прикинул аналитик.

При этом стабилизирующимся фактором для российской валюты, опять же, могут выступить приближающиеся праздники. В их преддверии также возможно надеяться на определенную паузу в санкционной деятельности даже самых неутомимых, по ограничительной части, западных политдеятелей.

С учетом грядущего праздничного периода, согласился Михаил Крылов, до следующего года уже можно не опасаться новых санкций против РФ, что, вроде бы, сулит некоторое успокоение для рубля. Однако давление на российскую валюту сохранится, в том числе из-за продолжающего обсуждения сопутствующего внешнеполитического контекста. Юрий Кравченко также увидел в переносе рассмотрения вопроса по новым американским санкциям против РФ на следующий год ключевой фактор поддержки рубля, способный ограничить его потери при падении нефтяных цен или укреплении доллара на forex. Эту поддержку, вероятно, отечественная валюта будет ощущать, как минимум, до начала 2019 г., заключил эксперт.

Примечательно, даже тот факт, что накануне на саммите в Брюсселе лидеры Евросоюза решили продлить на шесть месяцев существующие антироссийские санкции, но не стали вводить новые, не смотря на активную раскрутку Киевом и Вашингтоном Керченского инцидента, в ходе которого три украинских военных корабря в конце ноября вторглись в территориальные воды РФ и были задержаны российской стороной, в сложившейся ситуации уже воспринимается как позитивный сигнал.

Наталья Приходко