Две недели назад репортер Reuters Энген Тэм провел анализ, в ходе которого выявил, что китайская проблема "призрачного залога" не только не исчезла, но еще больше обострилась.

В докладе Тэма говорится, что залогом 60% всех кредитов, выданных в Китае, является недвижимость и что стоимость недвижимости в Китае является "диким заблуждением, отчасти потому, что кредитный рейтинг Китая было недавно понижен". Reuters сообщает, что китайские кредиторы склонны проводить мошеннические сделки, закрывая глаза на качество залога и осознанно принимая сомнительные и даже поддельные документы.

Теперь же журналист Vancouver Sun Сэм Купер объясняет, что проблема "призрачного залога" Китая пересекла Тихий океан и угрожает канадской банковской системе.

Как отмечает Купер, в результате притока денег из материкового Китая на рынок недвижимости в Ванкувере за последние года "некоторые финансовые эксперты говорят, что канадские банки непосредственно прибегают к теневому кредитованию в Китае и подвержены рискам, связанным с так называемым "призрачным залогом".

Основная причина такой ситуации в Канаде - "взрыв" теневой банковской системы. Расследование Купера обнаружило рост "массовых и рискованных ипотечных кредитов в Ванкувере, также отмечено увеличение случаев ипотечного мошенничества, что связано с ростом так называемой "теневой банковской системы".

The Vancouver Sun добавляет, что в результате ужесточения правил федерального кредитования заемщики пытаются купить за миллион долларов недвижимость на рынке Ванкувера и "все чаще берут опасные кредиты от теневых банкиров в быстрорастущем и плохо регулируемом финансовом рынке".

Купер также отмечает, что, по данным отчета Банка Канады за июнь 2017 г., наблюдается растущая взаимосвязь между "теневыми" банками и традиционными банками, поскольку люди берут большие суммы у "теневых" кредиторов и используют их как авансовые платежи, для того чтобы претендовать на более низкие процентные кредиты федеральных банков.

По данным декабрьского доклада 2016 г. Банка Канады, долг "теневых" кредиторов теперь составляет $1,1 трлн - примерно вдвое меньше, чем в традиционном банковском секторе, и за последнее десятилетие "эти новые игроки стали более важными и изменили лицо канадского рынка ипотеки...; ужесточение банковского регулирования может привести к смещению активности из традиционного банковского сектора в "теневой" банковский сектор".

Среди различных групп теневых кредиторов Postmedia выделил ипотечные инвестиционные корпорации, хедж-фонды и частные кредиторы, такие как риелторы, краудфандинговые компании, юристы, действующие в сфере недвижимости, и ипотечные брокеры.

Другими словами, практически любой человек, имеющий наличные и желающий получить от них большую прибыль, чем может предложить банк, ищет пути, чтобы сделать капитал доступным для канадских покупателей жилья, что повышает местные цены на недвижимость, делая пузырь на рынке недвижимости Канады еще больше.

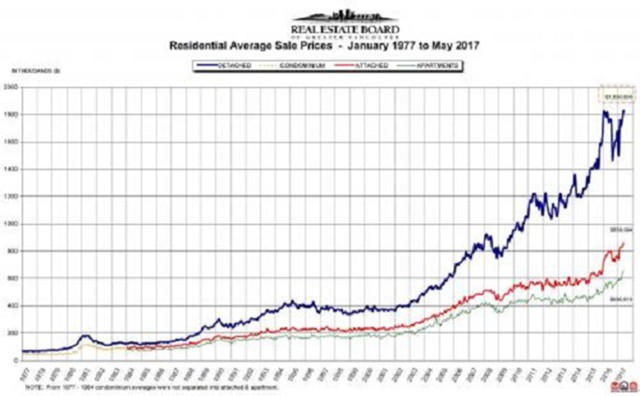

Крупнейший в мире пузырь на рынке недвижимости в Ванкувере бьет все новые максимумы, несмотря на налог на имущество в 15% в прошлом году, ориентированный на иностранных покупателей в попытке сдержать их на рынке.

Одним из побочных эффектов взрыва "теневого" банковского сектора является всплеск ипотечного мошенничества. Обзор Postmedia показывает рост числа предполагаемых случаев ипотечного мошенничества в Британской Колумбии, в основном связанных с частными ипотечными кредиторами и ипотечными брокерами.

Одним из побочных эффектов взрыва "теневого" банковского сектора является всплеск ипотечного мошенничества. Обзор Postmedia показывает рост числа предполагаемых случаев ипотечного мошенничества в Британской Колумбии, в основном связанных с частными ипотечными кредиторами и ипотечными брокерами.

В то же время обилие легких "теневых" кредитов означает, что так как цены на недвижимость растут, даже Банк Канады предупреждал о двух ключевых рисках на рынке недвижимости Канады:

Во-первых, цены на недвижимость и долги домохозяйств достигли таких пределов в Ванкувере и Торонто, что "почти ничего" не может спровоцировать коррекцию. Банк Канады говорит, что это приведет к дальнейшему ужесточению кредитования, а также потенциальному эффекту домино среди банков и "теневых" банков. Другой повышенный риск - потенциал для шока от изменчивой экономики Китая. Китай сталкивается со своими собственными проблемами в "теневой" банковской системе, отмечает Банк Канады.

Как отмечалось в докладе Банка Канады за декабрь 2016 г., в Китае "связи между банковской и "теневой" банковской системами становятся все более сложными и непрозрачными, увеличивая лежащий в основе этого кредитный риск".

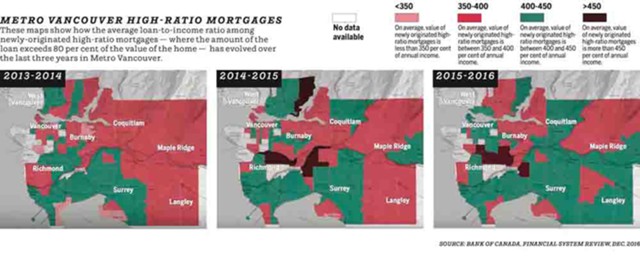

Купер цитирует менеджера хедж-фонда США, который сказал, что "призрачный залог" – огромная проблема и все мы знаем, что теневая банковская система и другие китайские влияния в Ванкувере глубоки. Также он добавляет, что в последние годы кредиты с повышенным кредитным риском распространились в Ванкувере, как показано на карте Банка Канады. На ней видно, где были выданы новые кредиты "с высоким соотношением": покупатель вносит меньше 20% от первоначальной суммы на покупку дома и заимствует все остальное.

Если стоимость кредита составляет 450% от годового дохода или более, заемщик считается особенно уязвимым. Банк Канады не дает точных данных о количестве кредитов с высоким соотношением, выданных в Ванкувере, но говорит, что отмечен быстрый рост таких кредитов. В 2014 г. 31% новых ипотечных кредитов составляли по меньшей мере 450% от доходов заемщика. Во второй половине 2015 г. этот показатель вырос до 37%. К концу 2016 г. - до 39%.

Подтверждая драматическое влияние "теневых" кредитов на рынке Ванкувера, Банк Канады заявил, что при новых ужесточенных федеральных правилах примерно 43% подобных кредитов, выданных в Ванкувере в период с сентября 2015 г. по сентябрь 2016 г., должны были бы быть отвергнуты.

Подтверждая драматическое влияние "теневых" кредитов на рынке Ванкувера, Банк Канады заявил, что при новых ужесточенных федеральных правилах примерно 43% подобных кредитов, выданных в Ванкувере в период с сентября 2015 г. по сентябрь 2016 г., должны были бы быть отвергнуты.

На данный момент почти $20 трлн избыточной ликвидности создано центробанками. Это последнее, что, возможно, скоро случится, так как центробанки начинают сокращать свои балансы.

Сейчас большинство проблем китайского "призрачного залога" было положено под сукно с быстрого благословения Пекина, который отчаянно пытается предотвратить повторное появление страхов по поводу отечественной финансовой системы и избежать дальнейшего оттока капитала.

Что может стать возможным катализатором, который покажет, что "залоговый король" Китая не только голый, но еще и призрачный? Ужесточение ликвидности мировым, координирующим центробанком, то есть ФРС, ЕЦБ и Банком Японии. Только тогда, когда проблема "призрачного залога" Китая вернется с удвоенной силой, это будет иметь прямое - и плачевное - влияние на экономику Канады, если не будут приняты срочные меры местными регулирующими органами и правительством, оба из которых понимают, что любые агрессивные попытки обуздать захватывающий рост цен на недвижимость в Канаде могут привести к еще более острому финансовому кризису.

В результате регуляторы, банки и чиновники, вероятно, останутся парализованными, даже несмотря на растущий "теневой" банковский сектор Канады, пока что-то не щелкнет и не укажет на то, что уже слишком поздно делать что-то, чтобы предотвратить "кризис".