Мировой рынок БЛА (беспилотные летательные аппараты, дроны) испытывает взрывной рост. При этом в стоимостном выражении дроны гражданского назначения составляют уже чуть меньше половины рынка (47%), из них на коммерческие БЛА приходится половина из общей суммы (24%), оставшаяся часть - на потребительские (23%). Тем не менее, по оценкам J’son & Partners Consulting, мировой рынок БЛА будет расти намного более быстрыми темпами в количестве, чем в стоимости. А его основным драйвером останутся потребительские БЛА.

По оценкам J’son & Partners Consulting, мировой рынок БЛА в 2017 г. составил $7,8 млрд и продолжит активно расти. Большая часть стоимости рынка приходится на военные БЛА (53% рынка). В количественном выражении структура рынка зеркально обратная: основную долю в количестве занимают потребительские БЛА (84%), 15% приходится на коммерческие БЛА и всего 0,5% – на военные дроны. Связано это с тем, что военные БЛА стоят в среднем в 200 раз больше, чем дроны для гражданских нужд.

В связи с постепенным удешевлением компонентной базы БЛА, а также выходом на рынок многочисленных новых игроков, в том числе и в военном сегменте, средняя стоимость дронов продолжит снижаться к 2020 г. по всем сегментам на 7-27%. Это приведет и к изменению структуры рынка БЛА (как в денежном, так и в количественном выражениях), поскольку на рынок будут поступать сотни тысяч и даже миллионы постоянно дешевеющих потребительских дронов, по функционалу сравнимых уже с коммерческими БПЛА, а на военный рынок выйдут новые игроки (например, из Китая), которые предложат необходимый функционал по более низкой цене, чем у сегодняшних моделей.

По оценкам J’son & Partners Consulting, мировой рынок БПЛА будет расти намного более быстрыми темпами в количестве, чем в стоимости. А его основным драйвером останутся потребительские БПЛА.

По оценкам J’son & Partners Consulting, мировой рынок БПЛА будет расти намного более быстрыми темпами в количестве, чем в стоимости. А его основным драйвером останутся потребительские БПЛА.

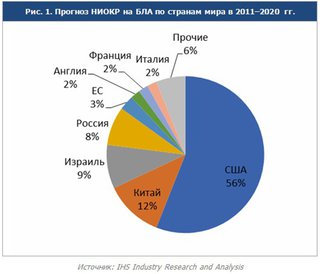

В региональном разрезе подавляющую долю мирового рынка БПЛА занимают США. На их долю приходится половина всех продаж БПЛА. Столь высокая доля в стоимости продаж дронов связана с тем, что практически все количество военных БПЛА в мире продается в США с долей военного рынка в 87%. При этом к 2020 г. ожидается снижение доли США в количестве дронов, так как спрос на европейско-азиатских рынках развивается опережающими темпами, с потребностями в более дешевых устройствах.

В 2016 г. в мире насчитывалось по крайней мере 483 производителя БПЛА (из них 276 гражданских и 308 военных, а некоторые работают в обоих сегментах рынка одновременно), включая крупных военных производителей, таких как Boeing, Lockheed Martin, Northrop Grumman и Sikorsky Aircraft.

Военные производители играют довольно малую роль на гражданском рынке. Большинство производителей гражданских БПЛА сейчас – это компании малого и среднего размера со средним возрастом работы на рынке 6,5 лет и средним числом сотрудников 8,3 человека. Позиции традиционных, крупных производителей авиатехники, доминировавших ранее, сменяются новыми, менее известными компаниями, стартапами, предлагающими более инновационную продукцию по аналогичной или меньшей цене.

Технологические и потребительские тенденции рынка БПЛА

- Возникают новые вопросы по поводу законности использования БПЛА в различных ситуациях, так как спектр применения дронов постоянно растет.- Переход производителей и сервисных компаний от этапа изучения технологий БПЛА и рынка к внедрению технологий и решений.

- Страхование БПЛА становится приоритетом. Сервисные компании начали коммерческую эксплуатацию БПЛА и обзаводятся широким парком дронов, что требует снижения рисков их эксплуатации.

- Мировой рынок услуг на базе БПЛА начинает принимать очертания. Сервисные компании, оказывающие услуги по всему миру, внедряют дроны в свои процессы и предлагают их своим клиентам.

- Гражданские и военные БПЛА начали каннибализировать рынок спутников и пилотируемых воздушных судов, и эта тенденция будет нарастать.

- Возрастает спрос на высококачественные данные.

- Массовое внедрение систем стабилизации полета в потребительских БПЛА.

- Развитие сегмента рынка "сделай сам" (DIY) и "анализируй сам".

- Потребительские дроны превратились в модный тренд.

- Тысячи и десятки тысяч новых рабочих мест будет создано в индустрии БПЛА в разных странах мира.

- Разработки в области искусственного интеллекта и специализированных сенсоров позволят вывести использование дронов на новый уровень.

Что касается российского рынка дронов, то по итогам 2017 г. наша страна занимала 3% в количестве и 2% в стоимости мирового рынка. При этом в сегменте военных БПЛА ее доля кратно выше (15% в штуках). В 2017 г. российский рынок БПЛА оценивается в $163 млн (9,5 млрд руб.), и к 2020 г. рынок может вырасти в 1,5 раза.

По оценке J’son & Partners Consulting, доля дронов отечественного производства на рынке РФ составила в 2017 г. 10% и увеличится до 11% к 2020 г. Основной прирост придется на коммерческий сегмент, где ожидается большая активность российских производителей и который увеличится в два раза к текущему уровню. Таким образом, до 40% коммерческих дронов, продаваемых в РФ, будут отечественного производства.

Сейчас весь рынок занят продукцией иностранных компаний, в большей степени китайских. И, несмотря на то что за последние 2–3 года в стране появились компании-стартапы, например на базе "Сколково", все они находятся на стадии разработки и тестирования прототипов или в лучшем случае первых штучных заказов и не осуществляют массовых продаж.

Если говорить о коммерческом сегменте, то сейчас на рынке РФ работают не менее 58 отечественных производителей, имеющих действующие модели или по крайней мере прототипы. Большинство компаний выпускают продукцию двойного назначения – выполняют государственный заказ и заодно пытаются заработать на коммерческом рынке. Производителями с наибольшим числом коммерческих моделей БПЛА в портфеле являются Zala Aero Group, ООО "Беспилотные системы" и "Истринский экспериментальный механический завод".

В потребительском сегменте рынка РФ доминируют иностранные производители БПЛА. Основную долю потребительского рынка занимают дешевые дроны в ценовом сегменте до $250. Правильнее сказать, что это радиоуправляемые игрушки, приобретаемые в основном для развлечений.

Дальнейшему росту локального рынка и экспортного потенциала отечественных решений все еще мешают серьезные регуляторные ограничения.

"К сожалению, кроме нормативного регулирования, за прошедшие три года так и не разработаны общеотраслевые системообразующие технологии. Чтобы рынок рванул в развитии, чтобы Россия задала стандарты на мировых рынках, мы должны первыми научиться безопасно выполнять совместные полеты нескольких БВС между собой и БВС с пилотируемыми судами хотя бы в нижнем классе G! Каждый пилот должен на своем мониторе видеть другие воздушные суда хоть в контролируемом воздушном пространстве, хоть там, где нет ни диспетчера, ни какой-либо связи.

Рынок остро нуждается в такой технологии, более того, именно в России есть современное эффективное и недорогое решение, но оно тщательно игнорируется, а обращения бизнеса в институты, созданные вроде бы для технологического развития новых рынков, остаются странным образом не услышаны. Тем не менее в ассоциации "АЭРОНЕТ" формируется решение этого вопроса, и в скором времени мы введем в практику необходимые технологии", - комментирует Глеб Бабинцев, генеральный директор ассоциации "АЭРОНЕТ".