Пока японские монетарные власти раздумывают над тем, как и когда им начать сворачивать стимулы, самое время посмотреть, чего удалось добиться за период абэномики.

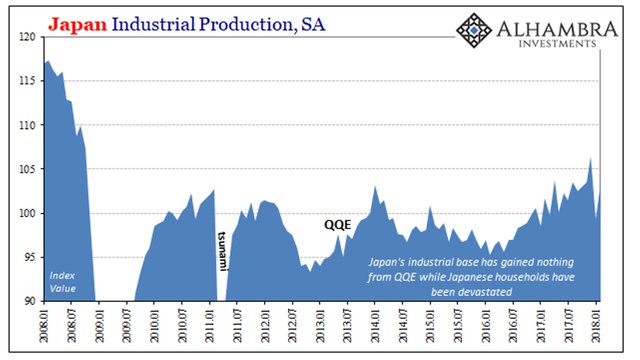

Прежде всего стоит обратить внимание на промышленное производство. В январе показатель резко снизился в месячном выражении сразу на 6,8% - это сезонно скорректированный показатель.

Прежде всего стоит обратить внимание на промышленное производство. В январе показатель резко снизился в месячном выражении сразу на 6,8% - это сезонно скорректированный показатель.

Поскольку в стране практически отсутствует добывающий сектор, к тому же статистика не включает в себя выпуск коммунальных услуг, то можно сказать, что эти данные отражают динамику реального промпроизводства.

Впрочем, в январе для снижения могут быть различные причины, это вполне может быть разовое снижение. Действительно, в феврале мы увидели другие цифры: промышленное производство восстановилось, но только на 4,1%. Таким образом, изменение по сравнению с прошлым годом составило 1,4%. Это самый низкий прирост с октября 2016 г. и значительно ниже пиковых значений, которые мы видели в середине 2017 г. (+ 6,5%).

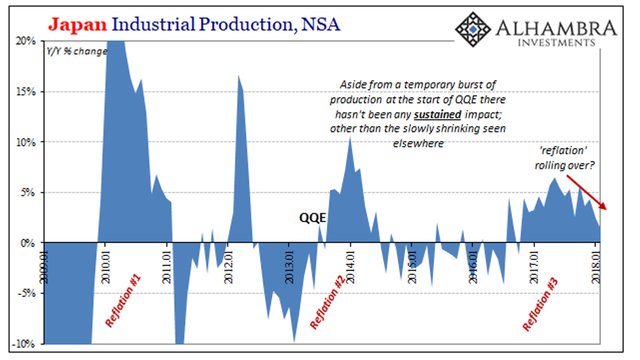

По сути, как многие другие макроэкономические данные во всем мире, статистика по промпроизводству в Японии скорее используется для дезинформации.

Особенно наглядно это было в начале 2012 г., когда абэномика только стартовала. Тогда промышленное производство в период с ноября 2012 г. (когда началось падение иены) по январь 2014 г. выросло за 10,5%.

Но ведь за предыдущие 13 месяцев начиная с октября 2011 г. показатель сократился на 8%. Более того, даже на пике в начале 2014 г. промышленное производство было по-прежнему на 12% меньше, чем в феврале 2008 г. То есть увеличение на 10,5% во время ранней абэномики было на самом деле не столь значительным.

Никаких выводов из этого сделано не было, и уже в период с января 2014 г. по май 2016 г. промышленное производство снизилось еще на 7,4%.

Во всем обвинили повышение налога на добавленную стоимость, но не совсем понятно почему. Впрочем, с тех пор показатель вырос на 8%, и Центральный банк наряду с другими мировыми регуляторами строит планы по сворачиванию стимулов и повышению ставки.

Если же посмотреть на динамику на более продолжительном периоде времени, можно отметить, что каждый растущий импульс - по сути, рефляционный всплеск, который достаточно быстро заканчивается. Иными словами, тот рост, который мы видели в последнее время, возможно, уже подходит к концу, как и в предыдущие периоды.

И тем не менее накануне стало известно, что глава Банка Японии Харухико Курода заявил, что регулятор обсуждает, как в конечном счете выйти из масштабной программы монетарного стимулирования, но пока еще слишком рано раскрывать детали.

И тем не менее накануне стало известно, что глава Банка Японии Харухико Курода заявил, что регулятор обсуждает, как в конечном счете выйти из масштабной программы монетарного стимулирования, но пока еще слишком рано раскрывать детали.

Он отметил, что нормализация политики Банка Японии будет зависеть от того, что будет происходить с ценами, экономикой и рынками к тому времени.

По словам Куроды, говорить о деталях сворачивания стимулов сейчас неуместно и преждевременно. Как сообщали "Вести.Экономика", в начале марта глава Банка Японии заявил, что регулятор начнет рассматривать вопрос о том, как выйти из масштабной программы монетарного стимулирования, в 2019 финансовом году, который начнется 1 апреля 2019 г.