Эпоха "шока и трепета" в политике центробанков закончилась. Дальнейшее смягчение политики не принесет результатов, а следующие десять лет станут наглядным свидетельством беспомощности регуляторов.

После более чем десяти лет борьбы с кризисом, в том числе после активных усилий по поддержанию глобального роста в этом году, центробанки ключевых экономик мира стоят на пороге нового десятилетия, имея в запасе совсем мало эффективных инструментов преодоления нового спада, пишет Bloomberg.

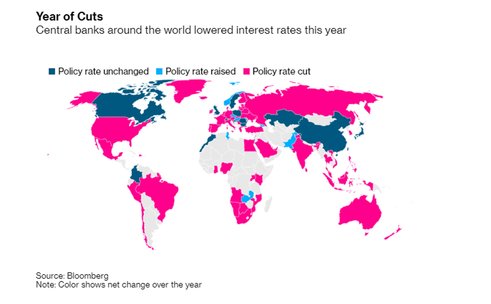

Процентные ставки после 750 понижений с 2008 г. уже приблизились к историческим минимумам или находятся на отрицательном уровне, и есть ощущение, что это приносит больше вреда, чем пользы.

Центральные банки по всему миру снизили процентные ставки в этом году

В то же время ведущие центробанки снова покупают облигации в рамках так называемых программ количественного смягчения, поскольку выкупа финансовых активов более чем на $12 трлн оказалось недостаточно для ускорения инфляции.Федеральная резервная система, Европейский центробанк и Банк Японии в ближайшие две недели проведут последние заседания года (и десятилетия), но следующие десять лет могут стать для них самым большим испытанием.

Пример Японии

Вялый рост экономики и инфляции, который преследует Японию с начала 1990-х гг., теперь может стать реальностью для многих других стран. Аналитики Bank of America Corp. присоединились к хору тревожных голосов, предупреждая инвесторов о возможном "провале мер количественного смягчения и бессилии денежно-кредитной политики"."Убедившись, что длительная борьба центробанков была по большому счету напрасной, инвесторы начинают реальнее оценивать ситуацию, - сказал Bloomberg Кадзуо Момма, бывший исполнительный директор по денежно-кредитной политике Банка Японии. -

Эффективность монетарной политики будет явно ограничена в будущем. Во всяком случае опасения по поводу возможных побочных эффектов будут становиться все более серьезной проблемой".

Осторожные трейдеры

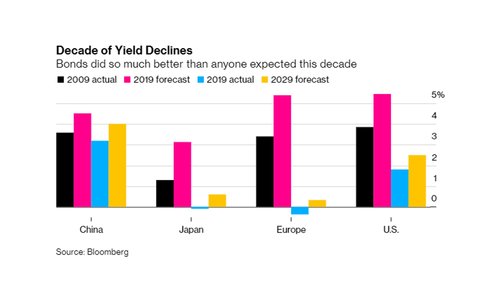

В 2009 г. доходность 10-летних облигаций, которая отражает ожидания по параметрам денежно-кредитной политики, сулила значительный рост ставок ведущих стран. Однако доходности в Европе и Японии стали отрицательными, в США они примерно на 350 базисных пунктов, а в Китае где-то на 130 пунктов ниже, чем закладывали рынки.

Трейдеры стали осторожнее: сегодня они прогнозируют увеличение доходности 10-летних бумаг в этих четырех регионах менее чем на 1 процентный пункт.

Трейдеры стали осторожнее: сегодня они прогнозируют увеличение доходности 10-летних бумаг в этих четырех регионах менее чем на 1 процентный пункт.

Не то чтобы у центробанков совсем не остается средств в арсенале - ФРС сохраняет возможность понижения ставки, а ЕЦБ может ускорить выкуп облигаций. Но чтобы удивить рынки, им придется совершить акробатические трюки с монетарной политикой.

Тем не менее центробанки уже ограничены в своих действиях, и это будет сказываться и на решениях на ближайших заседаниях. Так, например, ожидается, что ФРС 11 декабря сохранит параметры монетарной политики на прежнем уровне. Кроме того, что днем позже Европейский центральный банк, скорее всего, также не будет ничего менять, заседание Банка Японии состоится 19 декабря, однако каких-то кардинальных шагов никто не ждет.

Центробанки будут бездействовать, даже несмотря на то, что инфляция остается низкой. По оценкам UBS, около двух третей центробанков сейчас имеют инфляцию ниже целевых показателей.

Что касается отрицательных ставок, то есть устойчивое мнение, что они несут только вред, как и сверхмягкая политика в целом.

Pacific Investment Management Co. на прошлой неделе стала последним участником дискуссии о том, что отрицательные ставки в еврозоне и Японии наносят ущерб, а не помогают. Падение ее ниже нуля снижает прибыльность банков и, следовательно, уменьшает кредитование, снижает рыночную доходность и рост потребления.