Известное правило - чем слабее домашняя валюта, тем лучше условия для экспорта, - сидит в головах у многих. Но в российской действительности все, как это часто бывает, наоборот: слабеет рубль, а вместе с ним падает и объем экспорта. Виной тому ситуация в мировой экономике и ориентация несырьевого экспорта на ближнее зарубежье.

Российский экспорт

Источники: ВШЭ, ЦБ РФ, расчеты С. Блинова

Так называемый "нефтегазовый" экспорт (экспорт нефти, нефтепродуктов и природного газа) составляет более половины всего экспорта (от 55% до 60% в разное время). Бросается в глаза бурный рост экспорта в 2003-2008 гг., когда курс рубля сильно (с 32 руб. до 23 руб. за доллар) укрепился. С другой стороны, при ослаблении рубля в начале 2009 г. объемы экспорта, вместо того чтобы вырасти, резко снизились. Такая динамика экспорта, противоречит известному правилу "чем слабее домашняя валюта, тем лучше условия для экспорта". Но это легко объяснить динамикой цен на углеводороды, которые в российском экспорте преобладают.Экспорт без нефти и газа и курс рубля

Но, увы, этого объяснения недостаточно. Рассмотрим отдельно так называемый не-нефтегазовый экспорт, то есть экспорт за вычетом нефти, нефтепродуктов и газа (на графике 1 выше - это синяя область). Если сравнить его с курсом рубля, то увидим, что парадоксальная картина сохраняется. Вопреки всеобщему заблуждению при ослаблении рубля даже экспорт за исключением углеводородов не растет, а падает. И, наоборот, при укреплении рубля наблюдается рост экспорта (график 2).

Источники: "Финам", ВШЭ, ЦБ РФ, расчеты С. Блинова

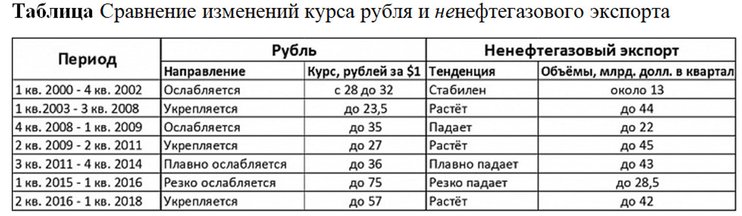

С 2000 по 2018 гг. можно выделить семь периодов ослабления и укрепления рубля, которые для удобства сведены в таблицу. Даже характер динамики (плавное или резкое падение) удивительным образом совпадают. Из сказанного следует простой вывод: идея ослаблять рубль для стимулирования экспорта как минимум спорная.

Даже характер динамики (плавное или резкое падение) удивительным образом совпадают. Из сказанного следует простой вывод: идея ослаблять рубль для стимулирования экспорта как минимум спорная.

Возможные объяснения парадокса

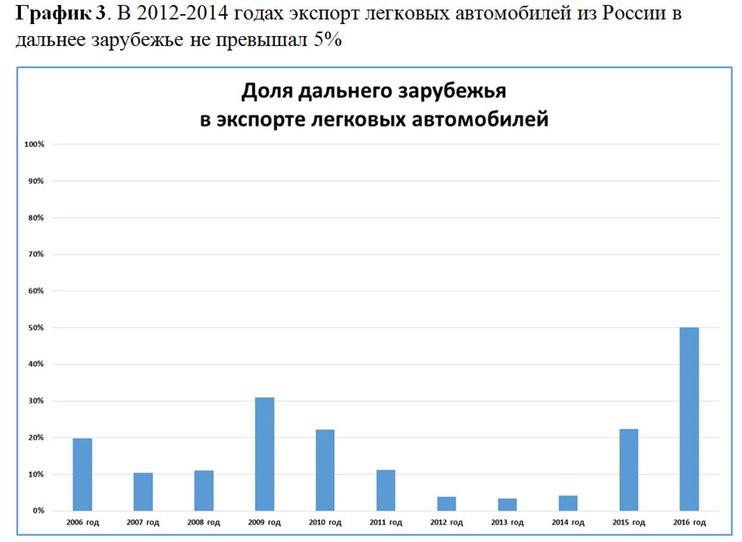

Во-первых, просматривается очень мощное влияние мировой экономической конъюнктуры. Когда дела в мировой экономике идут хорошо и растет объем мировой торговли, то находится спрос даже на дорожающие (из-за укрепления рубля) российские товары. Но когда дела в мировой экономике плохи, то даже подешевевшие (из-за ослабления рубля) российские товары находят все меньше покупателей. Но в еще большей степени сказывается географическая ориентация российского не-нефтегазового экспорта на страны ближнего зарубежья, то есть страны СНГ.Например, доля дальнего зарубежья (это все страны, кроме СНГ) в экспорте такого несырьевого товара, как легковые автомобили в 2006-2016 гг., большую часть времени не превышала 20%. Соответственно экспорт в СНГ в эти периоды составлял 80% и более (график 3).

Источник: Росстат, доля экспорта в долларовом выражении. Расчеты С. Блинова

Лишь в 2016 г. впервые за много лет экспорт легковых автомобилей в дальнее зарубежье сравнялся в долларовом выражении с экспортом в СНГ.То, что страны СНГ — главное направление несырьевого экспорта России, объясняет многое. Ведь когда в России падает курс рубля (а происходит это, как правило, в кризисные моменты), подобным образом ослабляются и валюты наших соседей по СНГ. Так, почти синхронно с ослаблением курса рубля в декабре 2014 г. ослабла украинская гривна, а спустя несколько месяцев резко упал казахстанского тенге. Более того, зачастую, одновременно ослабляются и валюты других стран, относящихся к развивающимся рынкам. Так, ослабление рубля (с 56 руб. до 68 руб. за доллар в период январь-август 2018 г.) происходит на фоне резкого ослабления турецкой лиры, аргентинского песо. Ослабляются и другие валюты развивающихся стран, например индийская рупия.

Другими словами, падение курса рубля могло бы дать российским компаниям ценовое преимущество прежде всего в странах с устойчивыми валютами, но, увы, экспорт в эти страны из России традиционно мал.

Из сказанного можно сделать вывод, что объем российского несырьевого экспорта в гораздо большей мере определяется конъюнктурой мировой экономики и ориентированностью на рынки стран СНГ, чем превратностями курса рубля.

Сергей Блинов*, руководитель группы макроэкономических исследований ПАО "КАМАЗ"

*Мнение автора не является официальной позицией компании