Закрытие предыдущей сессии:

Пара USD/RUB TOM: 73,4 (-0,7%)

Пара EUR/RUB TOM: 87,1 (-0,9%)

В деталях

Продолжается консолидация фондовых рынков на максимумах года. Фактор монетарного стимулирования и ожидания купирования эпидемии оказывают поддержку игрокам на повышение. Пока есть предпосылки для сохранения полугодового тренда в рисковых активах.

Участники нефтяного рынка чувствуют себя уверенно. Видимо, текущие ценовые уровни удовлетворяют и покупателей, и продавцов. При этом рано или поздно волатильность вернется на товарный рынок, в этом случае, ориентирами направленного ценового движения будут границы $43–47 по Brent.

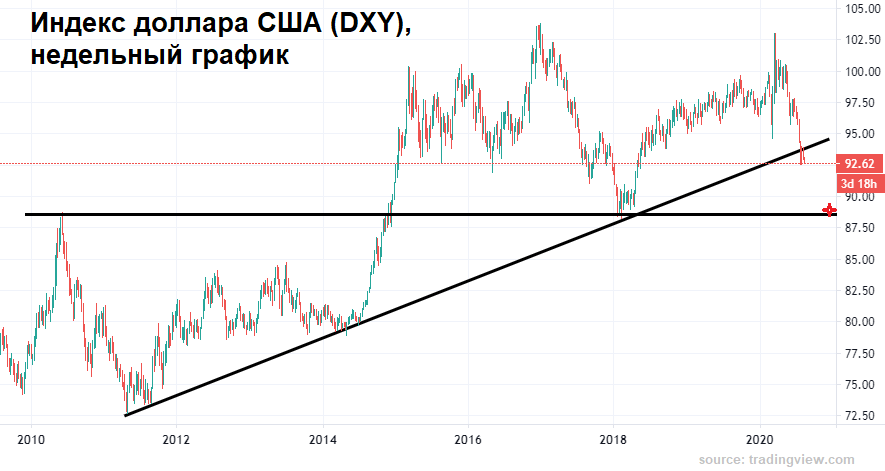

Индекс доллара США (DXY: 92,6 п.) углубляет падение, выйдя к минимумам начала августа. Наши оценки по-прежнему сводятся к продолжению девальвации американского доллара. Глобальный 10–летний тренд прорван. В случае закрепления индекса под 92,5 п., в качестве ориентира выступят минимумы весны 2018 г.

Падение доллара к корзине мировых резервных валют оказывает поддержку национальным производителям Штатов, ориентированным на экспорт, и служит важным фактором устойчивости валют развивающихся экономик.

Цены на нефть находятся выше $45,1 (-0,5%) по сорту Brent. Позиции быков поддерживаются ожиданием сохранения договоренностей членов картеля производителей сырья. На стороне продавцов играет фактор геополитической напряженности, однако резкий скачок внешнеторговых операций КНР-США в области энергетики пока не позволяет рассчитывать на ощутимую коррекцию цен нефтяных контрактов.

При прочих равных, фактор стабильности нефтяного рынка способен оказывать благоприятное влияние на валюты стран, ориентированных на экспорт сырья. Однако, не в нашем случае.

Российский рубль игнорирует положительный внешний фон. Ралли мировых индексов, обрушение доллара и устойчивость рынка энергоносителей не воспринимаются участниками российской валютной секции.

Причина неготовности рубля перейти к закономерному укреплению кроется в обострении геополитической ситуации. Учитывая тесные связи России и Белоруссии, инвесторы опасаются очередного санкционного давления. В случае эскалации, данный фактор может привести к негативной переоценке всех финансовых активов страны, однако процесс избегания риска, скорее всего, будет носить краткосрочный характер.

В среднесрочной перспективе ожидания укрепления нацвалюты превалируют в наших оценках. В качестве сопротивления по паре USD/RUB видимым уровнем, ограничивающим рост девальвационных ожиданий, выступает район 74,5.

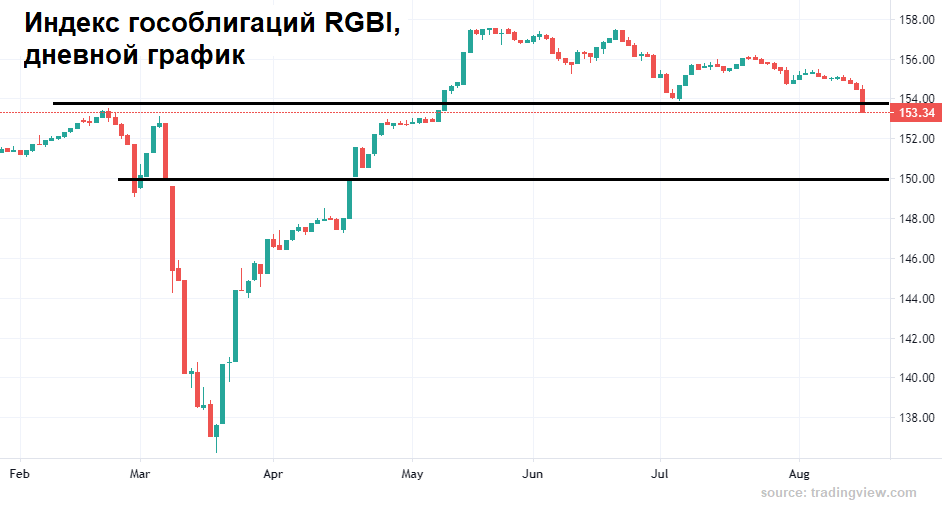

Индекс государственных облигаций RGBI: 153,3 п. проломил основную поддержку в области 154 п. По темпам снижения цен долгосрочных бумаг вчера наблюдался рекорд с мартовского обвала. Наши опасения подтвердились и полугодовой уровень спроса пал. Риторика международного сообщества последних дней не располагает к росту аппетита в отечественных рисковых активах. Продолжение конфронтации в соседнем государстве способно привести к углублению снижения.

Следующая поддержка по RGBI располагается в области 150 п., однако, учитывая сохранение мягкого монетарного курса ЦБ РФ, вероятное снижение котировок госбумаг в среднесрочной перспективе лишь повысит привлекательность инвестиций в российские активы.