В последнее время зачастую сталкиваешься с разного рода аналитическими материалами, характеризующими рынок розничного кредитования в России. Большинство из них сводится к констатации тех или иных фактов: объем кредитования вырос на Х%, уровень просроченной задолженности снизился на Y%. При этом крайне редко можно получить ответ на вопрос, почему же отмечается та или иная тенденция на рынке, считает Олег Лагуткин, генеральный директор БКИ "Эквифакс".

По прогнозам аналитиков БКИ "Эквифакс", рынок потребительского кредитования в России по итогам года покажет рост 10-12%. Объясняется это прежде всего позитивными трендами в экономике и действиями регулятора.

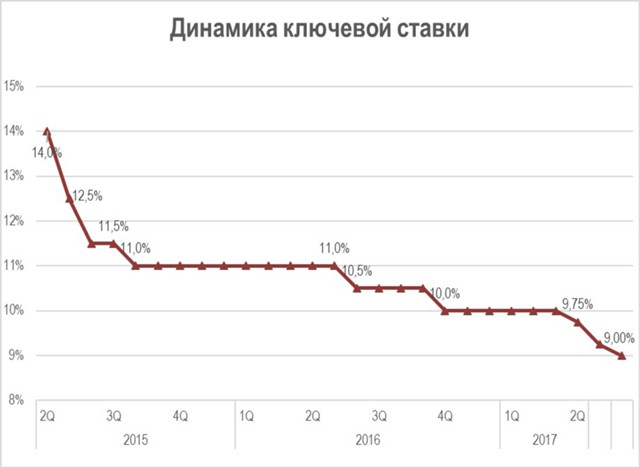

Так, с января 2016 г. Центральный банк России снизил ключевую ставку 6 раз – с 11% до 9%, что, безусловно, позитивно воспринимается банковским рынком. На этом фоне кредитные организации снижают ставки по привлечению средств населения и, как следствие, получают возможность снижать процентные ставки по выдаваемым кредитам при сохранении маржинальности собственного бизнеса. Это уже в свою очередь приводит к росту спроса населения на заемные средства.

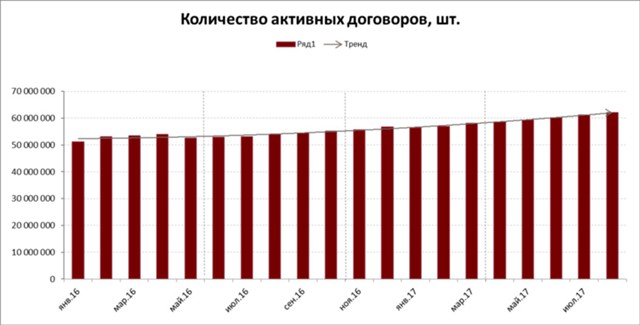

Граждане получают больше кредитов, в первую очередь розничных необеспеченных. Такие кредиты являются наиболее сильным драйвером роста розничного кредитования.  Видна тенденция к росту числа активных кредитных договоров с конца 2016 г. по настоящее время. Одновременно с ростом этого показателя должно увеличиваться и число договоров с просроченной задолженностью.

Видна тенденция к росту числа активных кредитных договоров с конца 2016 г. по настоящее время. Одновременно с ростом этого показателя должно увеличиваться и число договоров с просроченной задолженностью.

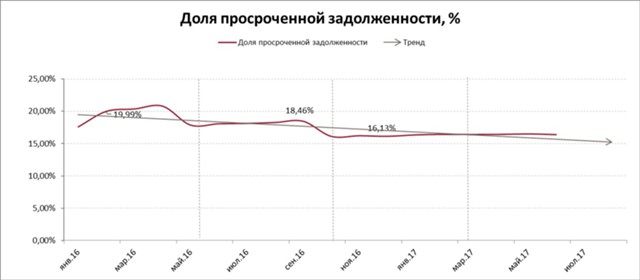

Такой рост, действительно, отмечается, однако он не так ярко выражен. В последние несколько месяцев рост практически отсутствует.  Подобная картина - более активный рост числа кредитных договоров по сравнению с ростом числа просроченных договоров - свидетельствует о том, что кредитные организации смогли значимо улучшить свои риск-политики и научились эффективно работать как с существующим портфелем кредитов и клиентов, так и оценивать риск по вновь выдаваемым кредитам.

Подобная картина - более активный рост числа кредитных договоров по сравнению с ростом числа просроченных договоров - свидетельствует о том, что кредитные организации смогли значимо улучшить свои риск-политики и научились эффективно работать как с существующим портфелем кредитов и клиентов, так и оценивать риск по вновь выдаваемым кредитам.

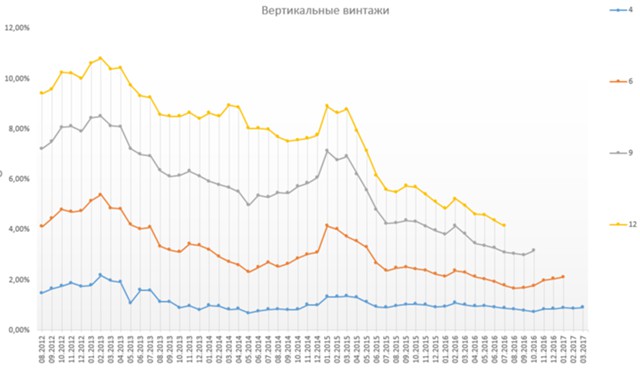

Риски по новым кредитам находятся на довольно низком уровне – на показателях середины 2014 г., когда ситуация в банковской среде считалась относительно благополучной, что видно на графике ниже.  За счет всего этого уровень просроченной задолженности по необеспеченным розничным кредитам снижается на протяжении более чем 12 месяцев.

За счет всего этого уровень просроченной задолженности по необеспеченным розничным кредитам снижается на протяжении более чем 12 месяцев.  Иными словами, 2017 г. характеризуется ростом объемов розничного кредитования при одновременном довольно стабильном и приемлемом качестве формируемого кредитного портфеля.

Иными словами, 2017 г. характеризуется ростом объемов розничного кредитования при одновременном довольно стабильном и приемлемом качестве формируемого кредитного портфеля.

Объективными причинами подобной ситуации является благоприятная ситуация в экономике и более совершенные кредитные процедуры, созданные в банках благодаря де-факто стресс-сценарию 2015 г.