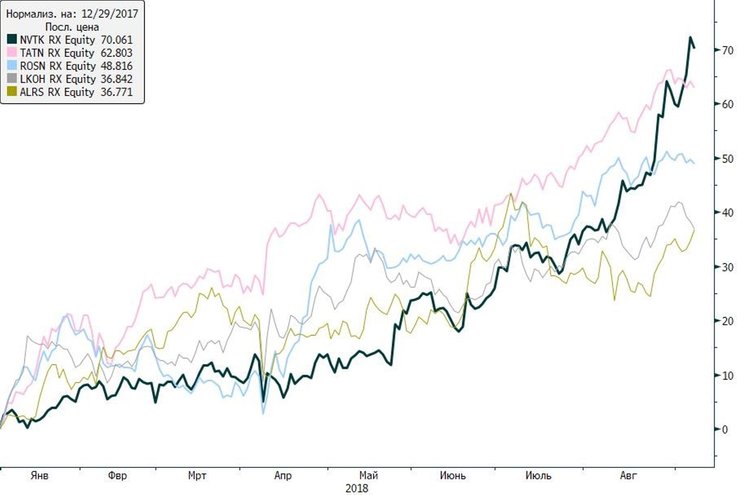

С начала года бумаги компании выросли уже на 70%, что делает их единоличным лидером по этому показателю среди всех компаний, включенных в индекс Мосбиржи. Следующая за ним "Татнефть" прибавила за тот же период 63%. Основной вопрос, который беспокоит инвесторов в данный момент, как долго продлится рост бумаг "НОВАТЭКа" и стоит ли их покупать в данный момент? Комментирует аналитик ИФК "Солид" Вадим Кравчук.

"Акции "НОВАТЭКа" не только в очередной раз обновили исторический максимум, но и обошли по капитализации основного конкурента на российском газовом рынке в лице "Газпрома". Восходящий тренд получил развитие после закрепления выше отметки 800 руб. за одну акцию на фоне договоренности с французской Total, достигнутой в мае этого года на Санкт-Петербургском экономическом форуме. Тогда французская нефтегазовая компания приобрела 10% в проекте "Арктик СПГ". К слову, она же владеет 16,5% акций самого "НОВАТЭКа".

"Акции "НОВАТЭКа" не только в очередной раз обновили исторический максимум, но и обошли по капитализации основного конкурента на российском газовом рынке в лице "Газпрома". Восходящий тренд получил развитие после закрепления выше отметки 800 руб. за одну акцию на фоне договоренности с французской Total, достигнутой в мае этого года на Санкт-Петербургском экономическом форуме. Тогда французская нефтегазовая компания приобрела 10% в проекте "Арктик СПГ". К слову, она же владеет 16,5% акций самого "НОВАТЭКа".

Именно с успехами в реализации проектов по производству сжиженного природного газа связан столь активный интерес со стороны инвесторов к бумагам компании. Прежде всего речь идет о "Ямал СПГ". 21 июня была выпущена первая партия СПГ со 2 очереди проекта, хотя запуск производства на ней ожидался только к концу года. Ощутимый сдвиг сроков запуска столь крупного и стратегически важного начинания обеспечил следующую волну роста, которая время от времени подпитывалась новыми новостями о достижениях на "Ямал СПГ" и "Арктик СПГ". Основными покупателями продукции с новых заводов будут азиатские потребители. И стоит заметить, что пока с их стороны остается высокий спрос, а цены на газ сравнительно велики, перспективы "НОВАТЭК" неоспоримы. Если 3-я и 4-я очереди "Ямал СПГ" будут реализовываться раньше сроков, то акции компании будут получать дополнительную поддержку на положительных ожиданиях относительно роста финансовых результатов.

Рис.1. Топ-5 компаний по росту капитализации с начала 2018 года В конце июля "НОВАТЭК" опубликовал финансовые показатели за первое полугодие 2018 г. Из негативных моментов стоит выделить увеличение долгосрочных обязательств на 9,8% до 155 млрд руб. и отрицательный денежный поток. Однако это объясняется необходимостью обеспечивать текущие темпы роста: выручка по сравнению с аналогичным периодом прошлого года стала больше на 32% и составила 373,3 млрд руб., чистая прибыль увеличилась на 7,6% до 84 млрд руб., на этом фоне долг компании выглядит незначительным. По итогам III квартала мы прогнозируем рост выручки еще в пределах 3-4% от значений первого полугодия из-за полноценного включения 2-й очереди "Ямал СПГ" в производственную цепочку.

Рис.2. Финансовые показатели "НОВАТЭК"

Источник: Bloomberg

Мало для кого стало неожиданностью, что "НОВАТЭК" сумел обойти по капитализации "Газпром". Массивная инвестпрограмма, пик которой как раз приходится на 2018-2019 гг., будет и дальше сдерживать рост акций "Газпрома" наравне с внешним давлением. К изнурительным судебным тяжбам добавляются угрозы США по введению санкций в отношении "Северного потока-2" и нежелание Дании и Швеции способствовать его прокладке."НОВАТЭК" довольно востребован у иностранных инвесторов. В двух крупнейших ETF фондах, ориентированных на Россию, он занимает достойное место. В фонде от VanEck с тиккером RSX доля "НОВАТЭК" составляет 6,87%, а в аналогичном по направленности ERUS от BlackRock на рассматриваемую компанию приходится 4,78%. Неделей ранее JP Morgan повысил рекомендацию по GDR "НОВАТЭК" до $190 за бумагу. Учитывая, что одна ГДР эквивалентна 10 обычным акциям, торгующимся на Мосбирже, получается, что целевая отметка для российских бумаг находится на уровне 1300. Вблизи этих значений находится и наша справедливая оценка акций компании, которая может быть пересмотрена после публикации результатов 9 месяцев или по мере появления информации о реализации текущих проектов.

Есть основания говорить о локальной перекупленности акций "НОВАТЭКа", поэтому тем, кто удерживает их достаточно давно, есть смысл зафиксировать часть позиции. В случае если бумага еще не была включена в портфель ранее, правильнее будет дождаться коррекции для более активных действий. Также хотели бы отметить интересную особенность: в последние дни на рынке крайне неблагоприятные условия по сделкам РЕПО с "НОВАТЭК". Взять бумаги в долг можно почти под 200% годовых, то есть, вероятно, кто-то сознательно препятствует коротким продажам акций, способствуя дальнейшему росту котировок, что в перспективе ближайших недель может закончиться снижением в пределах 5-10%".