Москва, 6 марта - "Вести.Экономика". Результаты отчетности "Новолипецкого металлургического комбината" за 2016 год оказались несколько ниже оценок, считает Олег Петропавловский, старший аналитик ФГ БКС.

Москва, 6 марта - "Вести.Экономика". Результаты отчетности "Новолипецкого металлургического комбината" за 2016 год оказались несколько ниже оценок, считает Олег Петропавловский, старший аналитик ФГ БКС.

В ходе телеконференции компания не озвучила значимой информации: НЛМК останется "денежной коровой" и любые изменения объемов производства возможны лишь в 2020-х гг.

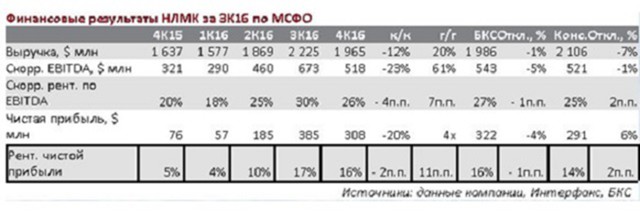

НЛМК опубликовал финансовые результаты за 4К16 по МСФО и представил новую стратегию развития до 2022 г. Выручка сократилась 12% к/к до $1.97 млрд – на 1% и 7% ниже наших ожиданий и консенсус-прогноза соответственно.

EBITDA снизилась на 23% к/к до $518 млн – на 5% и 1% ниже наших оценок и консенсуса соответственно.

Чистая прибыль сократилась на 20% к/к до $308 млн против наших оценок $322 млн и консенсуса $291 млн.

Приятным сюрпризом стали дивиденды за 4К16 – ₽3.38 на акцию ($0.58 на ГДР), при коэффициенте выплат 113% чистой прибыли или почти 200% свободного денежного потока.

В ходе телеконференции компания заявила о планах увеличить производство стали на 6%, или 1 млн т до 2018 г. Также менеджмент представил прогноз капзатрат: $0.7 млрд в 2017 г. и $0.45 млрд в год в 2018-22 гг.