Люди в Азии более бережливые, чем в других регионах мира, - так звучит одно из наиболее устоявшихся мнений о глобальной экономике. Вера в это основана на культуре, связанной с самодисциплиной конфуцианства, истории (память о лишениях) и государственной политике (ненадежная социальная система вынуждают людей сберегать).

Какой бы ни была истинная причина, статистические данные долгое время поддерживали утверждение о том, что домохозяйства Азии чрезвычайно осторожны со своими деньгами. Однако за последние несколько лет население региона сделало все возможное, для того чтобы доказать, что бережливость, возможно, была лишь переходным этапом.

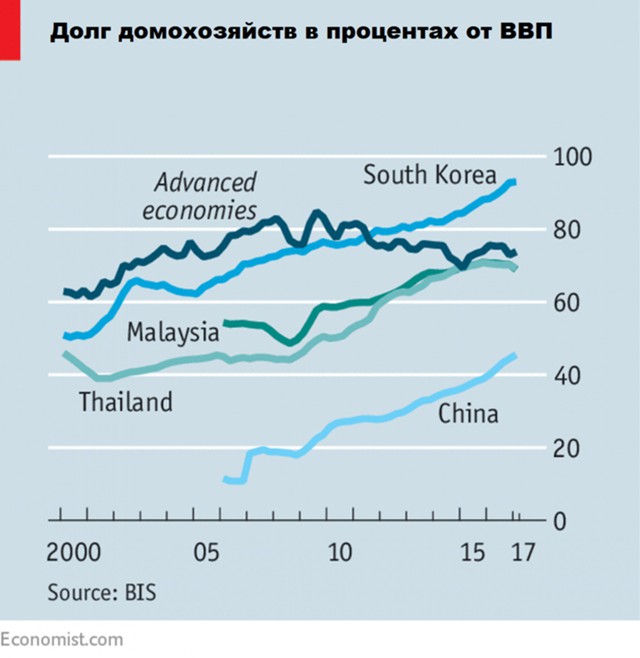

Долговая нагрузка домохозяйств в развитых странах в целом снизилась в процентном отношении к ВВП после глобального финансового кризиса 2008 г., констатирует Банк международных расчетов. Однако в ряде азиатских стран эта тенденция движется в противоположном направлении.

Наибольший рост зафиксирован в Китае, где домохозяйства заняли около $4,5 трлн за последние 10 лет. Но китайцы стартовали с чрезвычайно низкой точки. Относительно уровня дохода Южная Корея, Таиланд и Малайзия достигли более высоких показателей. Потребительские долги также выросли в Гонконге и Сингапуре

Увеличение долговых обязательств в определенной степени здоровое явление. Часто звучит критика в адрес азиатских экономик, что они в условиях глобального роста не используют весь свой потенциал. Они производят много всего, но надеются на то, что расточительные жители Запада все это купят.

Увеличение долговых обязательств в определенной степени здоровое явление. Часто звучит критика в адрес азиатских экономик, что они в условиях глобального роста не используют весь свой потенциал. Они производят много всего, но надеются на то, что расточительные жители Запада все это купят.

Рост долгового бремени как минимум помог изменить эту динамику, стимулируя увеличение потребления. Расходы населения на товары повседневного спроса в Азии, за исключением Японии, росли примерно на 10% в год в последние пять лет. Более широкий доступ к кредитам облегчил покупку жилья, автомобиля и одежды.

Но долг может стать опасной вещью. В последнем докладе МВФ отмечается, что в краткосрочной перспективе рост заимствований домохозяйств способствует экономическому росту и снижает уровень безработицы. Однако через некоторое время эффект положительный может превратиться в негативный.

Эксперты МВФ полагают, что 5%-е увеличение соотношения долга домохозяйств к ВВП в течение трех лет, как правило, ведет к снижению реального роста на 1,25% в течение последующих трех лет. А увеличение долговой нагрузки домохозяйств на 1% повышает вероятность банковского кризиса на аналогичный процентный пункт.

Но финансовая хрупкость в Азии не является основной причиной для опасений. Даже если население будет занимать еще больше, регулирующие органы региона остаются максимально осмотрительными.

В Южной Корее они требуют, чтобы ипотечные кредиты не превышала 70% стоимости недвижимости. Сингапурские покупатели жилья, подающие заявку на банковский кредит, должны внести первоначальный взнос не менее 20% и потенциально намного больше, если у них уже есть непогашенные займы.

К тому же азиатские банки неохотно идут на субстандартное кредитование, которое сделало потребительские долги чрезвычайно "токсичными" в Америке десять лет назад, пишет британский журнал The Economist.

Процентные ставки - наибольший риск для Азии, уверен Фредерик Нойманн, руководитель отдела азиатских экономических исследований в HSBC. Он отмечает, что фиксированные долгосрочные ставки в регионе - большая редкость.

Большинство потребительских кредитов имеют более короткие сроки, поэтому, если центральные банки начнут повышать ставки, расходы населения на обслуживание долгов будут расти. Это приведет к уменьшению реального дохода, а значит, и к уменьшению потребления.

Уже можно увидеть первые признаки надвигающейся проблемы. Ипотечные платежи в Китае достигли 4,5% от общего годового дохода населения по сравнению с 3,6% в 2015 г., утверждает исследовательская фирма Gavekal Dragonomics. Это начинает давить на потребление.

Для правительства это был своеобразный компромисс. Увеличение ипотечного кредитования помогло сократить количество непроданных домов, что представляло более серьезную угрозу для экономики, чем потребительские долги.

Рост долговой нагрузки несет еще одну угрозу. Как и в других регионах мира, недобросовестные кредиторы Азии охотятся на наиболее уязвимую часть населения. В Южной Корее доля малообеспеченных домохозяйств, которые борются с непосильным долговым бременем, неуклонно увеличивается.

Чой Пэ-кун, экономист Университета Конкук в Сеуле, указывает, что у бедных, возможно, не остается другого выбора, кроме как брать кредиты для покрытия повседневных расходов и оплату медицинского обслуживания.

В Китае онлайн-кредиторы оказались вовлечены в серию скандалов. Некоторые из них устанавливали непомерно высокие процентные ставки и в ряде случаев заставляли студентов размещать в качестве залога обнаженные селфи, с угрозой, что они их опубликуют в интернете, если кредиты не будут погашены.