Наиболее вероятным моментом начала экономического спада в США станет середина 2020 г., когда в экономике сойдет на нет эффект от фискальных мер, при этом более высокие процентные ставки и сокращение кредитования приведет к рецессии.

С таким прогнозом в интервью телеканалу CNBC выступил главный экономист Moody's Analytics Марк Занди. По его оценкам, в 2019 г. в США еще сохранится стимулирующий эффект от снижения налогов и роста госрасходов, однако в дальнейшем будут усиливаться негативные тенденции.

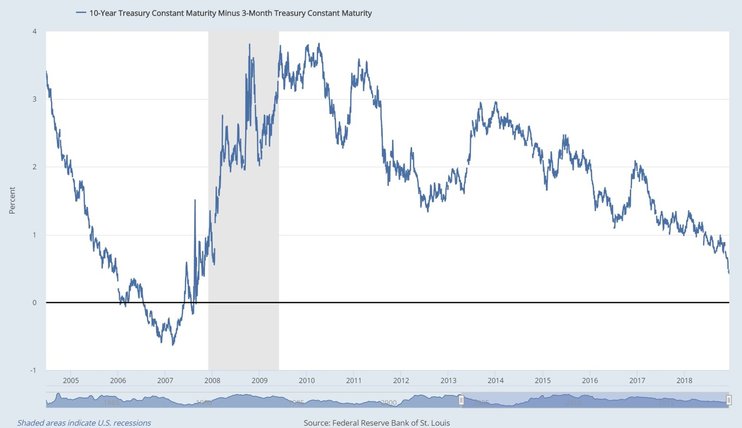

Эксперт также отметил, что одним из предвестников рецессии в 2020 г. может стать инверсия кривой доходности, в частности, по спрэду между 10-летними и 3-месячными гособлигациями США. В преддверие финансового кризиса 2008 г. и последовавшей рецессии, по данному спрэду также наблюдалась инверсия доходности.

Графика, данные: ФРБ Сент-Луиса

– Как вы оцениваете перспективы американской экономики? Стоит ли считать текущий спад на рынках проявлением ожиданий рецессии в 2019 г.? – Я не думаю, что в следующем году в США начнется рецессия. В экономике по-прежнему сохраняется довольно большой эффект от мер фискального стимулирования – это и увеличение госрасходов за счет роста дефицита бюджета и снижение налогов. Эти меры обеспечат временную поддержку экономике, поэтому в 2019 г. рецессии, скорее всего, не будет. Но при этом, довольно много факторов говорят в пользу того, что экономический спад в США начнется в 2020 г.: стимулирующие меры сойдут на нет, процентные ставки будут выше, ряд дисбалансов в экономике будут более серьезными. Вероятность рецессии в 2020 г., на мой взгляд, составляет, по крайней мере, 50%.

– Я не думаю, что в следующем году в США начнется рецессия. В экономике по-прежнему сохраняется довольно большой эффект от мер фискального стимулирования – это и увеличение госрасходов за счет роста дефицита бюджета и снижение налогов. Эти меры обеспечат временную поддержку экономике, поэтому в 2019 г. рецессии, скорее всего, не будет. Но при этом, довольно много факторов говорят в пользу того, что экономический спад в США начнется в 2020 г.: стимулирующие меры сойдут на нет, процентные ставки будут выше, ряд дисбалансов в экономике будут более серьезными. Вероятность рецессии в 2020 г., на мой взгляд, составляет, по крайней мере, 50%.

– Можно ли сказать, что это будет рукотворная рецессия с учетом импортных пошлин, торговых споров, а также роста дефицита и снижения налогов. Могут ли США избежать рецессии?

– Я считают, что фискальное стимулирование на текущей стадии было плохим решением. Уровень безработицы в экономике был крайне низким, сейчас он составляет 3,7%. Вдобавок к этому власти приняли решение сократить налоги за счет роста дефицита бюджета, существенно увеличить расходы – опять же за счет роста дефицита бюджета. Добавьте к этому торговую войну, а также политику администрации, направленную против мигрантов – это тоже ошибочные меры при экономике с почти полной занятостью. В США проблемы с наймом работников в строительном и ряде других секторов. Все эти факторы в конечном итоге способствуют рецессии.

– Как вы оцениваете прогнозы о скором наступлении спада в экономике с учетом инверсии процентных ставок на долговом рынке?

– На мой взгляд, наиболее индикативным в плане прогнозирования дальнейших экономических спадов является разница в доходности между 10-летними и 3-месячными гособлигациями США. Сейчас этот спрэд пока остается в плюсе. Но если принять во внимание рост процентных ставок в следующем году – 1 повышение в декабре и еще 3–4 в следующем году – то, скорее всего, мы увидим инверсию доходности по данному спрэду примерно в середине следующего года. С учетом прежних исторических примеров, это говорит о том, что экономический спад в США начнется в середине 2020 г. Логика здесь довольно проста: банки не могут зарабатывать деньги при инверсии кривой доходности, стоимость фондирования для них выше того уровня, при котором они могут выдавать кредиты. Существенное снижение кредитования со стороны банковского сектора – это проблема для любой экономики.

– Если ФРС видит эти риски, могут ли произойти изменения в монетарной политике, чтобы избежать такого сценария?

– Руководство Федрезерва знает об этой ситуации. Ряд членов совета управляющих ФРС уже намекали, что могут отказаться от голосования в пользу повышения процентных ставок, если посчитают, что это приведет к инверсии доходностей на долговом рынке. Но это довольно сложная ситуация, у них мало пространства для маневра. Скорее всего, безработица в США снизится с текущих уровней в 3,7% ближе к 3%. Подобные цифры в XX веке наблюдались лишь несколько раз – во время войны в Корее и во время Второй мировой войны. В экономике США усиливается инфляционное давление, компании вынуждены повышать зарплаты из-за текущего состояния рынка труда. ФРС всегда пыталась найти оптимальное решение и избежать перегрева экономики, но им этого никогда не удавалось. В США рано или поздно всегда начиналась рецессия и данная ситуация, скорее всего, не станет исключением.