После двух подряд неудавшихся аукционов по размещению ОФЗ Минфин немного снизил предложение и предложит инвесторам два выпуска.

На сегодняшних аукционах Минфин попробует разместить один выпуск классических ОФЗ и один с плавающим купоном на общую сумму 40 млрд руб. Стоит отметить, что столь относительно малый объем ведомство последний раз размещало в середине апреля.

Аукционы Минфина 31 мая На первом аукционе ведомство предложит ОФЗ серии 26220 с погашением в декабре 2022 г. на 20 млрд руб., на втором — ОФЗ серии 29012 с погашением в ноябре 2022 г. на 20 млрд руб.

Напомним, на аукционах 24 мая Минфин РФ разместил ОФЗ двух серий — 26219 с погашением в сентябре 2026 г. и 24019 с погашением в октябре 2019 г. — на 28,966 млрд руб. из предложенных 45 млрд руб.

Напомним, предыдущие два аукциона прошли безуспешно. Оба раза Минфин не смог разместить весь объем. Произошло это по различным причинам: нестабильность на внешних рынках, падение доходностей.

Сейчас ситуация более или менее стабильная. Рынок нефти немного стабилизировался, да и рубль торгуется достаточно стабильно, во всяком случае резких колебаний, как это было совсем недавно, не наблюдается.

С другой стороны, многие эксперты отмечают смещение интереса инвесторов на корпоративный сектор, поскольку там доходности выше, а по ОФЗ они уже не так интересны, поэтому и спрос падает. Впрочем, сейчас на рынке практически уверены в том, что Банк России продолжит снижать ставку, а значит цены на ОФЗ будут расти. Этот фактор может поддержать спрос.

Кроме того, отметим, что в этот раз Минфин решил сконцентрироваться на среднесрочных бумагах. Тем самым ведомство, похоже, пытается проверить, какие бумаги пользуются наибольшим спросом.

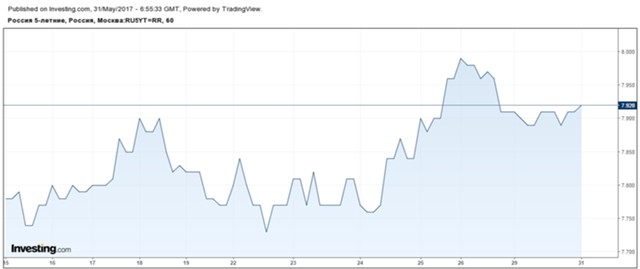

Отметим, что на вторичном рынке доходности ОФЗ за последнюю неделю немного выросли. По пятилетним облигациям они поднялись почти до 8%, по десятилетним - до 7,65%.

Совсем недавно аналитики банка Goldman Sachs отмечали, что керри-трейд с рублем интересен даже в условиях снижения ставок.

"Несмотря на снижение номинальных ставок в течение последних шести месяцев, падение инфляции на высокодоходных рынках означает, что реальное кэрри находится на уровнях, близких к циклическим максимумам", - говорится в обзоре.

При этом в Goldman Sachs отметили, что не ждут дальнейшего серьезного укрепления курса рубля, напротив, полагают, что российская валюта в ближайшие 12 месяцев практически не изменится.